【IPO前哨】斑马智行赴港上市:“拼爹”之后该拼什么?

“背靠大树好乘凉?”斑马智行携上汽和阿里的双光环冲刺港交所(00388.HK),但是就算有“大树乘凉”,斑马智行的前路或许不是那么顺畅。

斑马智行是一家怎样的公司?

2015年,阿里巴巴(BABA.US)与上汽达成战略合作,成立斑马智行,主要通过自研的汽车操作系统和全栈元神AI架构,协助主机厂打造智能汽车。

当前,阿里巴巴或透过上海赛为、浙江天猫、淘宝中国及杭州灏月持有其44.72%的股本权益及控制40.17%的投票权,上汽或透过上海赛为及嘉兴瑞佳持有其34.34%的权益和37.16%的投票权。

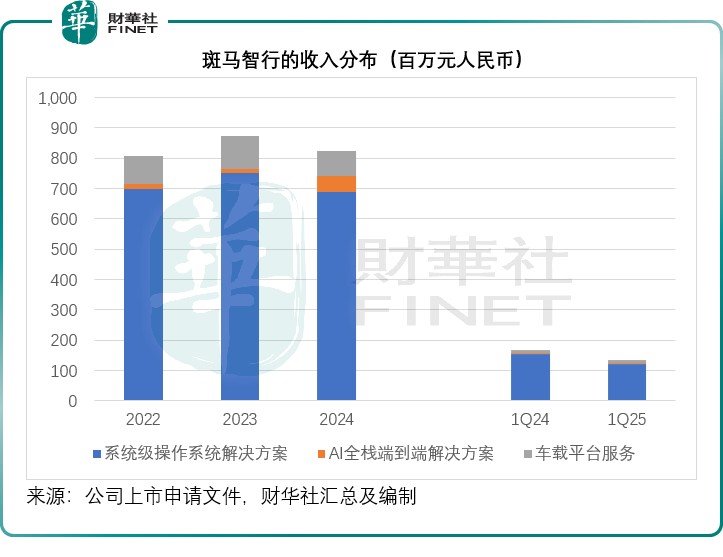

斑马智行的业务主要划分为三大块:

1)系统级操作系统解决方案:为主机厂提供一站式系统级操作系统解决方案,支持多种车载功能,如多屏显示、车辆控制、视觉辅助、车内支付、车机互联和OTA升级等;并提供网络服务包和软硬件一体化产品等生态系统增值服务。

2)AI全栈端到端解决方案:依托专有的元神AI软件栈和内置System Agent技术,实现AI功能;

3)车载平台服务:通过AI原生应用的车载平台服务,连接车主与各类第三方的内容及服务。

通过提供上述的服务,斑马智行向客户收取技术开发服务费、许可收入及生态系统增值服务等。

斑马智行的优势

根据其聘请的灼识咨询提供的资料,按2024年收入计算,斑马智行是国内最大的以软件为核心的智能座舱解决方案供应商,且按解决方案搭载量计算排名第一,也是国内仅有的两家完全自研汽车操作系统的第三方供应商之一。

财华社猜测另一家是东软睿驰的NeuSAR平台,后者的产品特性在智能汽车基础软件领域具有竞争力。

斑马智行的核心竞争力在于将系统级操作系统解决方案、AI全栈端到端架构与车载平台服务三大核心技术深度整合,形成统一的智能座舱解决方案。

例如,自主研发的“融合端到端智舱框架”将人机交互速度从传统流水线架构的2秒压缩至0.3-0.4秒,交互效能提升5倍,其智能座舱大模型的能力位列中国九大汽车AI企业之首。此外,其端侧多模态大模型方案实现了“感知-决策-执行”服务闭环,在保障数据隐私的同时提升响应速度。

截至2025年6月,斑马智行的解决方案已覆盖60家主机厂的超800万辆汽车,服务范围延伸至全球14个国家。其海外版智能座舱系统支持快速切换市场版本,覆盖欧洲、东亚、东南亚等区域,并与宝马达成合作,2026年新世代车型将搭载基于斑马元神AI的AI Agent。这种规模化与全球化能力,使其在与华为、百度(09888.HK)等竞争对手的较量中占据先发优势。

依托阿里巴巴(09988.HK)的通义大模型、高德地图、支付宝等生态资源,斑马智行在本地化服务(如车载支付、本地生活推荐)上具备天然优势。

同时,其自研汽车操作系统基于开源操作系统Linux和安卓,能够兼容国际和国内芯片,包括紫光展锐和黑芝麻智能,显著提升对车企的吸引力。

同时,大股东上汽也提供实力支持。截至2024年末,斑马智行的智能座舱解决方案已在上汽超150万辆汽车上搭载,覆盖所有主要品牌,包括智己、荣威、名爵及大通。

斑马智行的潜在风险

斑马智行的营收和经营高度依赖两大股东。上汽是其主要客户,斑马向上汽提供综合软件解决方案和许可服务,而上汽向其提供硬件产品。2022年、2023年、2024年和2025年第1季,上汽作为其最大客户,占了斑马智行总收入的54.7%、47.4%、38.8%和47.8%。

阿里巴巴是其主要的上游供应商。斑马向阿里巴巴提供综合软件解决方案,而阿里巴巴主要向斑马提供云服务、软件服务和共享服务。2022年、2023年、2024年和2025年第1季,斑马向阿里巴巴采购的金额分别占了其总采购额的53.5%、58.4%、50.5%和54.7%。

这种股权与业务的双重绑定导致其独立性受限,部分车企或因担忧数据安全和商业机密保护,对合作持谨慎态度。

尽管技术领先,斑马智行的商业化变现能力仍面临挑战。2024年和2025年第1季,斑马的收入分别为8.24亿元(单位人民币,下同)及1.36亿元,但研发开支却高达9.8亿元和1.96亿元,比其收入还高,显然并未助其转化为盈利。2022年至2024年,该公司因经营活动产生的净现金流出分别为5.85亿元、4.17亿元和4.87亿元,而2025年第1季为净流出1.99亿元。

智能座舱赛道正面临华为、百度等科技巨头的激烈竞争,同时传统车企自研系统的趋势也在挤压第三方供应商的生存空间。例如,华为鸿蒙座舱已搭载于问界、极狐等车型,其生态整合能力与斑马智行形成直接竞争。

国内的新能源主机厂都倾向于使用自研汽车操作系统,例如蔚来(09866.HK)自主研发SkyOS▪天枢整车全域操作系统,覆盖智能驾驶、智能座舱、车控域,通过软硬解耦实现算力共享和快速迭代;小鹏(09868.HK)推出天玑系统,聚焦智能驾驶与智能座舱的融合,支持端到端架构开发,并计划未来扩展至车控域底层;理想(02015.HK)有开源星环OS,通过虚拟化引擎实现多系统兼容,适配主流车规芯片(如英飞凌、地平线),并将AEB刹停距离缩短7米。

小米(01810.HK)汽车使用的是其自研的澎湃OS,更方便其与自身的服务生态形成闭环。比亚迪(01211.HK)于2018年也推出了自研系统DiLink,是国内最早实现“整车OTA”的自研系统之一。

由此可见,电动汽车主机厂都倾向于自研操作系统,更利于其掌握和分析用户数据,并据此进行快速更新迭代,也更方便它们与其服务生态形成闭环,因为服务生态的订阅服务才是其可持续的高利润营收来源。

所以,尽管智能汽车的市场空间很大,但斑马智行的发展空间却未必有那么宽广。

结语

对于持续亏损,斑马智行的解释是,其需要进行大量前期投资布局,包括对基础技术的大量前期投资、为加速市场采纳及获取定点而采取战略定价,以及具有长期变现潜力的早期业务线部署,其部分新业务(如车载平台服务)仍处于商业化初期阶段。

该公司表示,这些投资已开始见效,实现了快速的市场扩张,深化了与主机厂的合作关系,并提升了核心软件模块的复用性和可扩展性,其预计随着技术日益模块化及运营效率的提升,将逐步提升运营杠杆。此外,该公司表示正通过扩大市场份额以构建规模效应和商业杠杆、通过内容与服务提供商变现及车载服务扩大高利润率的经常性收入、提升效率等,推动业务向可持续盈利转型。

为此,该公司计划通过赴港IPO,将筹得的资金用于研发、进一步扩大市场份额和扩展全球市场、业务收购和扩张,以及营运资金和一般公司用途。

但其更现实的考验或在于“技术变现”的平衡。尽管该公司将亏损归因于“前期战略投入”,但研发开支持续高于营收、经营现金流常年净流出的现状,已让资本市场对其盈利路径打上问号。

IPO筹得的资金或许能为研发与全球化“输血”,但要实现“可持续盈利”的目标,仅靠规模扩张远远不够——如何将技术优势转化为高毛利的订阅服务?如何进一步拓展非上汽客户?如何在华为及其他同行的夹击中找到差异化的生态突破口?这些问题,才是决定其能否从“技术领先者”真正蜕变为“商业成功者”的关键。