一周前瞻|美国7月CPI、PPI携手“恐怖数据”重磅来袭!腾讯、京东、Circle财报轮番登场

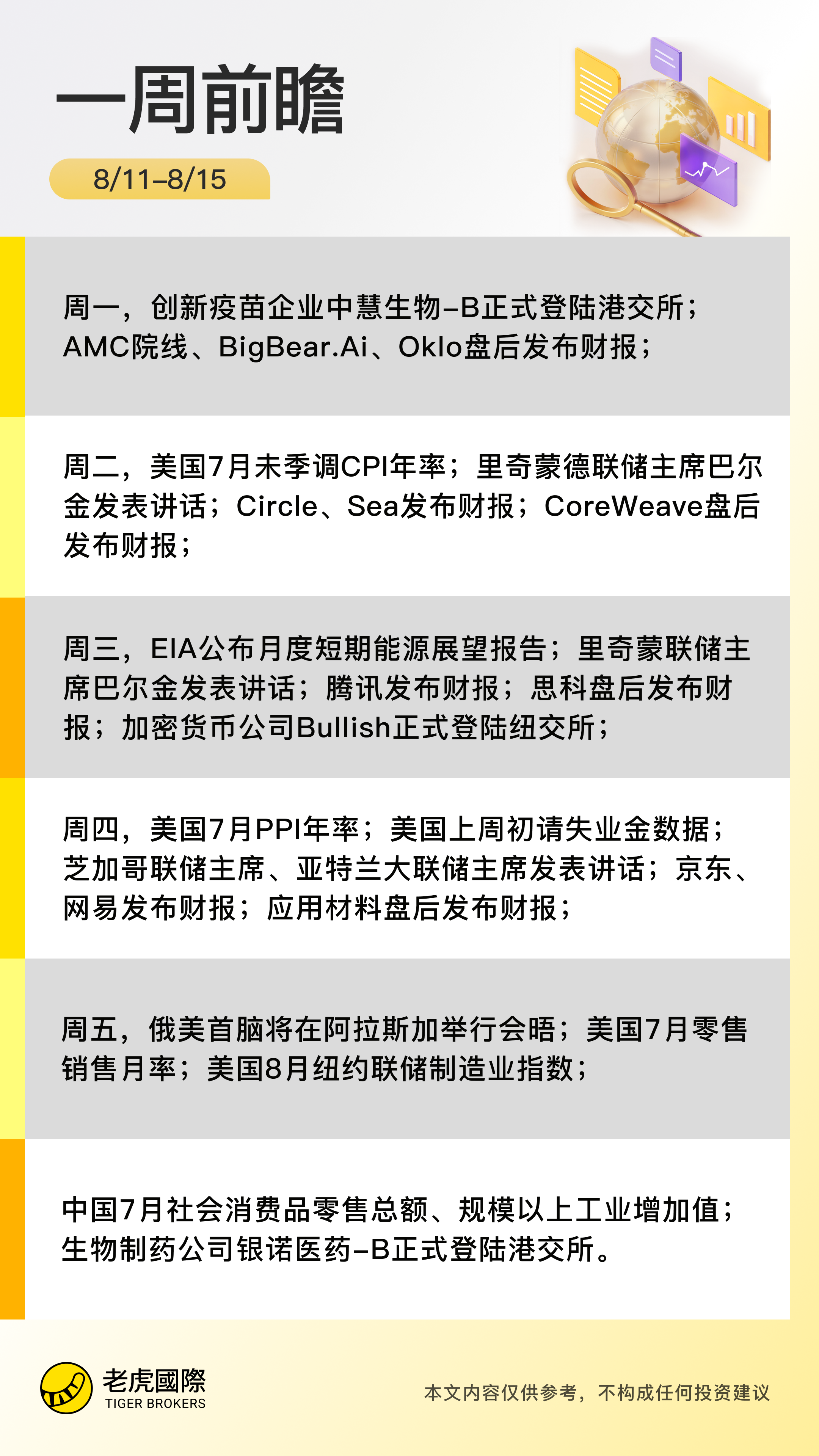

8月11日 - 8月15日当周重磅财经事件一览:

经济数据:美国7月未季调CPI年率;美国7月PPI年率;美国7月零售销售月率;中国7月社融数据、社会消费品零售总额;

财经事件:俄美首脑将在阿拉斯加举行会晤;美国半导体和药品关税或将在本周出台;多位美联储高官密集发声;

公司业绩:Q2财报密集来袭,腾讯、京东、网易、Sea、Circle、CoreWeave等公司将陆续公布财报;

新股IPO:生物制药公司中慧生物-B、银诺医药-B将正式登陆港交所;加密货币公司Bullish正式登陆纽交所。

经济数据

美国7月CPI

上月的数据显示,美国6月通胀数据整体表现温和,核心CPI同比上涨2.9%。目前市场普遍认为,美联储9月降息已几近定局,悬念已转向50基点。

旧金山联储主席戴利在4日称,如果通胀回升并蔓延,或就业市场反弹,需要降息的次数可能少于两次。但她也提醒称,如果美联储一味等待,以确认通胀不会出现传导效应——这个过程可能需要6个月甚至1年,那就肯定已经太晚了。

交易平台 IG 首席市场分析师 Chris Beauchamp 在一份报告中表示,最近的美国 ISM 服务业 PMI 数据显示,支付价格分项指数大幅上升,这提醒市场“通胀仍然是一股不可忽视的力量”。

花旗经济学家表示,在 6 月份的上一份数据显示“商品价格大幅上涨的早期迹象”之后,投资者将关注关税对价格的影响程度。他们预计这种转嫁将在 7 月份温和扩大,从而导致核心商品价格的强劲上涨。然而,这种影响可能会在秋季更加明显,并且不应阻止美联储下个月降息,特别是考虑到劳动力市场疲软。

美国7月PPI

上月数据显示,美国6月PPI同比2.3%,显著低于预期的2.5%,这是2024年9月以来的最低同比涨幅,前值从2.6%上修至2.7%,环比0%,低于预期0.2%,前值从0.1%上修至0.3%。

服务价格意外下行、商品端温和上涨,显示当前“通胀管道”并未发热。但前期数据的上修与中间需求商品的回暖,仍可能预示未来潜在风险。关税通胀或许并未消失,而只是被短暂“推迟”。

分析认为,交易含义在于“CPI/PPI→名义与实际利率→美元”的链条重估。若7月CPI加速并被PPI印证,成本推动与关税传导将抬升名义利率与盈亏平衡通胀,压制美债久期、阶段性利多美元;若通胀走弱,就业裂缝将主导叙事,再通缩预期抬头、美元承压。

美国7月零售销售

上月数据显示,美国6月份零售销售环比增长0.6%,扭转了此前连续两个月的跌势。这一强劲反弹超出了大部分经济学家的预期,有望缓解市场对消费者支出紧缩的担忧。汽车销售在连续两个月下滑后出现攀升,成为推动整体增长的重要因素。

分析认为,周五的零售与工业产出将检验需求韧性:若零售加速,可对冲增长担忧、为美元提供尾盘支撑;若走软,“弱增长+缓通胀”的再定价将强化,美元面临回撤压力。

中国不定时公布7月社融数据

中国上半年货币政策支持实体经济效果比较明显。上月数据显示,中国6月新增社融4.2万亿元,新增人民币贷款2.24万亿元,M2-M1剪刀差为3.7个百分点,较5月的5.6个百分点缩小1.9个百分点。

人民银行副行长邹澜表示,从国际对比看,近年来人民银行持续多次降准降息,货币政策的状态是支持性的,政策效果也在不断累积。

中国7月社会消费品零售总额

上月数据显示,中国6月社零同比增速放缓至4.8%,餐饮收入放缓。 限额以上单位家用电器和音像器材类、文化办公用品类、通讯器材类零售额分别增长32.4%、24.4%、13.9%,较上月有所放缓。6月,餐饮收入4708亿元,增长0.9%,前值为5.9%。

中国7月规模以上工业增加值

上月数据显示,中国6月规模以上工业增加值同比6.8%,新能源汽车、工业机器人产量增速较快。 6月份,41个大类行业中有36个行业增加值保持同比增长。电气机械和器材制造业增长以及计算机、通信和其他电子设备制造业产量呈现较快增长。3D打印设备、新能源汽车、工业机器人产品产量同比分别增长43.1%、36.2%、35.6%。

中国1至7月全国房地产开发投资

上月数据显示,中国1-6月房地产开发投资同比下降11.2%,新建商品房销售面积同比下降3.5%。 1—6月份,新建商品房销售面积同比降幅比1—5月扩大0.6个百分点;其中住宅销售面积下降3.7%。新建商品房销售额44241亿元,下降5.5%;其中住宅销售额下降5.2%。

财经事件

俄方证实俄美首脑会晤将于8月15日在阿拉斯加举行,称下次会晤将在俄罗斯境内举行

据央视新闻,当地时间8月9日,俄罗斯总统助理乌沙科夫表示,俄罗斯总统普京与美国总统特朗普将于当地时间8月15日在阿拉斯加举行会晤。

乌沙科夫表示,普京和特朗普会谈的重点是实现乌克兰长期和平的方案。

乌沙科夫说,俄美领导人会晤的筹备过程不会一帆风顺,但双方将为此做出努力。

乌沙科夫表示,在阿拉斯加会晤之后,普京与特朗普的下一次会晤将在俄罗斯境内举行。俄罗斯方面已经向美国方面发出了相应邀请。

当地时间8月8日,美国总统特朗普在其社交平台“真实社交”上发文称,将与俄罗斯总统普京于8月15日在阿拉斯加州举行会晤,更多细节将随后公布。当天稍早,特朗普表示,美俄在乌克兰问题上已“非常接近”达成协议。双方正就会晤地点进行安排。

特朗普称美国半导体和药品关税将出台

据央视新闻,当地时间8月5日,美国总统特朗普在接受美国消费者新闻与商业频道(CNBC)采访时表示,鉴于印度持续购买俄罗斯石油,他将在未来24小时内“大幅”提高对印度输美商品征收的关税。据央视新闻,当地时间8月6日周三,特朗普签署行政命令,对来自印度的商品加征25%的额外关税,以回应印继续“直接或间接进口俄罗斯石油”。

对于关税政策,特朗普意外宣布将大幅提高药品关税税率(最高250%),并称将在未来一周内宣布药品和芯片关税。

多位美联储高官密集发声

就业报告公布后,美联储结束静默期,官员们密集发声。13日,2027年FOMC票委、里士满联储主席巴尔金发表讲话;14日,2027年FOMC票委、亚特兰大联储主席博斯蒂克就美国经济前景发表讲话;14日,2025年FOMC票委、芝加哥联储主席古尔斯比就货币政策发表讲话。

据美银的研报,美联储内部形成了泾渭分明的两大阵营。以纽约联储主席Williams和里士满联储主席Hammack为代表的鸽派阵营认为,劳动力市场仍具韧性,更担心通胀问题。

另一边,包括明尼阿波利斯联储主席Kashkari、旧金山联储主席Daly以及理事沃勒和鲍曼在内的鹰派阵营则更关注经济活动的下行风险和劳动力市场的放缓迹象,认为有理由在短期内降息。分歧的核心在于对当前经济形势的不同判断。

美银分析师表示,尽管美联储内部分歧严重,但市场仍应将焦点牢牢锁定在主席鲍威尔身上。鲍威尔的政策信号权重远超其他同僚,而杰克逊霍尔央行年会历来是他释放重大政策转向信号的首选平台。如果美联储的政策中心确实已从聚焦通胀转向更侧重就业,那么这次会议将是其向市场宣告这一变化的最可能时机。

公开信息显示,今年的杰克逊霍尔央行年会将于8月21日-23日召开。

公司财报

本周Q2财报密集来袭:腾讯、京东、网易、Sea、Circle、CoreWeave等公司将陆续公布财报:

财报前瞻 | 腾讯二季度“稳增长”可期,AI方面需关注四大看点

腾讯控股 将于8月13日发布2025年二季度业绩报告。自5月以来,截至8月6日,腾讯的月线已经四连阳,股价升至四年多以来新高。这样的势头之下,二季度财报有望为行情再添一份动力。据彭博社数据,分析师预计腾讯二季度营业收入1790.22亿元人民币,按年增长超11%;调整后净利润621.76亿元,按年增长8.5%;调整后EPS 6.6元,按年增长9.7%。

财报前瞻|京东Q2零售业务将延续稳健增长,新业务拓展机遇与挑战并存

国内电商巨头京东将于8月14日美股盘前发布2025年第二季度财报。根据彭博分析师预期,京东第二季度营收为3350.76亿元,调整后净利润为54.15亿元,调整后EPS为3.89元。京东零售业务作为集团的核心板块,预计在第二季度将继续保持稳健增长。京东在新业务领域的拓展,尤其是外卖业务,成为第二季度业绩的一大看点。

财报前瞻|多元化布局成效逐步显现,网易Q2游戏业务料延续稳健增长

中国领先的互联网技术公司网易将于8月14日美股盘前发布2025年第二季度财报。根据彭博分析师预期,网易第二季度营收为283.96亿元,调整后净利润为96.36亿元,调整后EPS为15元。花旗银行预计,网易在第二季度的总收入将实现 11% 的同比增长,达到 283 亿元。这一增长预期主要源于游戏业务的稳健表现以及其他业务板块的协同发展。

财报前瞻|稳定币巨头Circle迎业绩大考,CPN能否点燃Q2增长引擎?

稳定币巨头Circle将于美东时间8月12日美股盘前公布2025财年第二季度财报。根据彭博分析师预期,Circle 2025年第二季度营收为6.46亿美元;调整后EPS为-0.22美元。华尔街分析师对稳定币巨头Circle的观点近期呈现出明显分化态势。多家投行看空Circle,认为其估值过高且面临多重风险。

财报前瞻| “三驾马车” 齐发力,Sea Q2能否延续增长与盈利双升?

“东南亚小腾讯”Sea将于美东时间8月12日美股盘前公布2025财年第二季度财报。根据彭博分析师预期,Sea 2025年第二季度营收为50.29亿美元,调整后EPS为0.84美元。作为东南亚互联网巨头,Sea 2025年第二季度业绩备受关注。其电商、数字金融服务和数字娱乐三大核心板块的表现,将直接影响公司短期业绩与长期战略布局。

财报前瞻|CoreWeave Q2营收增长料持续强劲,盈利承压下运营利润待改善

AI基础设施服务商CoreWeave将于8月12日美股盘后发布2025年第二季度财报。根据彭博分析师预期,CoreWeave第二季度营收为10.83亿美元,调整后净亏损为9631万美元,调整后EPS为每股亏损0.19美元。高盛预计2025财年第二季度营收将达到10.8亿美元,相比去年同期实现173%的惊人增长。若达成这一预期,CoreWeave在营收方面依旧维持着三位数的同比增长率,这在整个行业中都是十分耀眼的成绩。

新股IPO

创新疫苗企业中慧生物-B将于8月11日正式登陆港交所,上周五暗盘大幅收涨逾160%。此前公开发售获4007.64倍认购,每股发售价12.9港元。公司是一家专注于人用疫苗研发、生产和销售的内地企业,产品涵盖狂犬病疫苗、乙肝疫苗等,瞄准全球预防传染病市场需求。

生物制药公司银诺医药-B预计将于8月15日正式登陆港交所。公司致力于为代谢性疾病患者提供高质量药品。管线目前包括正在开发用于治疗肥胖和超重及代谢功能障碍相关性脂肪性肝炎(MASH)的核心产品依苏帕格鲁肽α,以及五款处于临床前阶段的候选药物。公司引入迈富时等基石投资者。

加密货币产业再度迎来重磅IPO!Bullish预计将于8月13日正式登陆纽交所

坐拥币圈交易所和头部媒体的Bullish向美国SEC提交注册文件,申请在纽交所上市交易。Bullish成立于2021年,由区块链公司Block.one与硅谷明星投资人彼得·蒂尔等人孵化。

根据招股书,Bullish的业务主要分为两大块:加密货币交易所Bullish,以及2023年收购的数据和媒体业务Coindesk。另外,公司还持有超过2.4万个比特币,上市后能够排进全球上市公司比特币持有量前五。在2025年一季度,Bullish的日均交易量超过25亿美元,在比特币和以太坊现货交易量中排名前五。公司将币安、Coinbase和Kraken列为主要竞争对手。