中国7月货币供应量点评:M2增速超预期上涨

中国7月货币供应量点评

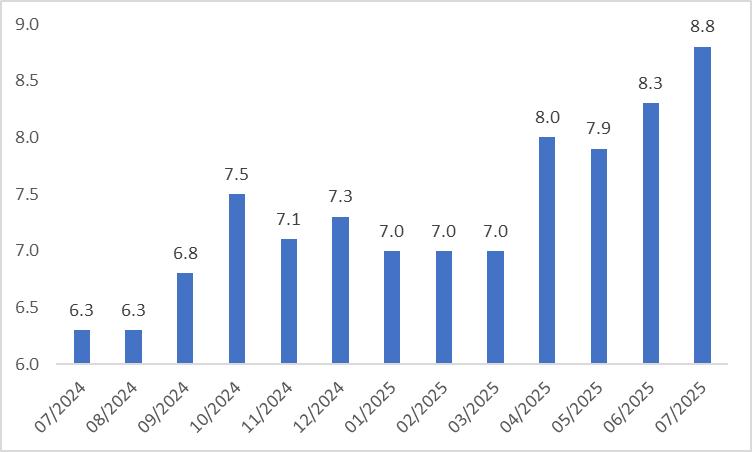

TradingKey - 2025 年 8 月 13 日,中国人民银行公布了 7 月份的广义货币供应量(M2)统计数据。该数据显示,M2 同比增长 8.8%,这一增速不仅超过市场此前普遍预计的 8.2%,也高于前期的 8.3%。M2 增幅较大主要源于两方面原因:一是去年同期 M2 增速偏低形成的低基数影响;二是债务化解推动企业资金流得到改善。

展望未来,货币政策的首要目标预计仍将聚焦于经济增长与充分就业。此外,从内部情况来看,中国的通胀水平依然保持在较低区间;从外部环境分析,美元指数处于低位运行,人民币汇率面临的贬值压力得到一定缓解。这样的内外部条件,为中国人民银行进一步推行降准降息举措提供了有利支撑。在货币政策宽松的整体环境下,我们预计未来数月货币供应量的增速仍将维持在较高水平。

正文

2025 年 8 月 13 日,中国人民银行公布了 7 月份的广义货币供应量(M2)统计数据。该数据显示,M2 同比增长 8.8%,这一增速不仅超过市场此前普遍预计的 8.2%,也高于前期的 8.3%(图 1)。与此同时,社会融资规模存量同比增长 9%,人民币贷款余额同比增长 6.9%;若剔除化债因素的影响,人民币贷款余额增速则接近 8%,这一态势持续反映出货币政策保持适度宽松的取向。

7 月 M2 较前值提升 0.5 个百分点(图 1)主要源于两方面原因:一是去年同期 M2 增速偏低形成的低基数影响;二是债务化解推动企业资金流得到改善。需要关注的是,7 月狭义货币供应量(M1)与广义货币供应量(M2)的增速差值为 3.2%,较去年 9 月的高点明显收窄,这一变化反映出当前资金活化水平上升、循环效率提高,各类稳定市场和预期的政策已有效增强了市场信心。

图1:中国M2货币供应量(%,同比)

来源:路孚特,TradingKey

展望未来,货币政策的首要目标预计仍将聚焦于经济增长与充分就业。此外,从内部情况来看,中国的通胀水平依然保持在较低区间(图 2);从外部环境分析,美元指数处于低位运行,人民币汇率面临的贬值压力得到一定缓解。这样的内外部条件,为中国人民银行进一步推行降准降息举措提供了有利支撑。在货币政策宽松的整体环境下,我们预计未来数月货币供应量的增速仍将维持在较高水平。

图2:中国CPI(%,同比)

来源:路孚特,TradingKey

.jpg)

中国7月货币供应量前瞻

TradingKey - 2025 年 8 月 15 日,中国人民银行将公布 7 月广义货币供应量(M2)数据。市场普遍预计,当月 M2 同比增幅为 8.2%。虽然相较于 6 月,7 月 M2 同比增速预计将下降了 0.1 个百分点,但该预测数据仍处于年内高位。究其原因,主要有以下三点:其一,受低基数效应影响;其二,企业资本开支计划的推进以及居民消费信心的修复;其三,贷款同比多增,政府债券发行节奏靠前,致使对应的货币派生规模扩大,派生存款增加 。

展望未来,货币政策的首要目标预计仍将是经济增长与充分就业。此外,人民币汇率贬值压力有所减轻,且通胀水平依旧处于低位,这为中国人民银行进一步推行降准降息提供了支撑。在宽松货币政策的整体环境下,未来几个月货币供应量增速预计仍将保持在较高水平。

正文

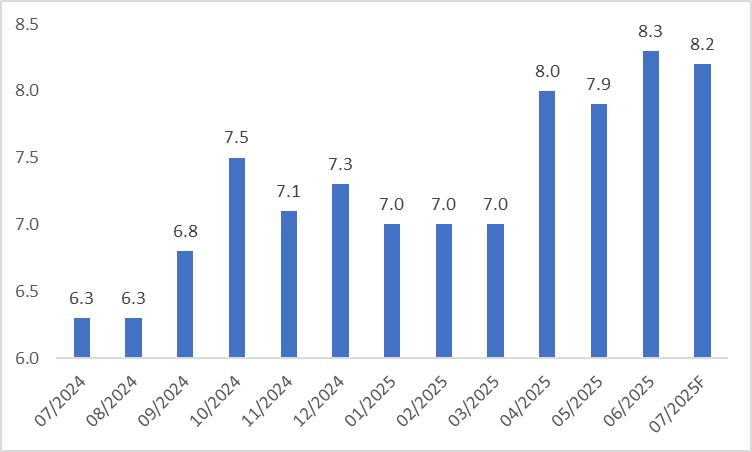

2025 年 8 月 15 日,中国人民银行将发布 7 月广义货币供应量(M2)数据。市场普遍预测该月 M2 同比增幅为 8.2%,较 6 月的 8.3% 略有下降(图 1)。

图1:市场普遍预期

来源:路孚特,TradingKey

尽管与 6 月相比,7 月的 M2 同比增速预计将下降了 0.1 个百分点,但这一数据依旧处于年内高位水平(图 2)。其主要原因可归结为以下三方面因素:

其一,货币供应量增速维持在较高水平,这与去年同期的低基数效应存在较大关联。受整治违规 “手工补息”、债券 “牛市” 带动居民存款转向理财等因素影响,去年 7 月 M2 同比增速仅为 6.3%,处于历史偏低区间,这也为今年同期增速的回升提供了基数层面的支撑。

其二,预计 7 月 M1 增速加快上行,主要原因或将是企业资本开支计划的推进与居民消费信心的修复。具体来看,消费品以旧换新政策的效果得到持续发挥,这会推动企业资本开支计划落地和居民消费信心回升,进而使得资金活化程度有所提高。

其三,M2 增速的上升或许主要源于两个层面:一方面是贷款同比多增,由此带来的派生存款也同比多增;另一方面是政府债券发行节奏靠前,金融机构对政府债券的投资增加,对应的货币派生规模随之扩大。

图2:中国M2货币供应量(%,同比)

来源:路孚特,TradingKey

货币供应量与中国人民银行的财政政策存在密不可分的联系。507 一揽子货币政策的出台,可看作是货币政策进入实质性宽松阶段的宣告。

展望后续,货币政策的首要目标预计仍为经济增长与充分就业。另外,从外部环境看,美元指数保持在低位,人民币汇率的贬值压力有所减轻;从内部情况而言,中国的通胀水平依旧较低(图 3)。这种内外部条件为中国人民银行进一步实施降准降息提供了支撑。在宽松货币政策的大环境下,我们预计未来几个月货币供应量增速仍会维持在较高水平。

图3:中国CPI(%,同比)

来源:路孚特,TradingKey