再创记录!港股年内迎8400亿港元“活水”,上行趋势有望持续

编者按:恒指月内累涨逾6%站上两万五关口!北水爆买港股超1108亿港元,抢筹盈富基金近105亿港元;机构指出,北水年内累计流入或将超万亿港元,港股后市有望进一步向上,“结构性”牛市颇具韧性>>

港股7月即将收官!回顾月内走势,港股市场的大涨行情仍在持续,月内一度触及25735.89点的高点,创下自2022年以来最高。截至7月29日收盘,恒生指数月内累升6.03%,恒生科技指数月内累涨6.44%。

拉长时间线来看,年内恒指成分股中总市值超1万亿港元的股票均上涨,涨幅最大的小米集团-W累计涨逾60%,总市值最大的腾讯控股累计涨逾34%。

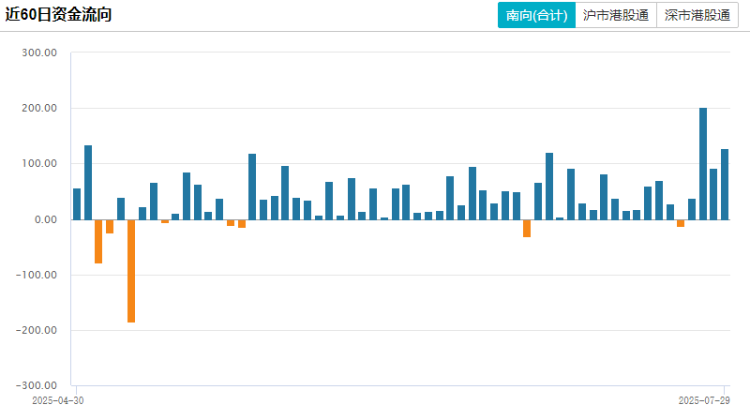

今年以来,南向资金持续大幅加仓港股市场,成为港股市场最大的增量资金来源。Wind数据显示,截至7月29日,南向资金累计净流入8420.02亿港元,创年度净流入额历史新高,超过2024年净流入的8078.69亿港元。

从月度数据来看,南向资金月内增持港股1108.09亿港元,较6月(803亿港元)流入明显加速。其中,截至7月29日,20个交易日中仅2日出现小幅流出。

机构认为,南向资金年内累计流入将超万亿港元,下半年流入速度可能放缓。中期来看,政策发力驱动基本面修复,叠加资金面持续改善,港股有望进一步向上。

北水7月加仓盈富基金近105亿港元!抛售腾讯超47亿港元

数据显示,截至7月29日,港股通标的股中,南向资金合计持有4563.87亿股,占标的股总股本的比例达18.24%,合计持股市值55994.41亿港元,占标的股总市值的比例为13.77%。今年以来,南向资金在港股交易占比持续提升。7月29日,南向资金成交额为1554.92亿港元,为当日港股市场成交额的近六成。

具体来看,本月港股通显著加仓金融、医疗保健、可选消费等行业,工业、咨询技术、日常消费等行业同获南向资金青睐。

个股方面,科网股和蓝筹股依然是北水加仓的重点。其中,盈富基金获北水爆买104.73亿港元,稳坐北水加仓榜榜首;建设银行、美团-W、中芯国际、中国人寿分别获净买入75.13亿港元、71.36亿港元、62.12亿港元、36.45亿港元。信达生物、中国能源建设、恒生中国企业、小鹏汽车-W等皆获不同程度加仓。

值得注意的是,东方电气本月获北水抢筹14.73亿港元。消息面上,7月19日上午,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。摩根士丹利预测,雅江工程将带动西藏GDP年均增速提升至8%以上,未来10年衍生交通、基建等配套投资超2万亿元。

| 加仓TOP10 | 净买入(港元) | 加仓TOP10 | 净买入(港元) |

| 盈富基金 | 104.73亿 | 信达生物 | 21.46亿 |

| 建设银行 | 75.13亿 | 东方电气 | 14.73亿 |

| 美团-W | 71.36亿 | 中国能源建设 | 11.30亿 |

| 中芯国际 | 62.12亿 | 恒生中国企业 | 8.90亿 |

| 中国人寿 | 36.45亿 | 小鹏汽车-W | 8.73亿 |

| 数据截至:2025.7.29 | |||

净卖出方面,7月腾讯控股遭北水抛售47.62亿港元,沽出泡泡玛特26.77亿港元,净卖出小米集团-W24.41亿港元;阿里巴巴-W、康方生物、中国银行、老铺黄金等也遭不同程度抛售。

| 减持TOP10 | 净卖出(港元) | 减持TOP10 | 净卖出(港元) |

| 腾讯控股 | 47.62亿 | 中国银行 | 3.80亿 |

| 泡泡玛特 | 26.77亿 | 老铺黄金 | 3.65亿 |

| 小米集团-W | 24.41亿 | 药明生物 | 1.98亿 |

| 阿里巴巴-W | 12.14亿 | 融创中国 | 1.42亿 |

| 康方生物 | 4.30亿 | 友宝在线 | 0.75亿 |

| 数据截至:2025.7.29 | |||

机构指出港股后市有望进一步向上!“结构性”牛市颇具韧性

对于港股市场未来的增量资金,中金认为,南向资金方面,未来相对确定的南向资金增量约为2000亿-3000亿港元,全年累计流入或超万亿港元,下半年流入速度可能放缓。外资方面,期待欧美长线外资大幅回流并不现实,但大幅流出的空间也有限。回购上,下半年预计回购金额或与上半年基本持平,在1000亿港元左右。往后看,支撑港股资金面的长期宏观因素并未转向,资金充裕但优质资产有限的局面或延续。

中国银河表示,当前港股估值分位数处于历史中上水平。展望未来,预计港股市场总体震荡向上,且板块轮动仍然较快。对于具体配置,该行建议,关注以下板块:

- 一是在海内外不确定性因素的扰动下,高股息标的可以为投资者提供较为稳定的回报;

- 二是政策利好增多或政策利好持续发酵的板块,例如稳定币概念股、创新药、AI产业链等;

- 三是中报业绩表现超预期的板块。

国金证券表示,展望下半年,港股大方向依旧看多,“结构性”牛市颇具韧性。人民币与南向资金仍是港股最有力的支撑。国际格局重塑、债务周期的不可持续性侵蚀美元信用是长期命题,支撑长期弱美元叙事的底层逻辑仍在。且随着上一轮财政周期的经济影响逐渐下降,美国就业、消费等硬数据走弱已成为既定事实,而新一轮财政周期还在起点,节奏及经济滞后影响仍存不确定性。长期视角下,港股期待人民币资产的“第三轮重估”。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。