盈警后股价逆市大跌!石药集团“出海”引关注

2月26日,在港股整体回暖市况下,石药集团(01093.HK)股价则逆市走弱。截至发稿前,该股大跌4.17%,报4.82港元/股,最新总市值556.41亿港元。

消息面,石药集团发布盈利预警,预计2024年归母净利润下滑约26%。鉴于2023年录得归母净利润58.73亿元(单位人民币,下同),据此推算,2024年度的归母净利润或将缩减至约43.46亿元。

对于利润下滑,石药集团将其归因于成药业务板块业绩承压。2024年度,公司的成药业务收入预计同比减少约7%。

具体而言,石药集团在抗肿瘤治疗领域的两款核心产品——津优力®和多美素®,在京津冀“3+N”联盟药品集中采购中价格大幅下调,分别降价约58%、23%。随着集中采购政策于2024年3月起在相关省份陆续实施,这两款产品的销售显著下跌,导致公司抗肿瘤治疗领域收入同比下跌约28%。

此外,公司在心血管治疗领域的另一款重要产品——玄宁®,因未能在2023年的国家第八批集中采购中中选,导致在执行集中采购的医院销售受到较大冲击,2024年心血管治疗领域收入同比下跌约15%。

石药集团,作为一家集研发、生产和销售为一体的创新驱动型制药企业,其业务版图主要涵盖三大领域:一是成药业务,专注于神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢等多个治疗领域的药品研发、生产及销售,以及授权费收入;二是原料业务,主要聚焦于维他命C和抗生素的生产;三是功能食品及其它业务,涵盖咖啡因产品等。

其中,成药业务是石药集团的营收支柱,旗下多美素、津优力等都是公司的拳头产品。然而,受“集采”等因素影响,这些产品价格下调、销售受阻,公司业绩因此承受巨大压力。

展望后市,摩根士丹利研报指,将石药集团未来数年的资本开支预测下调至每年7%(原本9%),将2024至2026财年的盈利预测分别调整-14%、+10%及-4.3%。

大摩指出,由于传统药物的持续销售压力,决定将石药2024年销售额预测进一步下调2.1%;2025年销售额预测上调3.5%;2026年销售额预测上调2.7%。此外,由于石药重视研发,故上调对其研发费用预测,这被较低的销售费用部分抵消。

另值得一提的是,石药集团在“出海”战略方面则取得了显著成果。

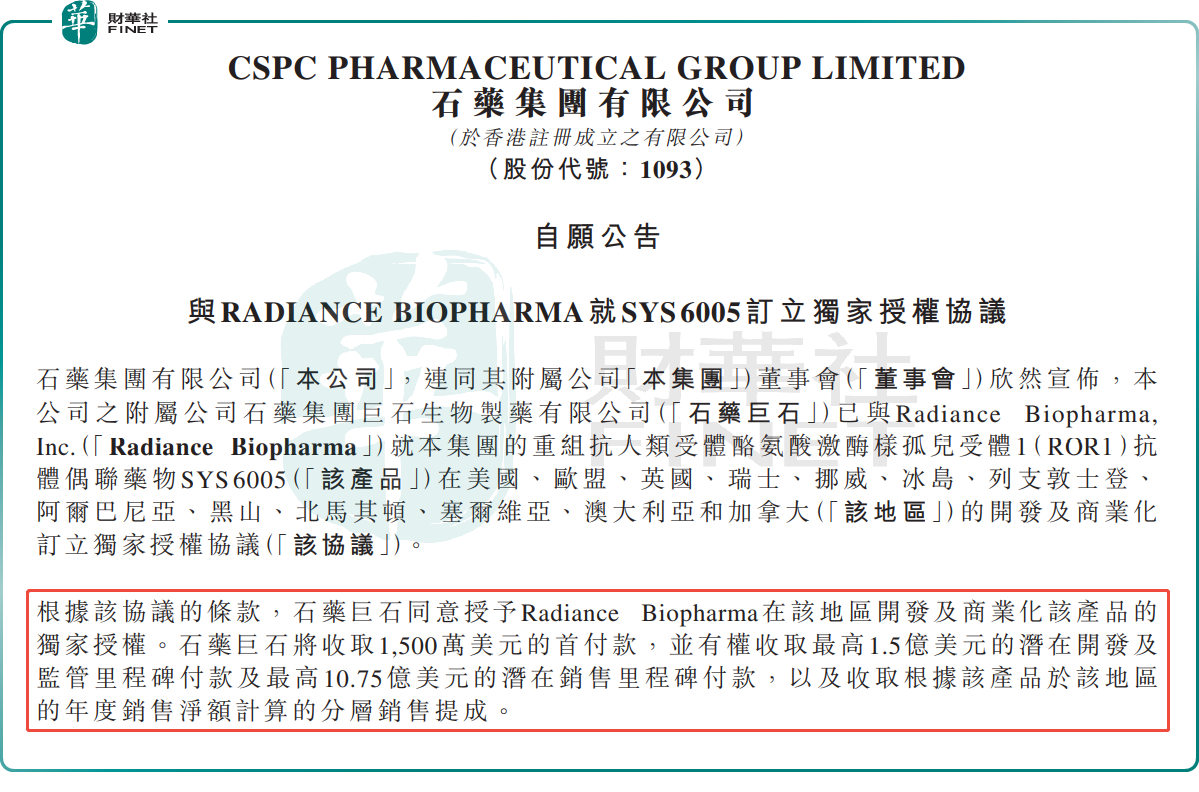

2 月19 日,石药集团发布公告称,附属公司石药巨石就其自主研发的靶向ROR1的ADC药物SYS6005与Radiance Biopharma 达成独家授权协议。根据协议,石药巨石将授予Radiance Biopharma在美国、欧盟等地区的开发及商业化独家权利,并获得1500万美元首付款,另可获最高1.5亿美元的潜在开发及监管里程碑付款,以及最高10.75亿美元的销售里程碑付款,同时享有分层销售提成。

SYS6005是一款利用专有酶催化定点抗体偶联技术开发的创新药物,能将MMAE靶向性地导向ROR1表达的癌细胞。该产品具有均匀的DAR分布、高稳定性的专有连接子及较低的药物抗体比率,有助于提高血液稳定性及肿瘤部位特异性药物释放,从而实现更好的安全性及疗效。ROR1在多种血液恶性肿瘤及实体肿瘤中高度表达,是极具潜力的抗癌治疗靶点。

业内分析表示,近年来,国产新药的整体研发进度令人瞩目,企业“出海”步伐明显加快,看好2025年国产新药研发与出海前景。作为研发实力较雄厚的药企,石药集团未来“出海”发展也值得关注。