UBS:英伟达 24Q3,宇宙最重要财报来袭,目标干到 185?

来源:Hedgie AI&Cloud

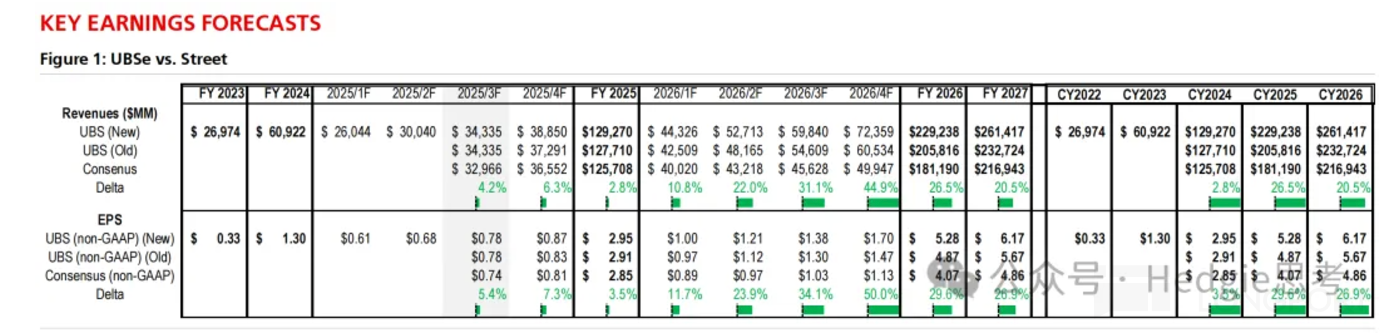

1. 盈利预期和股价目标提升

市场预期上升:投资者对 NVIDIA 的预期在最近几周有所上升,这可能是由于市场对 NVIDIA 即将发布的财报结果的乐观预期。

股价目标提升至 185 美元:UBS 将target price 从 150 美元提升至 185 美元,这是基于对 NVIDIA 未来收入和利润增长的预期。

2. 收入和利润预期

三季度收入预期:预计收入在 34.5 亿至 35 亿美元之间,这反映了数据中心业务的持续增长。

四季度指导预期:预计第四财季的收入指导约为 370 亿美元,有上升至 390 亿美元的空间,显示了对未来收入增长的信心。

毛利率变化:预计毛利率将下降约 2% 至 73%左右,这可能是由于新产品的推出和成本结构的变化。

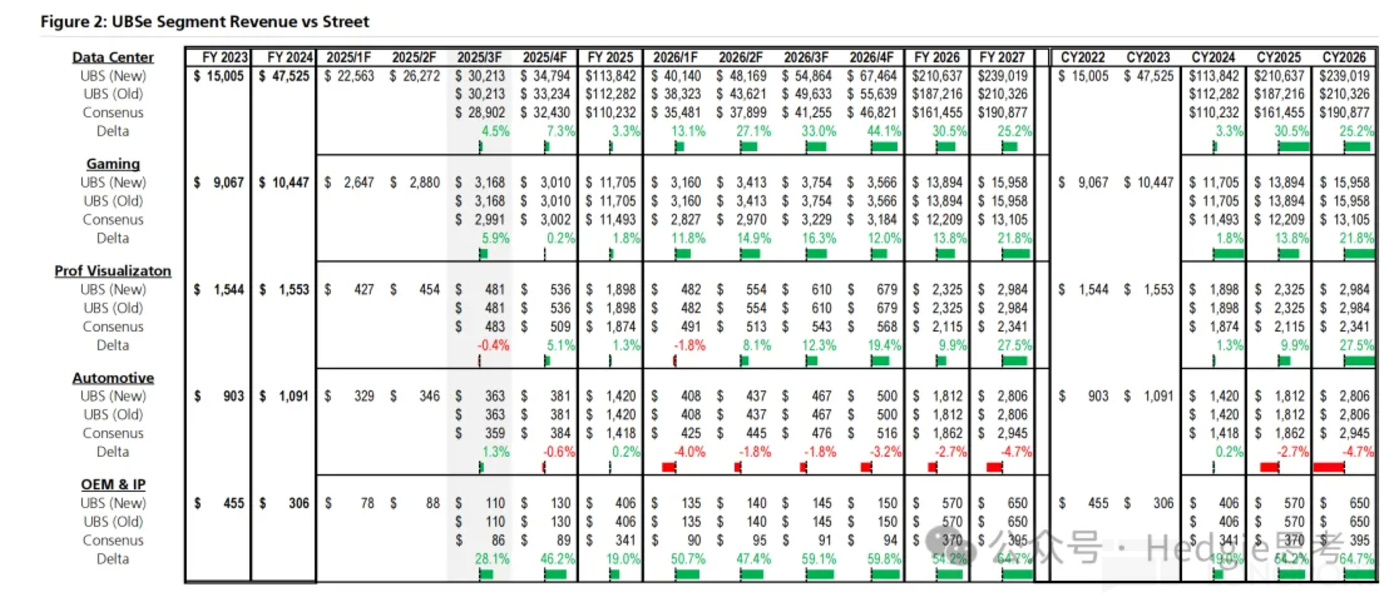

3. 数据中心业务增长

数据中心收入增长:预计数据中心业务将继续增长,Q4 的收入接近 350 亿美元,看好 NVIDIA 在数据中心市场的强劲表现。

增长持续性:预计这种增长趋势将持续到 2025 年,这可能是由于数据中心对高性能计算需求的持续增长。

4. 超大规模资本支出背景

资本支出计划上升:超大规模数据中心的资本支出计划正在上升,这可能为 NVIDIA 提供更多的市场机会。

收入差距缩小:预计与 NVIDIA 数据中心收入之间的差距将在未来 12 个月内缩小,这表明 NVIDIA 在数据中心市场的竞争力。

报告很长不展开,需要原文或其他调研纪要请点【在看】并公众号主页回复【原文】获取。

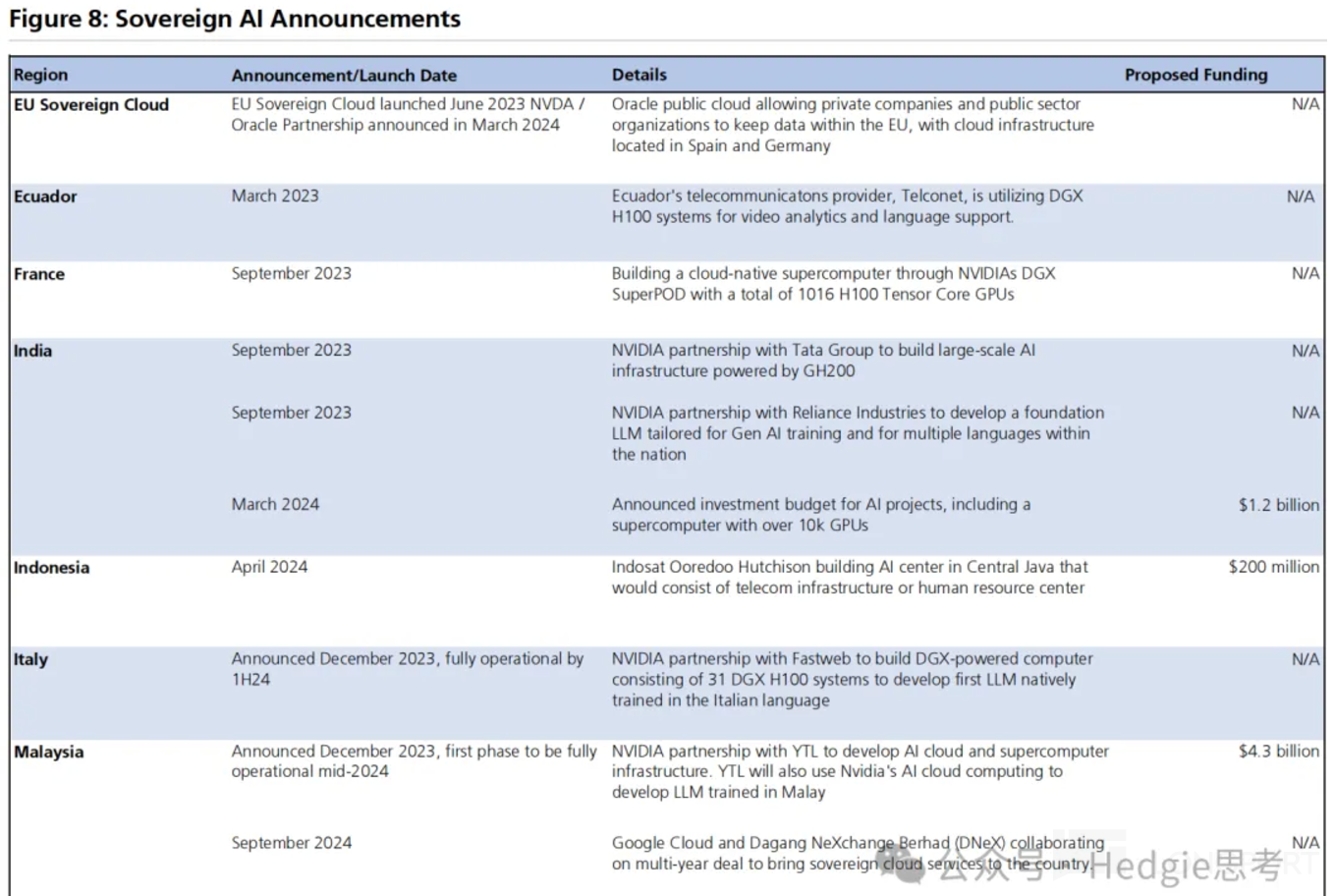

5.AI 国家队下场

主权 AI 投资增长:主权 AI 已成为 NVIDIA 的一个重要需求驱动因素,预计 2024 年相关收入已超过 100 亿美元,这反映了全球对 AI 技术的投资趋势。

6. 投资回报和成本节约

谷歌和亚马逊案例:谷歌的搜索和云收入增长,以及亚马逊通过使用 AI 减少约 2.6 亿美元的开发成本,这些都是积极的投资回报迹象。

用例增长:公共和私有部门的用例正在快速增长,这表明 AI 技术的应用正在扩大。

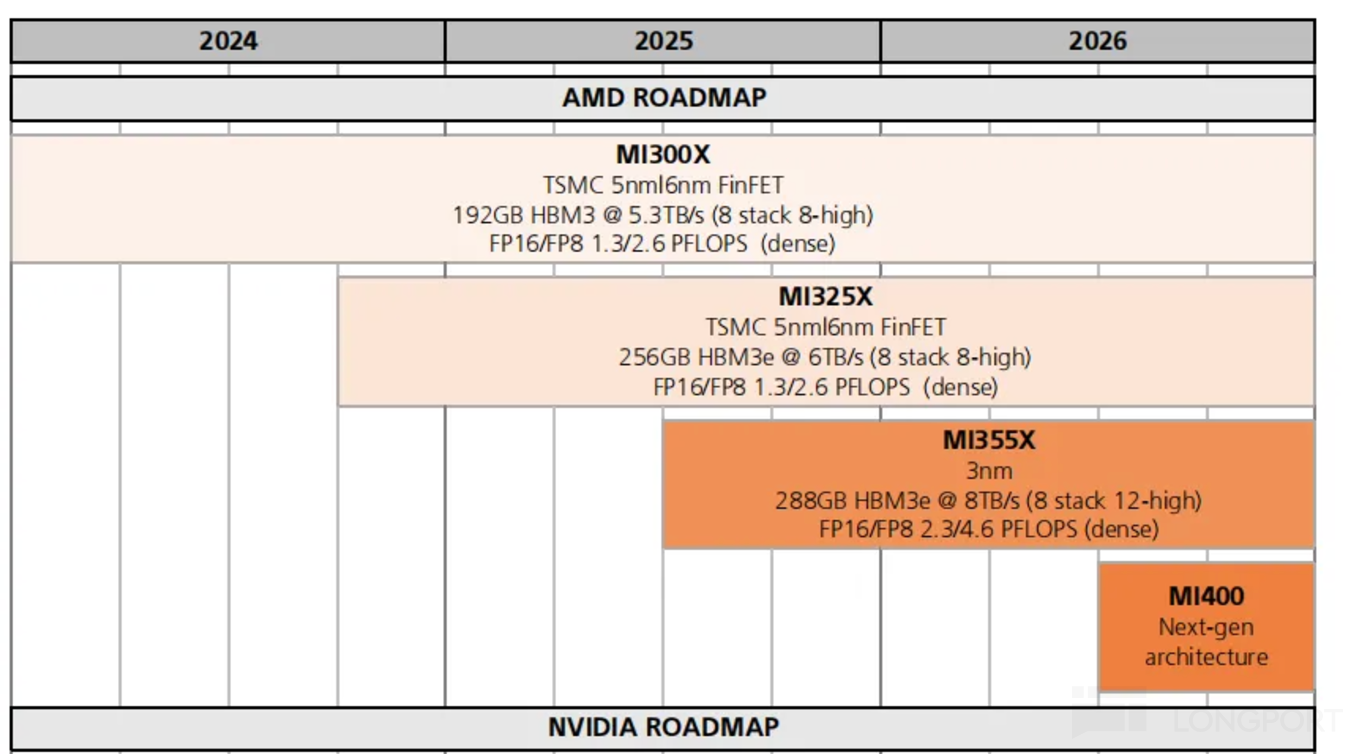

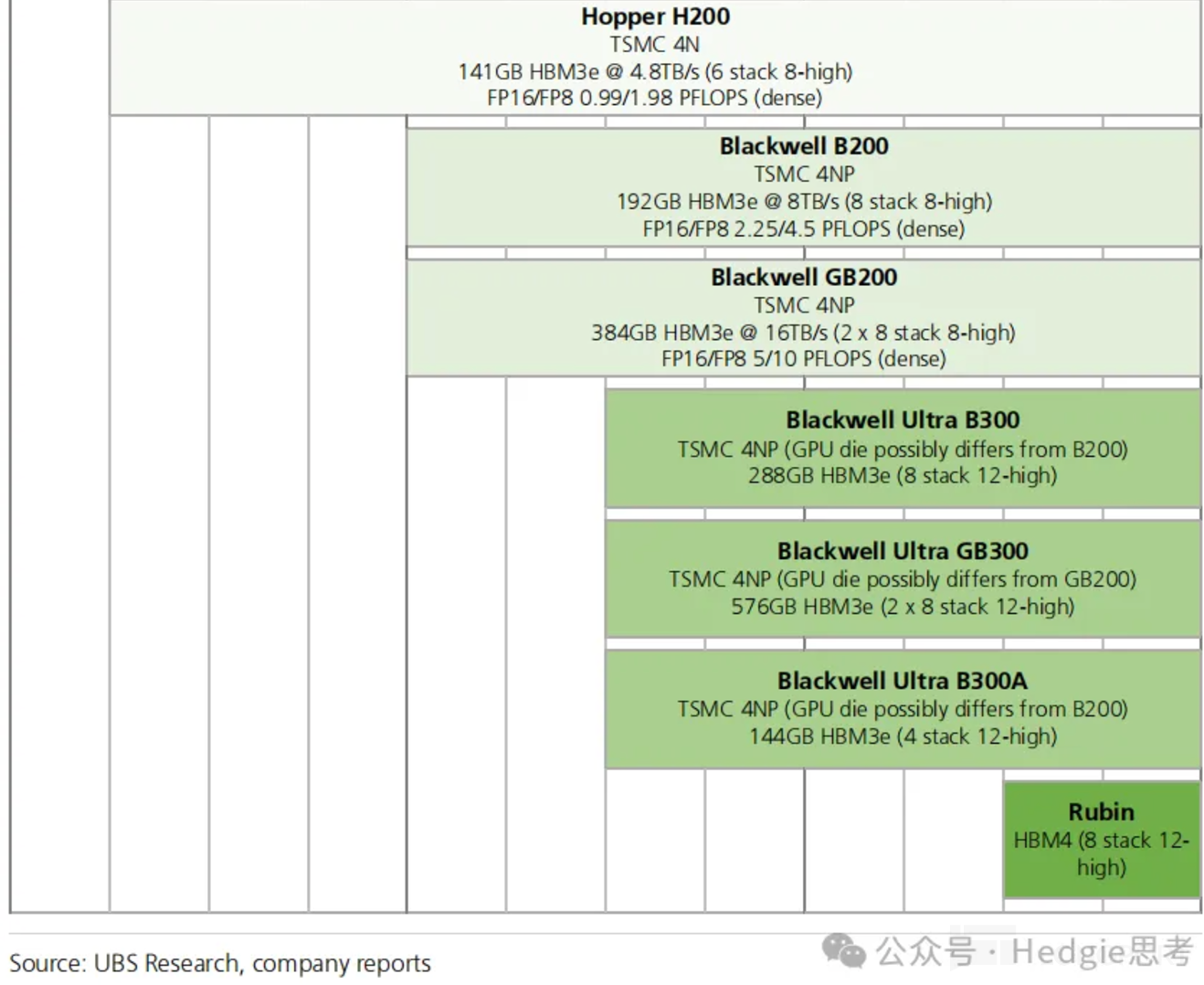

7. 产品路线图和市场预期

GPU 产品路线图:NVIDIA 和 AMD 的数据中心 GPU 产品路线图显示了 NVIDIA 在技术创新方面的领先地位。(下图)

未来产品预期:对 NVIDIA 未来产品(如 Blackwell 和 Rubin)的预期,这些产品可能会推动公司未来的增长。

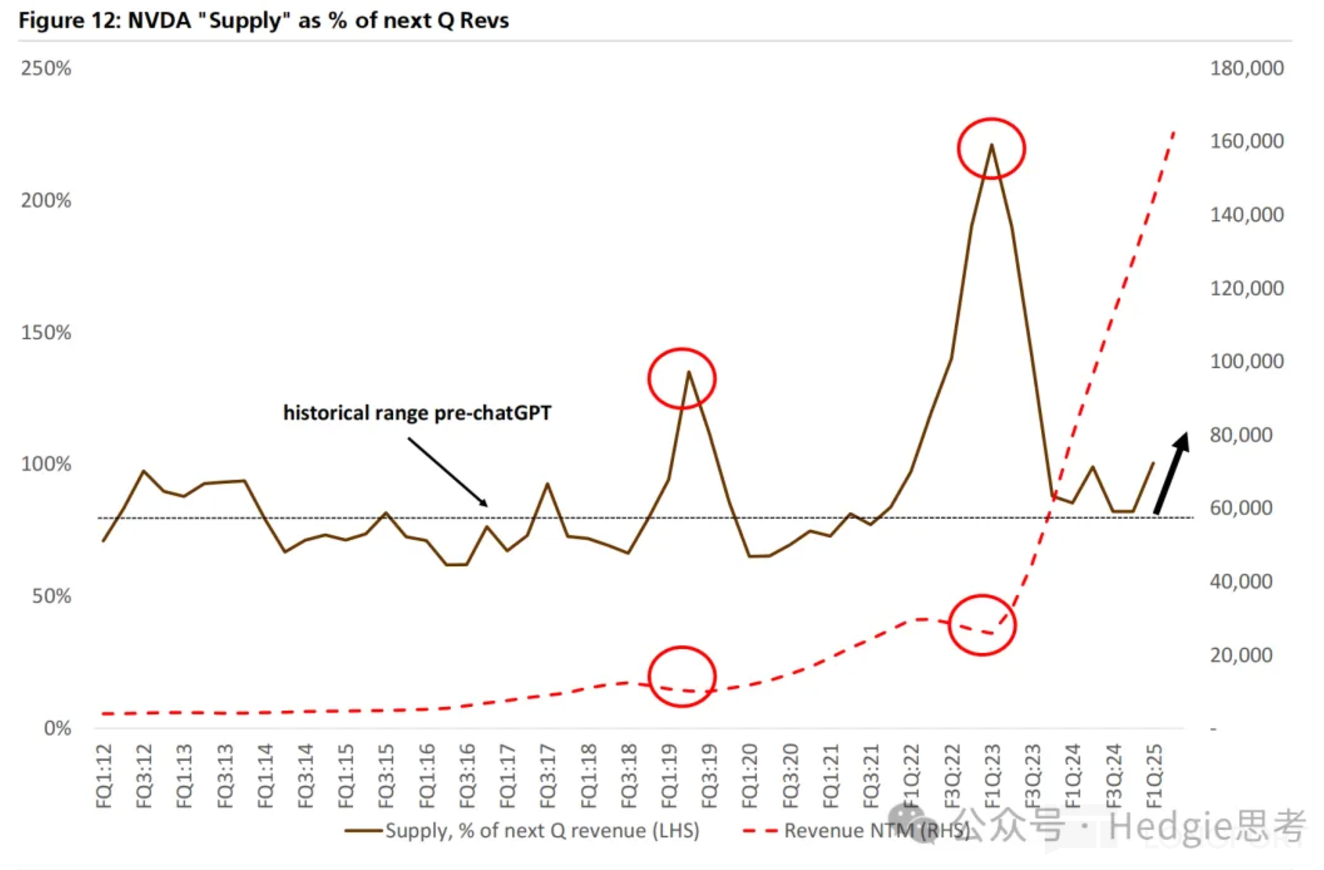

8. 供应链和产能

产能预期提高:UBS 用英伟达本季存货叠加下一季的营收做了相关性分析。结果如下图(一条红线起飞,具体计算逻辑就不贴了)

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。