T-Mobile US Inc(TMUS)股票7月7日盘中上涨3.33%:真相来了

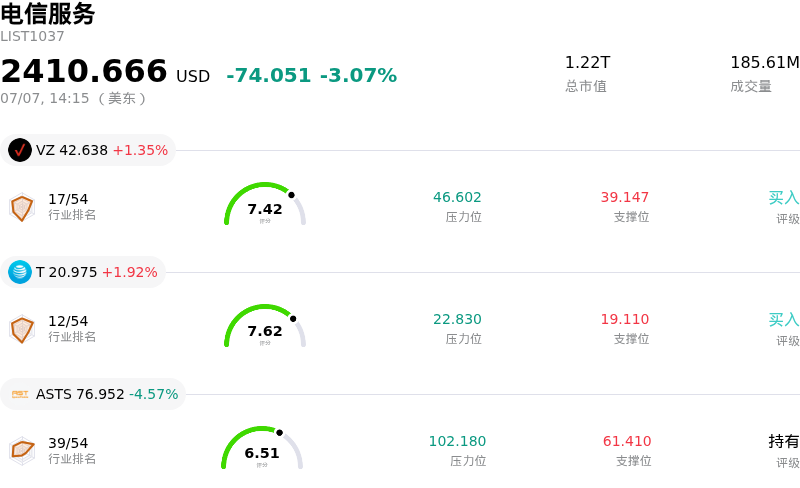

T-Mobile US Inc (TMUS) 盘中上涨3.33%, 所属行业电信服务下跌3.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 威瑞森通讯 (VZ) 上涨 1.35%;美国电话电报 (T) 上涨 1.92%;AST SpaceMobile Inc (ASTS) 下跌 4.57%。

今日是什么导致了T-Mobile US Inc(TMUS)股价上涨?

T-Mobile US (TMUS) 股价今日录得显著上涨,这得益于分析师的关键上调、战略性定价灵活性以及从超卖技术水平的反弹。这一积极势头标志着该股实现重大逆转,此前该股因竞争担忧和结构性指数再平衡而近期承压。

今日上涨的首要催化剂是美银证券(Bank of America Securities)的大幅评级上调,该机构将 TMUS 的评级从“中性”上调至“买入”,同时维持看涨的目标价。华尔街分析师指出,市场对低轨卫星通信(如 SpaceX 的直连消费者 Starlink 移动服务)所带来的潜在竞争威胁反应过度。由于 T-Mobile 的核心优势在于密集的城市市场和强大的 5G 基础设施,其面临专注于农村地区的卫星宽带带来的冲击风险被认为相对较低。

此外,分析师还强调了 T-Mobile 在电信行业内独特的定价能力。该公司目前正在逐步淘汰旧版计费方案,并将数百万用户迁移到新的服务结构中,这有望在长期内提高其每户平均收入并扩大利润率。这种调整无线服务价格的灵活性,结合其近期交易价格较历史自由现金流平均水平折价幅度较大的估值,使该股对价值型投资者和逢低买入者极具吸引力。

作为对美银证券上调评级的补充,摩根士丹利今日也重申了其积极立场。尽管该机构略微下调了目标价,但仍维持“超配”评级,这表明其对该公司基本面财务状况以及较当前水平的潜在上涨空间充满信心。

从市场结构的角度来看,该股在触及近期一系列低点后,在技术上已处于超卖状态。由于 TMUS 被排除在某些基准指数之外,导致被动资金抛售,部分加剧了这一行情的下行压力,进而引发了与同板块的暂时背离。今日的上涨表明,在计划于 7 月下旬发布第二季度财报之前,机构和散户投资者正重新买入该股。投资者正转向偏防御性的电信龙头股,赌注于 T-Mobile 优异的用户增长趋势和强劲的现金流产生能力将证实华尔街对其乐观的增长前景。

T-Mobile US Inc(TMUS)技术分析

T-Mobile US Inc (TMUS) 技术面来看,MACD(12,26,9)数值-0.115,处于卖出状态,RSI数值49.669处于中性状态,Williams%R数值33.430处于买入状态,注意关注。

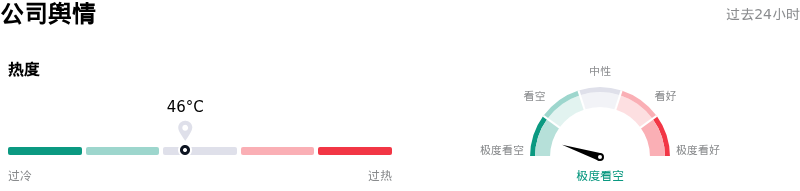

T-Mobile US Inc(TMUS)媒体舆情

T-Mobile US Inc (TMUS) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

T-Mobile US Inc(TMUS)基本面分析

T-Mobile US Inc (TMUS) 处于电信服务行业,最新年度营业收入$88.31B,处于行业4,净利润$10.99B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$256.23,最高价为$310.00,最低价为$212.00。

关于T-Mobile US Inc(TMUS)的更多详情

公司特定风险:

- 强制旧套餐迁移与客户流失:T-Mobile强制将约800万用户从旧套餐(Simple Choice、ONE、Magenta)迁移到价格更高的“Experience”套餐,此举已取消了1100多个计费代码。这一举措迫使每条线路资费上涨高达6美元,引发了用户的强烈抵触,并增加了短期内客户流失的风险。

- 直连手机卫星服务的竞争威胁:随着SpaceX推进其面向零售市场的Starlink直连手机移动服务,传统无线业务的利润率面临结构性压力。这一新兴的卫星宽带竞争存在绕过传统地面铁塔网络、进而蚕食T-Mobile核心无线市场份额的风险。

- 合并UScellular带来的整合成本超支:T-Mobile的合并整合费用已超出最初的预期。该公司披露了7.2亿美元的税前合并相关成本——比市场普遍预期高出35%——这表明总整合成本可能会比最初28亿美元的指引高出20%至25%,从而面临挤压净利润率的风险。

- 估值倍数与指数剔除:尽管近期技术面下行压力将该股拉至52周新低,但与AT&T和Verizon等同行相比,T-Mobile的市盈率仍存在溢价。这一溢价使该股极易受到波动的支配,而在T-Mobile被剔除出罗素Top 50指数和罗素1000动态指数后,机构的抛售进一步加剧了这一波动。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。