Applovin Corp(APP)股票7月1日盘中上涨10.56%:原因全解读

Applovin Corp (APP) 盘中上涨10.56%, 所属行业软件与信息技术服务上涨4.81% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 上涨 9.91%;微软 (MSFT) 上涨 3.75%;谷歌-A (GOOGL) 上涨 0.84%。

今日是什么导致了Applovin Corp(APP)股价上涨?

AppLovin 股价周三飙升,这主要得益于华尔街极为乐观的反应以及旨在扩大公司潜在市场规模的战略业务扩张。

推动这一上涨势头的主要催化剂是 Raymond James 备受瞩目的首次覆盖。该机构给予 AppLovin “强力买入”评级,并设定了极为乐观的目标价,表明其较此前的交易水平有巨大的潜在上涨空间。这一最新背书显著提振了市场信心,并强化了分析师之间更广泛的看涨共识。

这种机构的乐观情绪源于 AppLovin 向电子商务广告领域的积极扩张,这被视为长期的主要增长引擎。Citi 也重申了其“买入”评级,并将该公司列入 90 天催化剂观察名单,以配合其电子商务广告平台在 6 月下旬的正式上线,从而为积极的市场情绪推波助澜。市场参与者预计,此举将开拓其核心移动游戏市场之外的新收入来源。

进一步推高股价的,是 AppLovin 决定将其专有的 AXON 人工智能驱动广告平台以公开、自助服务的模式向全球所有广告商开放。该系统此前作为封闭的、仅限推荐的系统运行,这一向开放生态系统的转型预计将显著加速其 AI 工具的采用并提振未来收入。然而,这一战略转变也带来了执行风险和运营复杂性,从而形成了高长期回报与短期波动并存的双重动态,这也是当天交易的特征。

软件和 SaaS 板块的整体复苏也支撑了这一强劲的上涨势头。几家著名云同行的评级上调有助于缓解市场对 AI 相关颠覆的持续担忧,促使投资者重新关注像 AppLovin 这样表现优异、融入 AI 的软件公司。尽管最近的高管减持引发了一些谨慎情绪,但出色的基本面、强劲的自由现金流以及直接的技术催化剂共同主导了交易,激发了积极的买盘并推高了股价。

Applovin Corp(APP)技术分析

Applovin Corp (APP) 技术面来看,MACD(12,26,9)数值-3.546,处于卖出状态,RSI数值53.778处于中性状态,Williams%R数值13.668处于超买状态,注意关注。

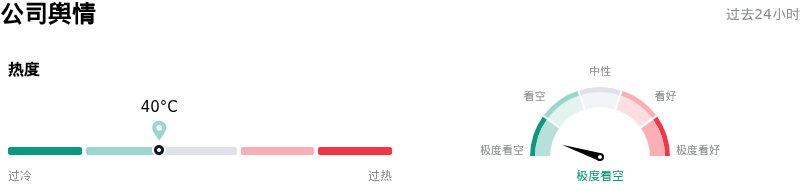

Applovin Corp(APP)媒体舆情

Applovin Corp (APP) 公司舆情热度来看,当前热度40,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

Applovin Corp(APP)基本面分析

Applovin Corp (APP) 处于软件与信息技术服务行业,最新年度营业收入$5.48B,处于行业56,净利润$3.33B,处于行业18。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$653.91,最高价为$860.00,最低价为$406.00。

关于Applovin Corp(APP)的更多详情

公司特定风险:

- AXON自助服务转型执行风险:AppLovin计划于2026年6月下旬将其专有的AXON AI广告定位引擎转型为全球开放的自助服务模式,这带来了严峻的运营和执行脆弱性。从封闭的、仅限推荐的架构转变为未经审核的全球广告主模式,可能会导致新用户入驻摩擦、本地化平台不稳定以及广告生态系统质量稀释,从而使公司优质的EBITDA利润率面临风险。

- 激进且具自主裁量权的内部人士减持:高管的大规模抛售加剧了公众情绪和技术性下行压力,其中首席执行官Adam Foroughi在2026年6月进行的非10b5-1自主裁量交易总额超过5100万美元,显得尤为突出。结合首席会计官等其他核心内部人士的减持,过去90天内内部人士的套现总额超过了1.95亿美元,这引发了投资者在估值见顶时对高管信心的担忧。

- 电商领域采用缓慢及对移动游戏的依赖:尽管市场对其非游戏领域的扩张寄予厚望,但分析师指出,其新电商垂直领域的客户采用曲线和业务放量速度慢于预期。AppLovin在结构上仍依赖于高度集中的移动游戏广告主群体,这使得它在面对苹果和谷歌等平台守门人实施的数据隐私指南和用户追踪限制的突然变化时,显得极为脆弱。

- 估值倍数过高:该公司目前的滚动市盈率约为42.9倍,远高于更广泛的软件行业27.2倍的平均水平,其溢价估值几乎没有给运营失误留出任何空间。高增长预期已被完全消化,如果AXON平台的全球推广在增长或利润率上出现哪怕是微不足道的令人失望的表现,该股将面临激进且高波动性的下行重置风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。