希捷科技公司(STX)股票7月1日盘中下跌4.80%:真相来了

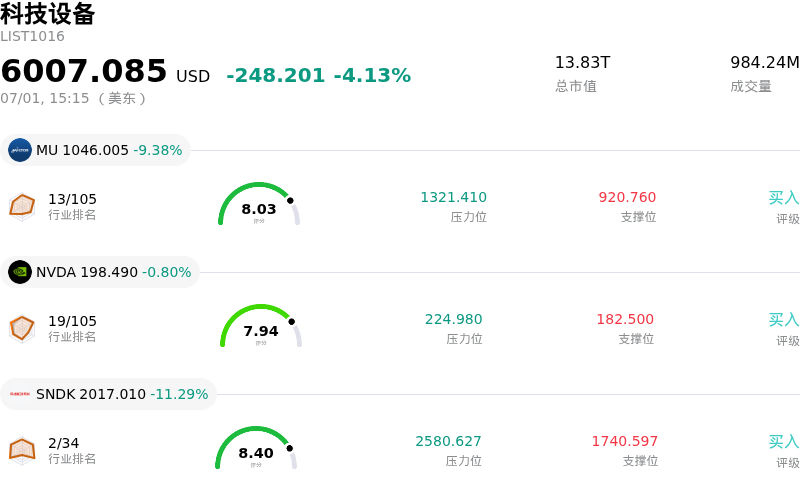

希捷科技公司 (STX) 盘中下跌4.80%, 所属行业科技设备下跌4.13% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 9.47%;英伟达 (NVDA) 下跌 0.93%;闪迪 (SNDK) 下跌 11.29%。

今日是什么导致了希捷科技公司(STX)股价下跌?

Seagate Technology Holdings PLC (STX) 在2026年7月1日(星期三)遭遇了明显的下跌走势,这主要是受板块整体获利回吐、估值过高担忧以及在年内大幅上涨后自然整合阶段的共同影响。尽管该公司基本面强劲且存在积极的基本面催化剂,但短期市场动向以及对资本支出的谨慎态度还是导致了股价回落。

股价承压的一个主要驱动因素是战术性获利回吐。尽管美银分析师上调了希捷的目标价,并指出该公司拥有强大的定价能力和纪律严明的硬盘驱动器行业结构,但许多短期交易员仍将这一利好更新视为锁定利润的机会。这种反应在今年大幅飙升的高歌猛进的动量股中很常见,在这类股票中,重大积极公告往往会触发“见光死”的抛售行为。

此外,Zacks Research 最近将希捷的评级从强力买入下调至持有,这加剧了市场的谨慎情绪。虽然其他华尔街机构发布了非常乐观的目标价,但此次下调评级对该股的估值提出了一丝警示。鉴于希捷的远期市盈率倍数与历史基准及行业同行相比处于历史高位的溢价水平,部分投资者开始质疑当前的估值是否导致安全边际过于狭窄。

再者,宏观经济逆风继续笼罩着科技硬件板块。鹰派政策预期推高了更广泛的资本成本,使得希捷赖以生存的企业和云客户通过债务融资进行资本支出的成本变得更加高昂。鉴于希捷高杠杆的资本结构以及对集中度极高的云巨头的依赖,数据中心建设任何潜在的降温都使投资者对估值倍数压缩变得异常敏感,从而放大了日内波动性。

希捷科技公司(STX)技术分析

希捷科技公司 (STX) 技术面来看,MACD(12,26,9)数值-26.957,处于中性状态,RSI数值54.038处于中性状态,Williams%R数值53.162处于中性状态,注意关注。

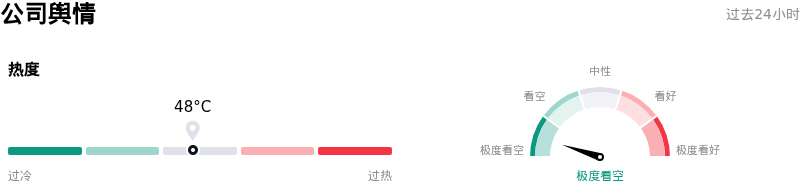

希捷科技公司(STX)媒体舆情

希捷科技公司 (STX) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

希捷科技公司(STX)基本面分析

希捷科技公司 (STX) 处于科技设备行业,最新年度营业收入$9.10B,处于行业9,净利润$1.47B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$899.77,最高价为$1150.00,最低价为$545.00。

关于希捷科技公司(STX)的更多详情

公司特定风险:

- 估值过高及估值倍数收缩的脆弱性: 在今年迄今录得超过250%的抛物线式飙升后,希捷(Seagate)当前的远期市盈率已处于约40倍至60倍的极高水平。如此高的溢价使该股极易受到盘中剧烈波动、获利盘套现以及估值倍数收缩的影响,正如该股在2026年7月1日美股盘前跳空低开所表现的那样。

- 分析师大范围下调评级及对估值的质疑: 机构情绪已开始转向谨慎。Zacks Research最近将希捷的评级从“强力买入”下调至“持有”,而Fox Advisors也将该股评级下调至“等权重”,并警告称市场对机械硬盘(HDD)定价的预期仍过于乐观。分析师的共识指向当前价格水平下的安全边际非常有限。

- 公司内部人士大举套现: 市场普遍的质疑态度因公司内部人士的密集抛售而进一步加剧。在过去三个月中,公司内部人士累计减持了超过1.072亿美元的股票,这表明内部对希捷当前估值顶峰的可持续性持谨慎态度。

- 资本结构杠杆与技术替代风险: 希捷目前的资本结构仍处于高杠杆状态,这增加了在高利率环境下的再融资风险。此外,其业务模式还面临着来自竞争性存储技术——特别是高密度企业级固态硬盘(SSD)和QLC NAND闪存解决方案——不断侵蚀其市场份额并带来利润率压力的持续性根本威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。