奈飞(NFLX)股票7月1日盘中上涨3.24%:释放什么信号?

奈飞 (NFLX) 盘中上涨3.24%, 所属行业软件与信息技术服务上涨4.62% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 上涨 9.60%;微软 (MSFT) 上涨 3.66%;帕兰提尔 (PLTR) 上涨 8.64%。

今日是什么导致了奈飞(NFLX)股价上涨?

Netflix股价的上涨反映出投资者看涨情绪的复苏。在一系列基本面催化剂、内容领域的成功以及广告技术战略合作的共同推动下,买盘活跃度大幅提升。在本周早些时候经历了一波抛压并逼近52周低点后,在多项关键进展的推动下,该股迎来了强劲的技术面和基本面反弹。

推动这一积极势头的首要催化剂是Netflix广告业务的持续加速发展。该公司近期与Omnicom建立了重要的合作伙伴关系,将Acxiom的受众数据与Netflix独有的、由人工智能驱动的广告格式相结合。这一合作增强了该平台的精准投放能力和变现效率,使该公司更接近其广告收入翻番的目标。通过利用高针对性、高利润率的广告库存来优化其变现努力,这家流媒体巨头展示了其在传统订阅费之外扩大盈利规模的能力。

此外,Netflix的资本配置战略也增强了市场信心。该公司以约4亿美元的价格收购了洛杉矶的Radford Studio Center,相比该物业在2021年18.5亿美元的前期成交价,这一价格相当于享受了巨大的折扣。这次对制作基础设施的低成本收购,契合了Netflix积极但有克制的内容预算,在保障长期制作能力的同时,也保护了运营利润率。

该公司核心的内容引擎也在不断取得瞩目的成绩,直接在7月16日即将公布第二季度财报前推高了投资者的乐观情绪。新上映的悬疑剧《I Will Find You》荣登英语电视节目榜首,创下了Netflix今年以来规模最大的原创剧集首播纪录。此外,备受期待的7月内容片单的发布,包括大制作《Enola Holmes 3》的上映以及MLB全垒打大赛等现场直播活动,凸显了该平台强大的节目储备以及在吸引和留住全球订阅用户方面无可比拟的能力。

在财务方面,对于注重价值的机构买家而言,该股的估值已变得越来越有吸引力。该公司的远期市盈率约为20.5倍,与其历史上的高溢价以及预计全年超过13%的营收增长相比,呈现出令人瞩目的投资价值。强劲的自由现金流预测、战略性的广告版块合作伙伴关系以及极具效率的内容支出,共同向市场证明了Netflix已做好充分准备以保持行业领先地位,从而促使投资者纷纷逢低买入。

奈飞(NFLX)技术分析

奈飞 (NFLX) 技术面来看,MACD(12,26,9)数值-0.661,处于卖出状态,RSI数值27.470处于卖出状态,Williams%R数值95.458处于超卖状态,注意关注。

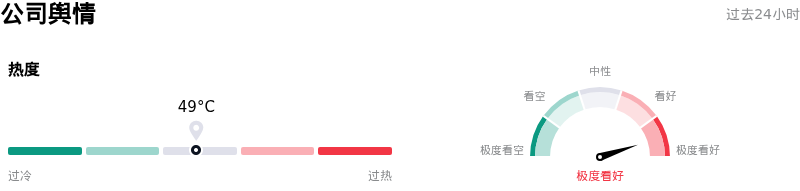

奈飞(NFLX)媒体舆情

奈飞 (NFLX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

奈飞(NFLX)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$115.37,最高价为$151.40,最低价为$80.02。

关于奈飞(NFLX)的更多详情

公司特定风险:

- 估值大幅收缩与股价暴跌: 该股经历了数月之久的严重回调,从133.88美元的高点跌至70.86美元附近的52周低点,跌幅超过44%。这表明随着整个流媒体行业增长预期的重新调整,投资者情绪依然极度脆弱。

- 竞争性并购威胁加剧: 行业内大规模的整合与竞争举措(例如福克斯以220亿美元收购Roku)持续削弱Netflix的定价能力和在联网电视领域的雄厚主导地位;与此同时,在今年早些时候Netflix收购华纳兄弟探索频道失败后,该公司正面临战略真空。

- 监管升级与反数据搜集诉讼: 该公司正面临更高的法律与合规风险。德克萨斯州总检察长发起的一项大规模诉讼便凸显了这一问题,该诉讼指控Netflix进行欺诈性、非法的数据搜集,其中包括未经授权收集并出售儿童的行为数据。

- 利润率承压与内容成本上升: 财务预测表明,由于管理层将优先事项从营业利润率增长转移到一项针对优质内容和广告技术的、耗资高达200亿美元的庞大再投资计划,未来几个季度的利润率可能会被稀释。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。