万事达(MA)股票7月1日盘中上涨3.07%:原因全解读

万事达 (MA) 盘中上涨3.07%, 所属行业软件与信息技术服务上涨5.08% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 上涨 9.74%;微软 (MSFT) 上涨 3.44%;帕兰提尔 (PLTR) 上涨 9.39%。

今日是什么导致了万事达(MA)股价上涨?

Mastercard股价在今日交易中走高,这主要受到分析师看涨评级、行业利好进展以及法律不确定性大幅缓解的共同推动。作为全球支付处理领域的绝对核心,Mastercard正受益于机构支持的力度加大以及战略升级,这巩固了其作为高利润、高成长型市场领头羊的地位。

今日股价上行的主要催化剂是分析师的重磅评级上调。Piper Sandler将Mastercard的评级上调至“强力买入”(strong-buy),理由是该公司财务状况稳健、运营指标优异且长期潜力强劲。此次上调进一步放大了一直以来围绕该股的看涨情绪。华尔街对Mastercard的前景仍持高度肯定态度,该股也维持着极高的共识买入评级。分析师的乐观预期也得到了机构资金青睐的印证,大型资产管理机构持续加仓或重仓持有,凸显出市场对该公司核心基本面发展趋势的极高信心。

除了评级上调外,长达数十年的监管悬置得到解决,也让该股持续受益于乐观情绪。今年6月早些时候,一项涉及380亿美元刷卡手续费的和解协议获得初步批准,消除了长期以来压制各大卡组织估值的重大法律风险。这一进展让投资者得以重新将全部精力聚焦于Mastercard强劲的财务指标上,包括两位数(按固定汇率计算)的营收增长、出色的净资产收益率(ROE)以及持续保持在60%以上的营业利润率。

技术进步和基础设施能力的持续扩张,也在提升市场信心方面发挥了重要作用。Mastercard正积极布局下一代支付系统,特别是推出了面向机器的“Agent Pay”支付功能,并引入了先进的网络安全及量子计算辅助防欺诈工具,这些举措进一步夯实了看涨逻辑。通过主动适应24/7实时数字环境并扩大国际安全倡议,该公司展现出了应对不断演变的全球威胁、捍卫其交易规模的强大实力。这些结构性利好与今日分析师的评级上调产生共振,激发了市场强烈的买盘兴趣,从而推动了股价的强势上涨。

万事达(MA)技术分析

万事达 (MA) 技术面来看,MACD(12,26,9)数值5.680,处于中性状态,RSI数值61.597处于中性状态,Williams%R数值5.726处于超买状态,注意关注。

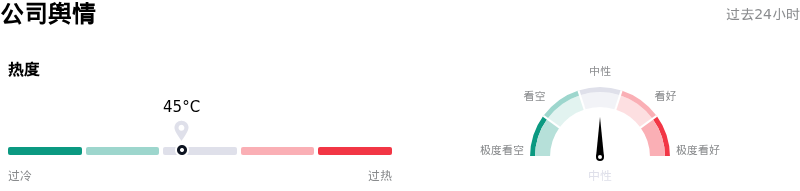

万事达(MA)媒体舆情

万事达 (MA) 公司舆情热度来看,当前热度45,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

万事达(MA)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$640.54,最高价为$735.00,最低价为$528.11。

关于万事达(MA)的更多详情

公司特定风险:

- 长期反垄断集体诉讼的沉重负担:Mastercard因Walter Merricks发起的、金额高达140亿英镑(190亿美元)的英国长期集体诉讼,持续面临巨大的法律和财务责任。一系列不利的上诉审判庭裁决已使该案的潜在索赔总成本飙升至近230亿美元,如果最终判决要求进行巨额赔付,将对其资本构成严重威胁。

- 刷卡手续费率压缩与监管上限:美国商户与Visa和Mastercard达成的具有里程碑意义的诉讼和解协议已获得法庭初步批准,这引入了系统性的费率压缩。该协议强制要求将美国发行的信用卡交易的平均实际刷卡手续费率降低10个基点,并对净实际刷卡手续费实施为期五年的严格上限,从而蚕食了Mastercard主要地理市场核心的营收利润率。

- 监管审查与欧洲反垄断调查:英国金融行为监管局(FCA)已根据《1998年竞争法》对Mastercard、Visa和PayPal发起正式竞争调查。该调查重点关注在数字钱包的反竞争路由和商业资金方面是否存在违反第一章和第二章规定的行为。如果发现违规行为,将面临重大运营变更的风险,或面临高达其全球营业额10%的罚款。

- 路由指令带来的立法冲击:《信用卡竞争法案》(CCCA)获得新的两党政治势头和行政层面的支持,威胁到Mastercard的双网络独家垄断地位。该法案通过法律强制要求美国大型金融机构支持其他非关联支付网络,这将迫使Mastercard在处理费上进行积极竞争,从而面临交易路由量大幅流失至更低成本网络的风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。