阿斯麦(ASML)股票7月1日盘中下跌6.02%:真相来了

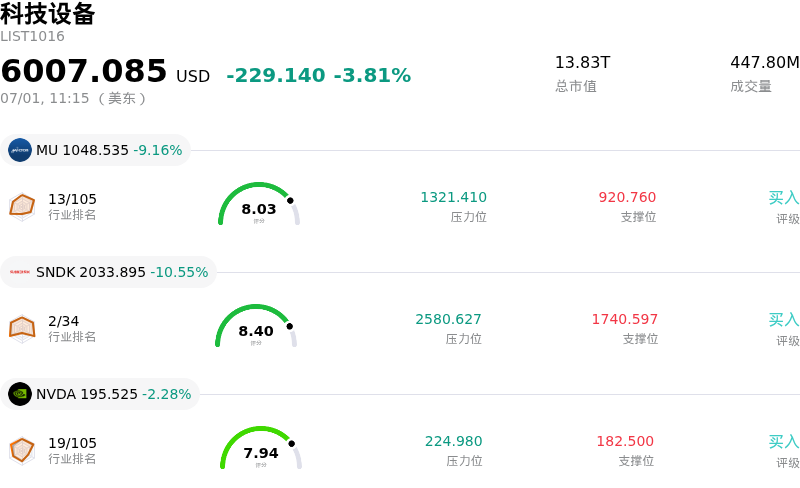

阿斯麦 (ASML) 盘中下跌6.02%, 所属行业科技设备下跌3.81% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 9.16%;闪迪 (SNDK) 下跌 11.23%;英伟达 (NVDA) 下跌 2.28%。

今日是什么导致了阿斯麦(ASML)股价下跌?

ASML股价在当前交易日的下跌,主要是由于不断加剧的地政局势紧张和运营不确定性,这些因素压倒了近期对长期扩张的乐观情绪。尽管本周早些时候受韩国庞大的公私合营芯片制造计划推动,市场出现了积极势头,但投资者正日益关注威胁该公司收入管道的直接结构性和监管逆风。

造成下行压力的主要催化剂是全球贸易政策摩擦的加剧。荷兰政府近期决定正式加入由美国主导的“硅和平”(Pax Silica)联盟,这加剧了市场对多边出口管制收紧的预期。此外,美国政府针对可能向中国泄露技术而进行的持续审查,也引发了市场对未来深紫外(DUV)光刻机出货限制的严重担忧。由于中国历来是需求的主要来源,该地区任何进一步的收缩都将对ASML预计的2026年收入构成直接威胁,特别是在中国成熟制程系统提前采购带来的顺风效应开始消退的情况下。

在运营方面,市场情绪因ASML备受期待、资本密集型的新一代高数值孔径极紫外(High-NA EUV)光刻系统客户采用推迟的信号而受挫。据报道,台积电等全球主要代工和内存客户已在探索延长现有光刻设备的使用寿命,并利用替代的先进封装解决方案,而不是立即投入购买这些极其昂贵的系统。采用时间表的这一转变面临着推迟ASML庞大积压订单变现的风险,从而迫使市场重新评估该公司短期内现金流的增长进程。

使这些挑战更加复杂的是极高的估值水平。在该股以高于其历史中位数的溢价倍数进行交易后,它对宏观经济状况的任何转变或局部行业逆风都变得高度敏感。尽管全球半导体晶圆厂的建设仍支撑着长期需求,但出口管制风险以及向High-NA EUV设备商业过渡慢于预期的双重影响,已促使机构投资者在即将发布第二季度财报前获利了结。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值-1.497,处于中性状态,RSI数值63.790处于中性状态,Williams%R数值3.801处于超买状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1773.10,最高价为$2345.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 地缘政治出口管制与“硅和平”(Pax Silica)联盟一致性: 随着荷兰政府采取监管行动,加入美国主导的“硅和平”(Pax Silica)联盟,ASML 面临着来自更严格多边限制的更高脆弱性,这些限制针对向中国出货成熟制程深紫外(DUV)光刻机及提供设备服务。这些不断升级的地缘政治壁垒,威胁到了一个占其 2026 年预期系统收入约 20% 的关键区域市场。

- 客户推迟采用高数值孔径极紫外(High-NA EUV)系统: 包括台积电在内的关键逻辑和内存代工客户,已推迟了其向 ASML 价值 3.5 亿至 4 亿欧元的顶级 High-NA EUV 光刻平台的过渡时间表。客户在短期内正积极将成本更低的先进封装替代方案置于资本密集型物理机器升级之上,这阻碍了 ASML 将其庞大积压订单迅速转化为收入的能力。

- 估值偏高及倍数收缩风险: ASML 的交易估值倍数偏高,超过远期收益的 50 至 60 倍,显著高于其历史平均水平和同行中位数。因此,该股极易受到剧烈的日内波动影响,且在宏观经济情绪出现微调或人工智能资本支出预算发生变化时,容易面临获利回吐的风险。

- 美国对本土替代方案的补贴: 美国商务部对替代性 EUV 光源开发项目的战略资金支持(例如向国内科技初创公司提供联邦资助),对 ASML 在先进光刻设备领域的实质性全球垄断构成了长期结构性威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。