DoorDash Inc(DASH)股票6月24日盘中上涨5.54%:投资者必看的核心信息

DoorDash Inc (DASH) 盘中上涨5.54%, 所属行业软件与信息技术服务上涨1.83% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 1.29%;谷歌-A (GOOGL) 下跌 0.89%;Meta Platforms Inc (META) 下跌 0.61%。

今日是什么导致了DoorDash Inc(DASH)股价上涨?

DoorDash在发布了一项显著扩大其潜在市场规模的重大战略声明后,股价出现强劲飙升,盘中波动显著。推动今日股价上涨的主要催化剂是,DoorDash宣布与AutoParts.com建立全新合作伙伴关系,标志着该公司正式进军美国对时间要求极高的汽车配件领域。

通过这一合作,消费者现在可以直接在DoorDash应用程序上订购超过20万种汽车零部件和配件,并享受平均不足一小时的即时配送服务。这一进展备受投资者看好,因为汽车配件代表了一个关键且对时间敏感的零售品类,在这之中,速度是刚需而非奢求。通过利用其庞大的配送员网络来递送备用电池、滤清器和其他DIY保养必需品,DoorDash成功切入了不断增长的汽车自主保养(DIY)市场,从而进一步实现了收入来源多元化,减少了对传统食品配送业务的依赖。

此举符合DoorDash更广泛的公司战略,即致力于将自身打造为一个包罗万象的本地商业平台。投资者对该公司在零售和折扣垂直领域的积极扩张日益感到乐观,其最近在全国数千家门店与Dollar Tree启动的合作便是佐证。市场对这些非餐饮零售领域的扩张做出了积极反应,因为它们有望带来更高的平均客单价并改善单位经济效益,从而最终支持长期的利润率提升,并使公司的营收增长更加多元化。

此外,分析师的强力支持和坚实的业绩基本面也进一步提振了投资者信心。包括Guggenheim在内的研究机构近期重申了对该股的看涨前景,设定的目标价表明其具有巨大的估值上涨空间。同时,该公司在其最新的财务报告中证实了其强劲的运营执行力,其中季度每股收益超出了预期。尽管配送行业仍面临来自劳动力成本和监管审查的潜在逆风,但进军汽车配件市场与分析师利好评级的双重合力,已引发了一波强劲的买盘势头,推动该股在今日交易时段一路走高。

DoorDash Inc(DASH)技术分析

DoorDash Inc (DASH) 技术面来看,MACD(12,26,9)数值4.456,处于买入状态,RSI数值57.659处于中性状态,Williams%R数值20.019处于买入状态,注意关注。

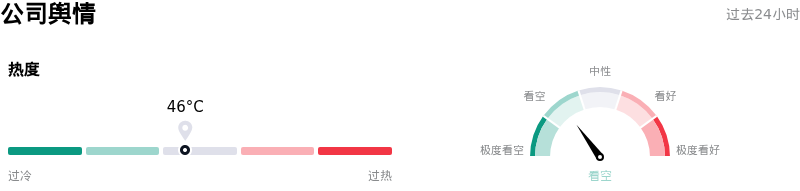

DoorDash Inc(DASH)媒体舆情

DoorDash Inc (DASH) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

DoorDash Inc(DASH)基本面分析

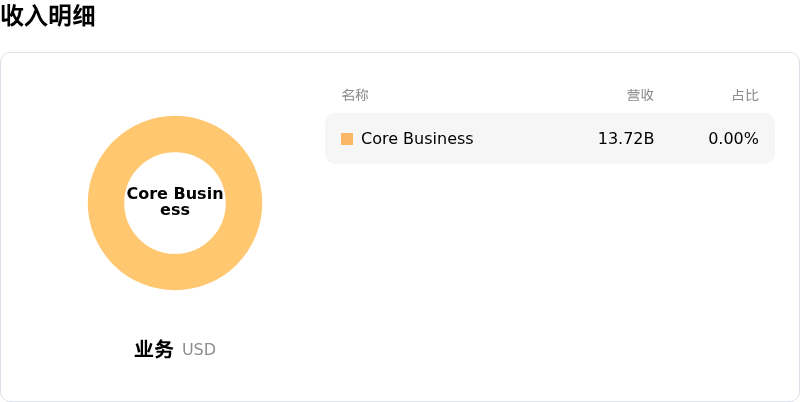

DoorDash Inc (DASH) 处于软件与信息技术服务行业,最新年度营业收入$13.72B,处于行业27,净利润$935.00M,处于行业48。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$248.04,最高价为$350.00,最低价为$193.00。

关于DoorDash Inc(DASH)的更多详情

公司特定风险:

- 分析师下调评级及目标价: 机构情绪在2026年6月有所降温。由于郊区市场的结构性放缓,Wolfe Research将该股评级下调至“弱于大市”;同时,由于预期配送行业的估值倍数将持续收缩,BTIG等其他机构也将该股目标价从280美元大幅下调至225美元。

- 极端估值溢价: DoorDash的市盈率(P/E)极高,超过80倍,而同行平均水平约为38倍。这种巨大的估值脱节使得该股在面临任何近期运营或宏观经济逆风时,极易出现剧烈的日内回调。

- 利润率收缩及营收不及预期: 尽管活跃用户有所增长,该公司最近的第一季度财报显示,其营收为40.4亿美元,低于市场共识预期的41.4亿美元,且净营收利润率同比收缩至12.8%。此外,其2026年第二季度调整后EBITDA指引中位数(8.2亿美元)也低于华尔街预期,凸显了高昂的履约成本和基础设施支出对财务造成的拖累。

- 繁重的劳工及地方监管约束: 盈利能力继续面临严峻的监管逆风。严苛的零工工资政策(如西雅图的最低工资法)迫使服务费大幅上涨,进而严重抑制了平台订单量;同时,加利福尼亚州和纽约州新提议的费用披露法案恐将进一步挤压利润率。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。