甲骨文(ORCL)股票6月24日盘中下跌3.86%:真相来了

甲骨文 (ORCL) 盘中下跌3.86%, 所属行业软件与信息技术服务上涨1.77% ,公司涨幅跑输行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 0.02%;谷歌-A (GOOGL) 上涨 1.10%;Meta Platforms Inc (META) 上涨 0.09%。

今日是什么导致了甲骨文(ORCL)股价下跌?

由于市场参与者正在消化公司近期监管文件中披露的一系列结构性变化和沉重财务承诺,甲骨文(Oracle)近期面临显著的下行压力和盘中波动。尽管其最新季报显示潜在积压订单强劲且业绩超出预期,但投资者正逐渐将关注焦点从潜在的未来收入转向眼前的运营和资金压力。随着市场逐步消化该公司向人工智能领域激进转型所带来的巨额成本,这种情绪的转变拖累了股价走低。

引发悲观情绪的主要催化剂,是甲骨文在最新年度财报中披露的大规模裁员计划。该公司披露,在2026财年期间,其裁减了约2.1万个工作岗位,约占其全球员工总数的13%。尽管此次重组被视为精简运营并将资源重新分配至自动化和人工智能驱动型服务的举措,但其带来的直接财务代价却极其沉重。甲骨文在该财年确认了18.4亿美元的遣散费及相关退出成本,较上年显著增加,凸显了这一组织架构转型所带来的巨大前期成本与阻力。

除了人员重组外,甲骨文资本支出计划的庞大规模也引发了市场的显著焦虑。该公司的资本支出在2026财年激增至近560亿美元,并预计在2027财年将进一步攀升至900亿至950亿美元,以构建其云基础设施。这种激进的支出导致2026财年产生了237亿美元的负自由现金流。为资助这一庞大的扩张计划,甲骨文背负了近1300亿美元的债务,并计划在未来几个季度通过股权关联融资再筹集200亿美元。投资者正越来越多地质疑,这些资本投资的回报能否迅速兑现,以支撑如此高的杠杆水平。

除内部压力外,宏观经济层面以及整个行业对人工智能投资周期可持续性的质疑也令局势雪上加霜。市场愈发担忧,大型企业软件公司的巨额资本支出可能无法在短期内转化为生产力的提升或订阅业务的增长。此外,关于大客户合作关系可能出现摩擦的报道也加剧了忧虑,例如有消息称,由于合规和安全问题,微软可能缩减与甲骨文的一项重大云服务协议。因此,尽管甲骨文拥有创纪录的6380亿美元未履约合同额(剩余履约义务),但华尔街目前显然更关注眼前的资产负债表风险和沉重的资金需求,而非长期的合同需求。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值-11.724,处于中性状态,RSI数值35.175处于中性状态,Williams%R数值99.275处于超卖状态,注意关注。

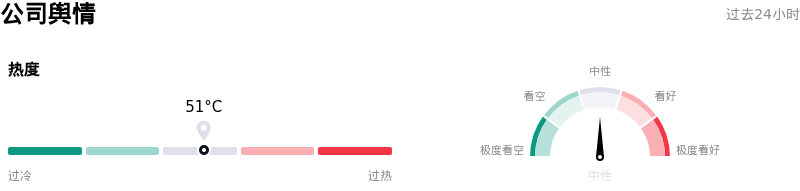

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度51,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$67.36B,处于行业8,净利润$16.98B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$256.48,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- 自由现金流严重赤字与资本支出飙升:在2026年6月22日提交的2026财年Form 10-K年报中,Oracle披露其资本支出激增至557亿美元(此前为212亿美元),导致其年度自由现金流严重恶化,达到负237亿美元。由于2027财年的资本支出预计将扩大至950亿美元,投资者高度担心,一旦AI驱动的云需求未能带来即时、高利润的回报,这种不可持续的“烧钱”模式将难以为继。

- 新增200亿美元股权融资导致股东权益稀释:2026年6月23日,Oracle提交了一份招股说明书补充文件,授权了一项股权分配计划,旨在通过市价发行(ATM)方式出售高达200亿美元的普通股。实施这一规模庞大的股权融资计划以资助其基础设施扩张,给现有股东带来了股份被显著稀释的直接风险。

- 巨额重组成本与运营中断:Oracle最新的年度报告显示,公司在2026财年大幅裁员约2.1万人,约占其全球员工总数的13%。此次重组产生了18.4亿美元的遣散和重组费用,并引发了市场对短期执行风险、核心人才流失以及潜在运营中断的担忧。

- 极端财务杠杆与债务负担加剧:Oracle云基础设施(Oracle Cloud Infrastructure)的激进建设已将公司的总负债推高至2187亿美元,其中包含近1300亿美元的债务。为了支持这一持续的资本扩张,Oracle计划在2027财年通过债务和股权进一步筹集400亿美元,这将给其资产负债表带来沉重压力,并加剧偿债义务。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。