Arm Holdings PLC(ARM)股票6月23日盘中下跌9.24%:真相来了

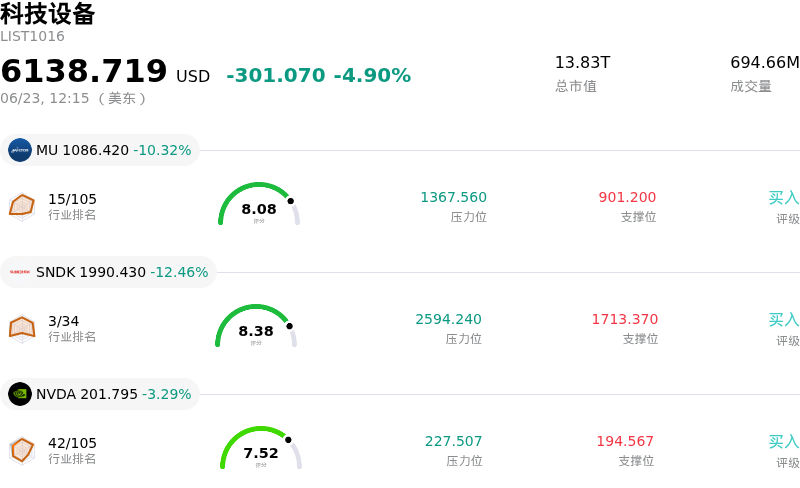

Arm Holdings PLC (ARM) 盘中下跌9.24%, 所属行业科技设备下跌4.90% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.68%;闪迪 (SNDK) 下跌 12.49%;英伟达 (NVDA) 下跌 3.29%。

今日是什么导致了Arm Holdings PLC(ARM)股价下跌?

2026年6月23日,全球科技股遭遇全面暴跌,严重冲击了半导体及高成长性人工智能概念股。由于韩国芯片权重股指数隔夜骤降,导致行业核心龙头企业股价大跌,避险情绪迅速蔓延至美股市场。在美光科技(Micron Technology)即将公布季度财报前夕,市场焦虑情绪进一步加剧,加剧了这一轮全球性抛售。由于主要的内存和芯片设计合作伙伴被视为衡量更广泛人工智能基础设施支出的晴雨表,投资者选择战术性地平仓整个半导体板块中高度拥挤且获利丰厚的多头头寸。

由于极高的估值溢价,Arm Holdings 在这场广泛的去风险浪潮中显得尤为脆弱。受益于新架构和数据中心芯片高利润许可及专利费收入的持续增长,Arm 今年以来经历了一轮惊人的暴涨,使其历史市盈率突破490倍,远期市盈率也超过100倍。如此高企的定价让这只高贝塔属性的股票几乎没有任何容错空间。就在几天前,New Street Research 的机构分析师刚将该股评级从“买入”下调至“中性”,并警告称,该股的大幅拉升已使其价格相比内在价值产生了不可持续的溢价。随着全行业获利了结盘不断涌现,这种估值回调风险迅速兑现,引发了剧烈的下行波动。

货币政策的逆风在给高歌猛进的人工智能交易降温的过程中也起到了重要作用。交易员们激进地重新定价利率预期,表明市场共识日益倾向于美联储可能会在12月底前进一步加息。为了应对具有粘性的消费物价,利率可能在更长时间内维持在高位,这一前景直接对 Arm 等依赖成长性的科技公司的折现现金流估值造成了压力。当预期资金成本上升时,投资者愿意为未来收益支付的溢价倍数便会急剧收缩。

尽管当天有一些非常积极的个股利好消息,但 Arm 的股价依然承受着下行压力。当天早些时候,美银(Bank of America)上调了 Arm 的目标价,以反映其直至2028年的人工智能支出能见度得到延长。此外,在关键人工智能基础设施项目上的合作以及定制 CPU 设计的快速普及,使该公司强劲的基本面依然保持完好。然而,这些积极的长期增长催化剂完全被眼前的战术性抛售潮、宏观利率担忧,以及对公司高管近期减持股票的残存担忧所掩盖。归根结底,当日的剧烈下跌反映出市场对过度透支的人工智能预期进行的大范围调整,而非 Arm 商业模式基本面的恶化。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值3.151,处于买入状态,RSI数值61.839处于中性状态,Williams%R数值29.147处于买入状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$265.56,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 机构分析师下调评级与估值压缩:2026年6月18日,New Street Research将ARM的评级从“买入”下调至“中性”,并警告称其今年以来巨大的涨幅已将其滚动市盈率推高至480倍以上。这种极端的估值溢价在2026年6月23日大盘回调期间引发了强烈的获利回吐和剧烈的盘中下行波动。

- 生态系统摩擦与渠道冲突:Arm转向开发和销售自研专用芯片(包括其新型136核AGI CPU)带来了执行风险,因为这与其核心授权合作伙伴产生了直接的利益冲突。Nvidia、Qualcomm和AWS等关键客户可能会越来越多地将Arm视为硬件竞争对手,从而可能加速行业向开源RISC-V架构的转型。

- 反垄断审查加剧:监管机构正在积极调查Arm的授权许可行为,研究该公司向专用硬件领域的扩张是否会导致反竞争行为,例如降低或拒绝向第三方竞争对手提供CPU设计蓝图。

- 公司高管套现减持:2026年5月下旬至6月期间,公司高管(包括首席商业官、首席会计官和首席人力资源官)在公开市场连续套现减持股份,这打击了市场情绪,并引发了机构对估值见顶的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。