英特尔(INTC)股票6月23日盘中下跌3.70%:背后推手曝光

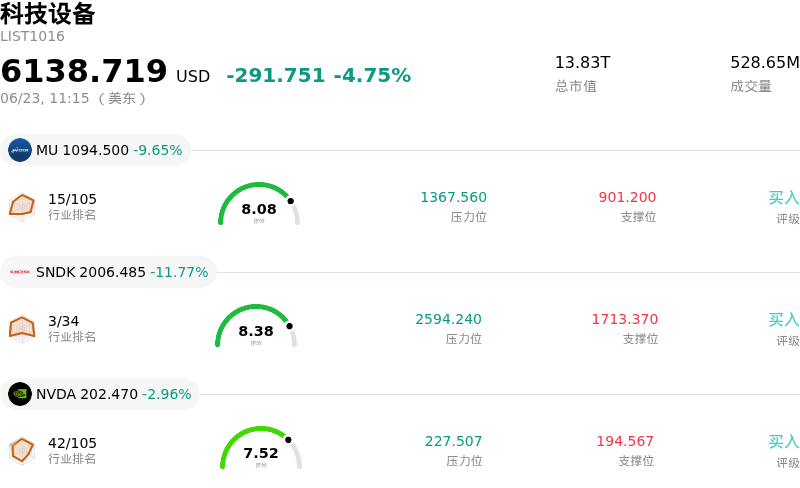

英特尔 (INTC) 盘中下跌3.70%, 所属行业科技设备下跌4.75% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.34%;闪迪 (SNDK) 下跌 12.19%;英伟达 (NVDA) 下跌 3.16%。

今日是什么导致了英特尔(INTC)股价下跌?

英特尔股价出现明显下行,伴随盘中波动加剧。这主要是由于市场整体资金流向发生转变,撤离了前期大涨的科技和半导体板块,加之市场对该股估值严重透支的担忧不断增加。自年初以来,该股经历了一轮极其强劲的上涨,股价逼近52周高点,而随后华尔街弥漫的避险情绪促使投资者纷纷获利回吐,导致动量驱动的科技巨头极易受到急剧回调的冲击。

此次下跌很大程度上是宏观经济和整个行业层面的因素所致,而非公司特定原因。因为科技股和成长股出现更广泛的抛售,令主要股指承压。然而,个股估值指标加剧了英特尔面临的压力。在今天之前,该股因投机性乐观情绪而飙升。此前社交媒体上流传着未经证实的传闻,称其将与Apple建立国内制造伙伴关系,此外还有一些已证实的利好催化剂,例如Google超过300万个张量处理单元(TPU)的大额订单,以及英特尔下一代工艺节点进入风险量产阶段。这些事件将英特尔的估值倍数推高至远超历史常态的水平,一些市场评论人士警告称,该股交易价格较其内在价值和实际基本面盈利能力存在巨大溢价。

潜在的财务和运营现实也与近期散户和机构投资者的狂热情绪形成了鲜明对比。由于需要为数十亿美元的国内晶圆厂扩建提供资金,Intel Foundry继续面临严峻的资金压力,其特征是严重的运营亏损和巨额负自由现金流。尽管技术上取得了里程碑式的进展,但报告显示,先进节点的良率仍低于商业化盈利门槛,预计结构性毛利率的改善要到今年晚些时候才能完全显现。这种投机性增长预期与眼前盈利能力之间的滞后,使得该股对市场情绪的变化高度敏感。

与之相反的是,Bank of America Securities上调了该股的目标价,并维持其积极评级,这一动态直接加剧了今日盘中的波动。该金融机构强调了对人工智能支出以及更广泛半导体可寻址市场扩张的长期乐观态度。短期技术性获利回吐与分析师乐观的长期预期调整之间的冲突,营造了剧烈波动的交易环境。最终,投资者重新平衡投资组合、撤离估值过高的科技股所带来的下行压力,压倒了券商的乐观情绪,迫使该股当日收跌。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值3.159,处于买入状态,RSI数值67.267处于中性状态,Williams%R数值1.183处于超买状态,注意关注。

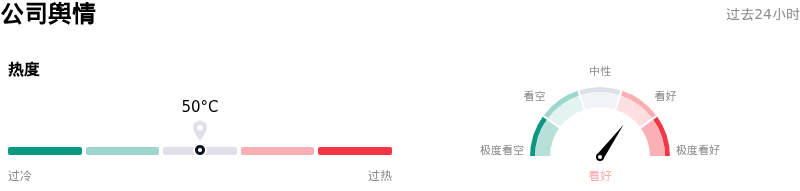

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$91.92,最高价为$150.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 未经证实的苹果传闻推高投机性估值:英特尔股价暴涨至140美元以上,很大程度上是受到社交媒体上一条未经证实消息的推动,该消息称其与苹果达成了一项本土芯片制造协议。由于两家公司均未正式确认该合同,分析师警告称,此轮上涨已将英特尔的估值推高至具有高度投机性的87倍2027年预期每股收益(EPS),若该合作最终未能实现,将带来严重的下行风险。

- 下一代18A-P制程节点良率未达盈利水平:尽管英特尔宣布其先进的18A-P制程节点已于2026年6月16日进入风险量产,但机构研究指出,该制程的良率仍低于50%的商业化盈利门槛。将商业规模盈利推迟至2026年晚些时候或2027年,在此期间将带来持续的利润率稀释和技术执行风险。

- 代工业务板块面临严峻的资本压力与负自由现金流:英特尔的代工业务仍严重亏损,运营亏损达24亿美元,自由现金流也为负38.7亿美元。这种持续的资金流失严重限制了公司的财务灵活性,使其在筹资支持数十亿美元的本土晶圆厂扩建项目时面临重重困难。

- CPU市场份额流失加剧与基于Arm架构的新威胁:英特尔的核心业务板块面临日益加剧的竞争压力;其服务器CPU市场份额在2026年第一季度降至66.8%。由于NVIDIA强势进军英特尔在消费级PC领域的传统优势阵地,推出了基于Arm架构的RTX Spark超级芯片和适用于Windows的N1X CPU,导致英特尔主导地位的丧失进一步加剧,并侵蚀了其长期定价能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。