应用材料(AMAT)股票6月23日盘中下跌8.85%:释放什么信号?

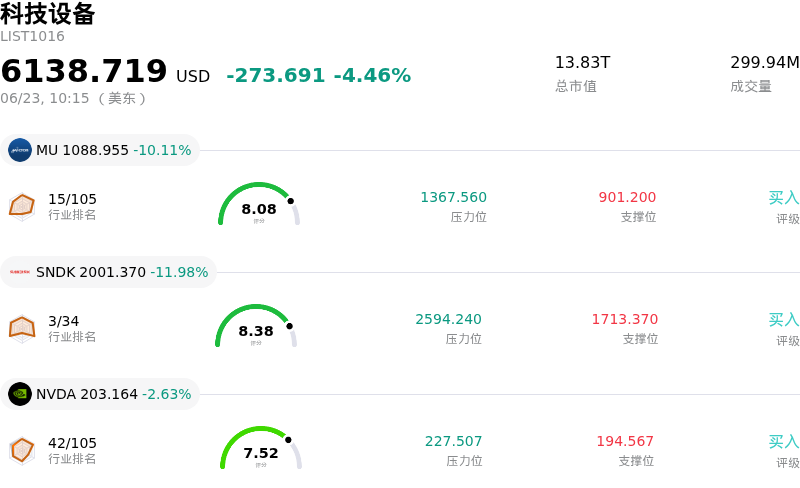

应用材料 (AMAT) 盘中下跌8.85%, 所属行业科技设备下跌4.46% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.11%;闪迪 (SNDK) 下跌 11.98%;英伟达 (NVDA) 下跌 2.63%。

今日是什么导致了应用材料(AMAT)股价下跌?

应用材料股价盘中大幅回调,其主要诱因在于全球半导体板块遭遇剧烈抛售、分析师态度趋于谨慎、内部人士大举减持,以及在估值倍数极度高企的背景下,市场对公司潜在资产负债表状况感到担忧,多重利空因素引发共振。

直接的宏观催化剂来自海外市场——韩国综合股价指数(KOSPI)急剧暴跌并触发双重熔断。在这场以科技股为主的普跌潮中,存储巨头SK海力士和三星电子领跌且双双重挫。这一亚太地区的暴跌态势迅速波及全球半导体板块,加剧了市场普遍的焦虑情绪,即由人工智能驱动的半导体设备行情涨幅过大,已进入回调阶段。

此外,华尔街分析师的谨慎表态进一步加剧了板块整体的下行压力。摩根士丹利(Morgan Stanley)近期表示,相比应用材料,其更青睐竞争对手泛林集团(Lam Research)。尽管该机构上调了对DRAM晶圆厂设备整体支出的预测,但重申了对应用材料较同行存在估值溢价的担忧,并指出其增长轨迹更贴近大盘表现,而非超越同行的领跑者。分析师立场的转变引发了市场担忧,即应用材料相较于其主要竞争对手,后续上涨空间可能受限。

此外,最新的监管文件揭示,公司内部人士近期大举套现,严重打压了投资者情绪。包括首席执行官Gary Dickerson和首席技术官Omkaram Nalamasu在内的多位高管,在6月中旬实施了总额达数千万美元的大规模股票套现。尽管高管减持可能是基于预设的例行计划,但在股价逼近历史新高之际,如此巨额的联袂减持仍被市场解读为管理层对高估值的警示信号,从而促使部分散户及机构投资者纷纷套现落袋为安。

在经营层面,尽管该公司第二季度营收创下历史新高,毛利率亦达到历史高点,但自由现金流的急剧萎缩引发了市场对流动性的担忧。受营运资金需求激增拖累,公司自由现金流同比出现暴跌。大量资金被用于补充先进材料库存以及支持庞大的资本支出(例如近期宣布的扩大新加坡制造与研发基地项目)。虽然这些举措有利于保障长期产能,但短期内的现金紧缺无疑削弱了其眼下的财务灵活性。

归根结底,该股极端的估值倍数使其几乎没有任何容错空间。在强劲的人工智能(AI)热潮推动下,应用材料的市盈率(P/E)已膨胀至远超历史平均水平,甚至引发了市场与历史泡沫顶峰时期的对比。这种高企的估值使得该股对任何业绩放缓信号、获利盘套现或更广泛的宏观经济波动都显得极其脆弱,最终导致其盘中大幅跳水。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值24.396,处于买入状态,RSI数值78.211处于买入状态,Williams%R数值0.531处于超买状态,注意关注。

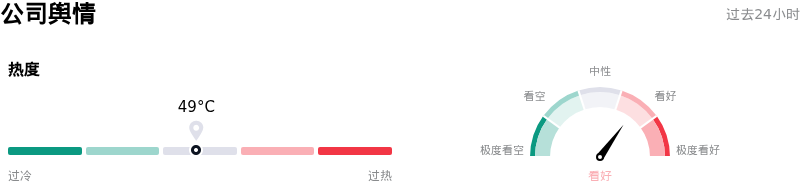

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$520.51,最高价为$710.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 估值严重过度扩张:在经历快速飙升后,AMAT的滚动市盈率已攀升至53倍以上,接近其10年来的高点。分析师警告称,这一高企的估值水平已超过其互联网泡沫时期的峰值,使该股在面临任何宏观逆风或增长放缓时,极易受到估值倍数大幅收缩和剧烈获利回吐的影响。

- 公司内部人士大举套现:2026年6月中旬的美国证券交易委员会(SEC)Form 4和Form 144申报文件(包括2026年6月18日报告的一笔交易)显示,公司高管正在激进地进行避险。内部人士抛售总额已超过6500万美元,其中包括首席执行官Gary Dickerson套现4250万美元、高级副总裁Omkaram Nalamasu减持1440万美元,以及高级副总裁Prabu Raja减持2520万美元,这表明公司管理层认为短期内估值面临较强阻力。

- 自由现金流同比严重收缩:尽管账面营收表现强劲,但该公司的自由现金流同比暴跌了约80%,至2.1亿美元。这一急剧收缩主要是由于运营现金需求激增(用于扩大先进材料库存以及为高资本密集型项目提供自筹资金,包括耗资5亿美元的新加坡制造工厂扩建项目),这显著降低了其短期资金灵活性。

- 转型SENZ平台的战略和执行风险:2026年6月16日至17日推出的SENZ环境视觉平台以及与EssilorLuxottica建立的新合作关系,标志着该公司向面向消费者的增强现实(AR)和AI智能眼镜领域重大转型。这一转型引入了具有高度投机性的零售普及、硬件集成以及消费渠道执行风险,这些风险与该公司的核心晶圆制造设备业务(具有高可预测性和高毛利)大相径庭。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。