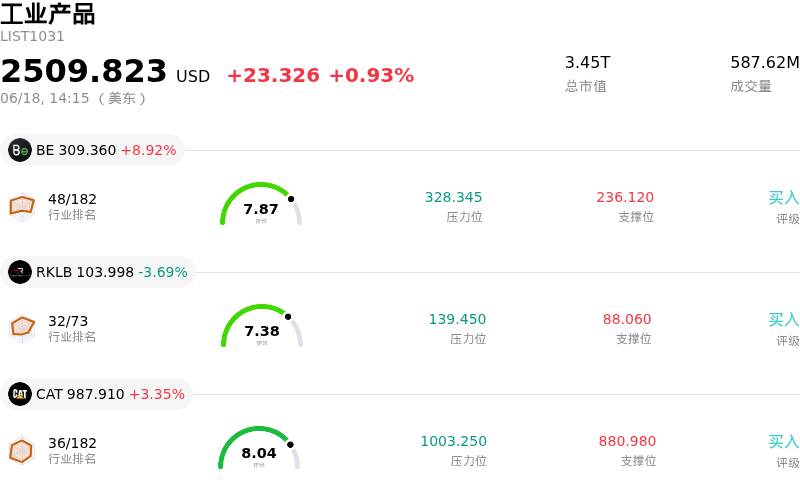

Vertiv Holdings Co(VRT)股票6月18日盘中上涨4.67%:投资者必看的核心信息

Vertiv Holdings Co (VRT) 盘中上涨4.67%, 所属行业工业产品上涨0.93% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Bloom Energy Corp (BE) 上涨 8.92%;Rocket Lab USA Inc (RKLB) 下跌 3.69%;Caterpillar Inc (CAT) 上涨 3.44%。

今日是什么导致了Vertiv Holdings Co(VRT)股价上涨?

Vertiv Holdings Co在今天的交易时段中录得显著上涨,这主要得益于人工智能基础设施领域的强劲长期顺风以及公司自身的几项积极进展。推动这一上涨势头的主要催化剂是其完成了对ThermoKey的收购,后者是一家专注于微通道热交换和干式冷却器技术的意大利制造商。此次收购在战略上扩展了Vertiv的热管理产品组合,特别是在散热链的关键最终阶段——室外排热。随着数据中心不断扩大规模以容纳高密度的GPU密集型AI集群,管理环境散热已成为一个主要的运营瓶颈,这使得ThermoKey的技术对Vertiv的系统级产品具有极高的价值。

此外,在最近Vertiv扩大与NVIDIA的合作后,该股继续受益于后续买盘的推动。这一合作重点在于联合开发下一代冷却解决方案和高密度电力架构,凸显了Vertiv作为先进AI芯片硬件供应链中关键合作伙伴的地位。通过将其技术路线图与主要芯片制造商紧密对接,Vertiv正在捕捉每个服务器机架的高价值产品机会,从而使其在传统工业同行中脱颖而出。

分析师态度依然非常支持,为股价涨势提供了进一步的动力。华尔街主要机构最近发布的看涨研报强调了该公司数额庞大的数十亿美元积压订单和强劲的基本面执行力。Vertiv持续超预期并上调全年业绩指引的能力,让投资者确信其高估值得到了实实在在的订单增长和强劲现金生成能力的支撑。在稳健的季度业绩(包括显著的营收增长和利润率扩张)支持下,机构买家对持续建仓表现出了极高的信心。

此外,结构性支撑继续助力该股的上行通道。其被纳入主要股票指数,促进了向长期被动和机构持股的转型,这有助于在市场波动期间稳定交易量。尽管面临较高的市场估值倍数,但战略并购、关键技术合作伙伴关系以及加速发展的AI冷却基础设施市场相结合,增强了投资者的乐观情绪,推动公司股价进一步走高。

Vertiv Holdings Co(VRT)技术分析

Vertiv Holdings Co (VRT) 技术面来看,MACD(12,26,9)数值-1.434,处于卖出状态,RSI数值51.367处于中性状态,Williams%R数值39.429处于买入状态,注意关注。

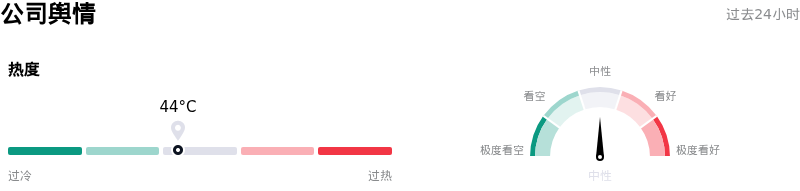

Vertiv Holdings Co(VRT)媒体舆情

Vertiv Holdings Co (VRT) 公司舆情热度来看,当前热度44,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Vertiv Holdings Co(VRT)基本面分析

Vertiv Holdings Co (VRT) 处于工业产品行业,最新年度营业收入$10.23B,处于行业17,净利润$1.33B,处于行业13。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$361.33,最高价为$500.00,最低价为$112.00。

关于Vertiv Holdings Co(VRT)的更多详情

公司特定风险:

- EMEA地区营收严重放缓:Vertiv的欧洲、中东和非洲(EMEA)部门营收同比大幅下降20.3%,有机销售额暴跌29.4%。能否实现2026年全年业绩指引,在很大程度上取决于预期中下半年的区域性复苏;如果未能实现稳定,将带来巨大的区域执行风险。

- 高估值与资本支出敏感性:该股目前以高达约70倍至78倍的滚动市盈率高位交易,且贝塔系数(beta)高达2.04,极易受到市场波动的影响。超大规模数据中心运营商在AI相关基础设施资本支出方面的任何降温或预期放缓,都可能引发估值倍数的迅速且剧烈收缩。

- 运营规模扩张与积压订单执行瓶颈:为了将创纪录的150亿美元积压订单成功转化为实际营收,Vertiv必须积极扩大其全球制造产能。任何工厂瓶颈、供应链限制或国内外设施扩张的延误,都将对交付周期和利润率预期构成严重威胁。

- 收购ThermoKey的整合与资本开支负担:在完成对ThermoKey S.p.A.的收购后,Vertiv面临着整合这家欧洲热交换器供应商的制造设施及其专利液冷技术的直接挑战。这一整合伴随着执行风险,并可能推高短期内的资本支出负担。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。