德州仪器(TXN)股票6月18日盘中上涨5.14%:原因全解读

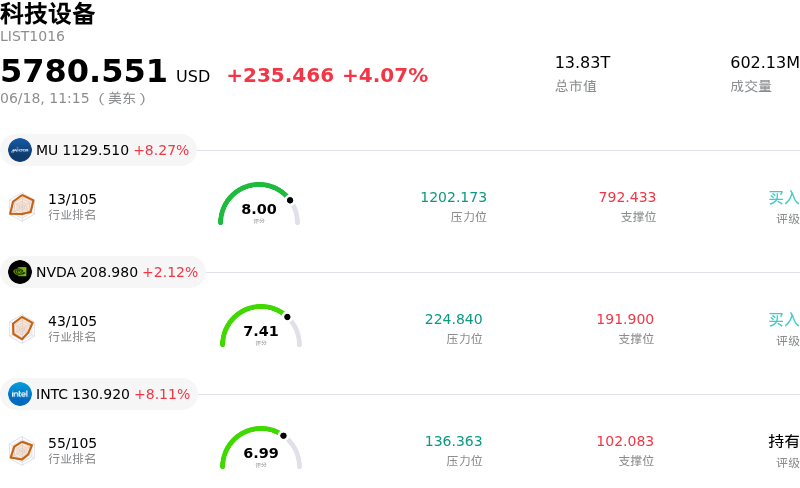

德州仪器 (TXN) 盘中上涨5.14%, 所属行业科技设备上涨4.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.22%;英伟达 (NVDA) 上涨 2.40%;英特尔 (INTC) 上涨 8.22%。

今日是什么导致了德州仪器(TXN)股价上涨?

德州仪器近期呈现出强劲的上行势头,期间伴随着显著的盘中波动,这主要受到持续进行的人工智能基础设施扩张以及分析师接连上调评级的推动。一个关键的催化剂是华尔街大行花旗(Citi)的大幅上调评级,该行将这家半导体巨头列为首选股,并显著提高了其目标价。分析师们日益看好该公司夺取数据中心电源市场主导份额的前景。目前,为了支持先进的AI服务器,该市场对专用模拟和电源管理芯片的需求正在急剧飙升。

此外,近期关于国际贸易的地缘政治发展也加剧了这种乐观情绪。市场猜测,在双边贸易框架下,非敏感商品的免税限额有望扩大,这使德州仪器成为市场关注的焦点。作为向中国出口大量半导体的全球主导供应商,任何贸易限制或关税的放宽,预计都将提升其定价能力、优化分销成本,并刺激其这一最大国际市场之一的销量增长。

在产品和运营方面,该公司继续展现出高增长的创新能力。其最新推出的一款配备电化学阻抗谱的尖端电动汽车电池监测器,巩固了其在汽车和储能领域的竞争地位。与此同时,该公司向本土300毫米晶圆制造的多年战略转型,旨在降低单位生产成本并增强长期供应链韧性。随着这些新产能的释放,这将为常态化自由现金流的增长和可持续的利润率奠定基础。

更广泛的市场动态也为该公司提供了强劲的助力。对利率担忧的缓解以及高科技和半导体板块的整体反弹,全面提振了投资者情绪。尽管存在一定的历史估值溢价,但坚实的机构持股累积以及对未来几个季度的强劲业绩指引,安抚了市场参与者,巩固了该股目前的上行轨迹。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值-3.096,处于中性状态,RSI数值53.635处于中性状态,Williams%R数值38.238处于买入状态,注意关注。

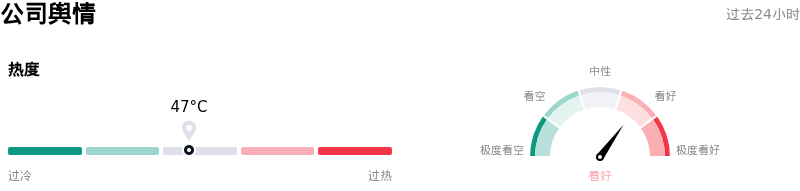

德州仪器(TXN)媒体舆情

德州仪器 (TXN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$283.23,最高价为$400.00,最低价为$184.59。

关于德州仪器(TXN)的更多详情

公司特有风险:

- 严重的估值溢价与高估风险:在今年以来累计大涨逾75%之后,市场分析指出,德州仪器(Texas Instruments)的交易溢价已达到不可持续的水平,其市盈率(P/E)已飙升至51倍以上。过去72小时内更新的估值模型显示,该股的内在公允价值在每股213美元至217美元之间,这意味着当前超过300美元的交易价格被高估了35%至47%。一旦行业增长势头放缓,这一估值水平将不留任何容错空间。

- 增长放缓与市场份额逆转:行业分析师警告称,该公司近期数据中心业务收入同比暴增90%,在很大程度上是由暂时的“需求前置”所驱动,因为此前竞争对手正面临严重的代工产能瓶颈。随着竞争对手(模拟和混合信号芯片制造商)在2026年下半年解决其供应链瓶颈,德州仪器(Texas Instruments)极易失去这些暂时的市场份额红利,并面临增速急剧放缓的风险。

- 关键CFO过渡期内管理层激进减持:SEC(美国证券交易委员会)Form 4文件披露的内部人士大举抛售,令机构投资者信心承压。文件显示,在过去90天内,该公司高管累计减持了超过30.3万股股票,价值约8560万美元。这一激进的套现行为——包括首席财务官 Rafael Lizardi 减持其35.8%的持仓——恰逢重大的领导层过渡,此时 Lizardi 正准备退休,并将财务控制权移交给新任命的首席财务官 Julie Knecht。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。