应用材料(AMAT)股票6月17日开盘上涨5.75%:释放什么信号?

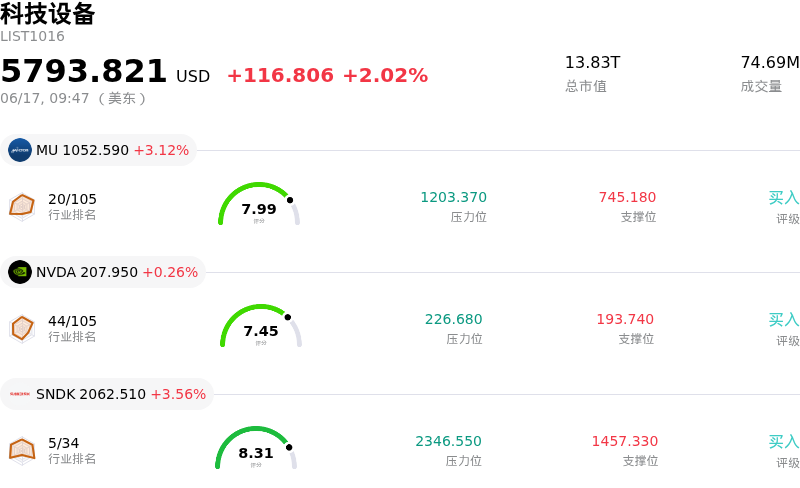

应用材料 (AMAT) 开盘上涨5.75%, 所属行业科技设备上涨2.02% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.12%;英伟达 (NVDA) 上涨 0.28%;闪迪 (SNDK) 上涨 3.56%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料(Applied Materials)股价近期的飙升,主要得益于本月早些时候经历一段剧烈波动后半导体行业的整体回暖。强劲的全球行业数据重振了投资者信心,尤其是最新的《全球半导体设备市场统计》报告显示,全球设备销售额创下历史新高。这一增长主要受到人工智能基础设施领域巨大资本支出的推动,包括先进封装和DRAM产能扩张,这直接惠及了像应用材料这样的主要设备供应商。

此外,推动股价上行的另一个公司层面重大催化剂是,应用材料与依视路陆逊梯卡(EssilorLuxottica)宣布签署长期联合开发协议。此次合作旨在加速用于增强现实(AR)和AI智能眼镜的下一代智能光学系统及光波导技术的商业化。这一伙伴关系标志着公司向消费科技和空间计算硬件市场迈出了重大战略一步,将材料工程与世界一流的眼镜设计相结合,从而开拓了前景广阔的新收入来源。

同时,为了巩固上行势头,该公司最近推出了两款创新的芯片制造系统,旨在解决深而窄的垂直结构中的精密加工难题。新型原子层沉积和选择性刻蚀平台旨在支持行业向先进三维器件架构的转型,例如全环绕栅极(GAA)晶体管和高层数NAND闪存。通过在前沿制程节点实现更精确的材料工程,这些系统解决了关键的行业瓶颈,并巩固了该公司在高性能AI芯片生产中的技术领先地位。

最后,华尔街分析师掀起的一波积极评级上调潮也提振了市场情绪。领先的投资机构近期纷纷上调了该股的目标价,并重申了相当于“买入”的评级,指向晶圆制造设备支出前景依然具有韧性。这种乐观情绪得益于公司强劲的基本面现金生成能力、持续的股票回购以及上调的财年业绩指引,所有这些因素都持续吸引着寻求在人工智能长期扩张中获得稳定、高护城河投资机会的机构投资者。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值19.114,处于买入状态,RSI数值70.309处于买入状态,Williams%R数值20.087处于买入状态,注意关注。

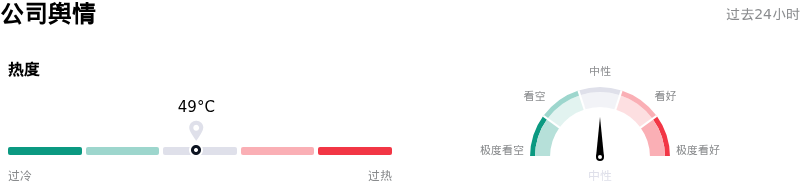

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$510.50,最高价为$590.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特有风险:

- 自由现金流严重骤降:最新的财务披露显示,该公司的自由现金流同比骤降了80%。这一剧烈下滑表明,为了扩大先进材料工程库存以及为资本密集型项目(如耗资5亿美元的新加坡制造基地扩建项目)提供资金,公司对运营资金的需求正在不断攀升,这对其短期流动性和资本配置的灵活性构成了威胁。

- 内部人士大举减持与Form 144申报避险:美国证券交易委员会(SEC)的披露文件显示,在该公司股价接近高位时,高管等内部人士进行了大量减持,其中最受瞩目的是内部人士Prabu G. Raja以2526万美元的价格抛售了50,000股股票,以及首席财务官Brice Hill的套现。2026年6月16日提交的Form 144申报进一步加剧了这一趋势,向市场释放出潜在的短期估值阻力以及内部人士获利了结的信号。

- 估值倍数高企与下行反转风险:该股目前的交易价格对应约46倍的前瞻市盈率,处于历史高位,且远高于其历史平均水平。这使得该股极易受到机构突然避险抛售的影响。分析师警告称,如此高企的估值倍数令运营容错空间极小,一旦人工智能(AI)驱动的资本支出增长出现任何放缓,该股极易在盘中遭遇剧烈抛售。

- 客户高度集中与出口管制逆风:由于其收入极度集中于少数全球买家(包括台积电、英特尔和三星),该公司的商业模式面临巨大波动。此外,持续的地缘政治紧张局势,以及对华先进半导体设备出口限制面临进一步收紧的持续威胁,也对国际出货日程和整体订单量构成了直接威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。