超威半导体(AMD)股票6月11日盘中上涨5.83%:投资者必看的核心信息

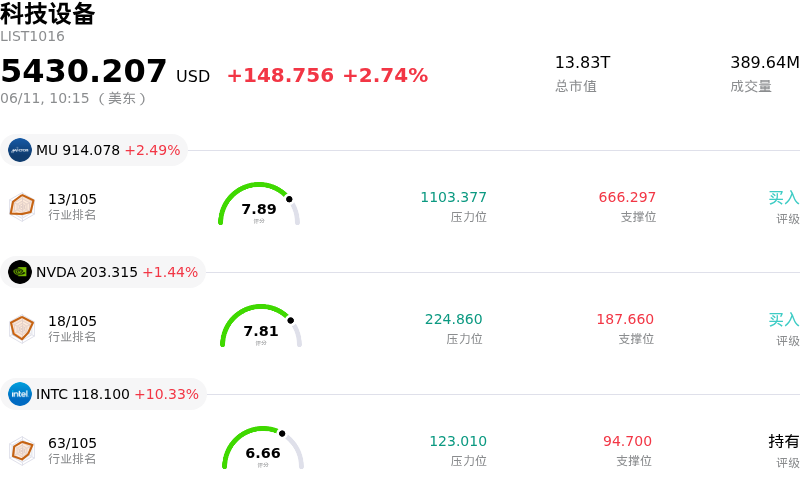

超威半导体 (AMD) 盘中上涨5.83%, 所属行业科技设备上涨2.74% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 2.49%;英伟达 (NVDA) 上涨 1.44%;英特尔 (INTC) 上涨 10.07%。

今日是什么导致了超威半导体(AMD)股价上涨?

Advanced Micro Devices (AMD) 盘中显著上涨,主要受到分析师的强劲信心以及行业核心参与者释放的稳健需求信号所推动。一个重要的催化剂是美银证券重申了对 AMD 的"买入"评级,并上调了其目标价,原因是市场对代理型 AI 工作负载扩张所带动的 CPU 和 GPU 需求预期日益增强。该机构特别将 AMD 列为首选 CPU 标的,预计高性能服务器处理器市场将实现大幅增长。

甲骨文 (Oracle) 最近的财报及其计划在明年对数据中心和计算基础设施投资约 700 亿美元的战略,进一步提振了市场情绪。这强力预示了 AI 芯片和服务器的持续需求,使 AMD 及其它 AI 硬件供应商直接受益。主要客户的这一积极前景凸显了 AI 基础设施正在持续建设中。

该公司 5 月初公布的强劲的 2026 财年第一季度业绩继续支撑着投资者的积极情绪。AMD 报告营收为 103 亿美元,同比显著增长,并超过了每股收益预期。数据中心业务是主要的增长引擎,在 EPYC 处理器和 Instinct GPU 出货量强劲需求的推动下,营收大幅飙升。管理层还对第二季度给出了乐观展望,预计营收将大幅增长,服务器 CPU 营收也将同比显著提升。此外,AMD 将其 2030 年长期服务器 CPU 潜在市场总量 (TAM) 的预测翻倍至 1200 亿美元以上,反映出代理型 AI 带来的需求加速和计算需求提升。分析师评级的上调、强劲的客户需求信号以及稳健的财务表现共同促成了今日股价的上涨。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值[41.29],处于中性状态,RSI数值50.39处于中性状态,Williams%R数值-81.89处于超卖状态,注意关注。

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度76,处于很热状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$465.10,最高价为$665.00,最低价为$136.00。

关于超威半导体(AMD)的更多详情

公司特定风险:

- AMD第一季度的库存达到了创纪录的80亿美元,导致库存周转天数达到142天的五年高点,这预示着未来可能面临资产减值或定价压力。

- 竞争加剧(尤其是来自Nvidia的竞争)导致AMD台式机GPU市场份额降至历史最低点,尽管GPU整体出货量有所增加。

- 多家分析师下调评级,理由是担心AMD估值过高,市盈率超过60倍至100倍,且在AI基础设施支出预计放缓的背景下,市场对2027年盈利的共识预期可能过于乐观。

- 分析师预测,由于内存和组件成本上升,AMD在2026年下半年的PC和游戏部门营收将出现下滑,这可能会影响其整体财务表现。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。