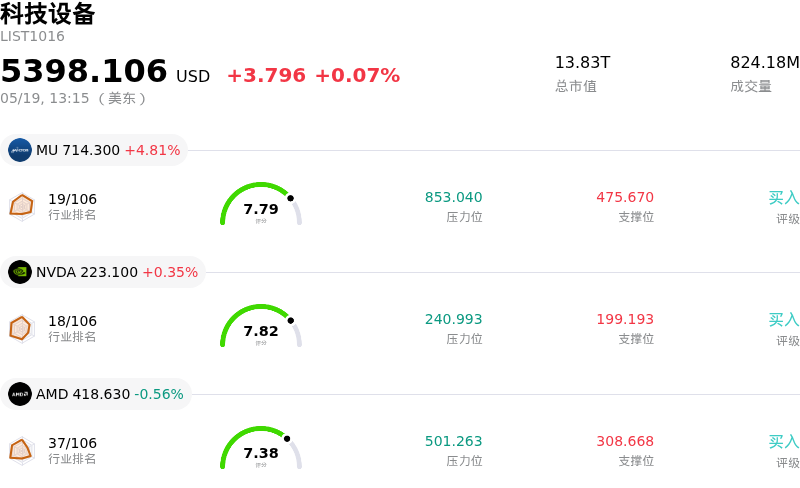

美光科技(MU)股票5月19日盘中上涨4.81%:背后推手曝光

美光科技 (MU) 盘中上涨4.81%, 所属行业科技设备上涨0.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.81%;英伟达 (NVDA) 上涨 0.35%;超威半导体 (AMD) 下跌 0.56%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技(Micron Technology)股价呈现上涨态势,这得益于有利的行业动态和强劲的分析师情绪的共同推动。一个主要驱动因素是市场对高带宽内存(HBM)的需求加速增长,而HBM对人工智能(AI)基础设施至关重要。据报道,在具有约束力的合同下,美光科技2026日历年的全部HBM产能已售罄,这为其提供了极佳的收入可见性和利润率扩张潜力。来自AI数据中心的这种强劲需求正催生一个“存储超级周期”,从根本上重构了存储市场,并将生产重点转向高利润的HBM产品。

这种强劲的需求转化为显著的存储价格上涨,通常被称为“存储通胀”(memflation)。行业预测显示,2026年DRAM和NAND闪存价格将大幅上涨,部分预测甚至认为涨幅将分别达到125%和234%,且预计在2027年末之前不会有明显的价格回落。存储厂商正积极将产能重新分配给HBM,导致整个存储市场的供应趋紧并面临价格上涨压力。作为先进存储解决方案的关键供应商,美光科技已获得NVIDIA Vera Rubin GPU平台的HBM4认证,这进一步巩固了其在这一高增长细分市场的竞争优势。

此外,几家知名投资分析师最近上调了美光科技的目标价,并重申了正面评级,增添了上涨动能。值得注意的是,瑞穗(Mizuho)上调了目标价并维持“跑赢大盘”评级,而花旗集团(Citigroup)则因预期美光将提高DRAM价格而大幅上调了目标价。分析师共识保持压倒性的看涨态度,评级多为“买入”或“强力买入”,反映了对公司财务实力及其在蓬勃发展的AI硬件市场中所处核心地位的信心。分析师的评级调整,加之对存储定价和AI驱动需求的持续乐观展望,显著推动了该股的表现。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[75.22],处于买入状态,RSI数值59.62处于中性状态,Williams%R数值-43.38处于超卖状态,注意关注。

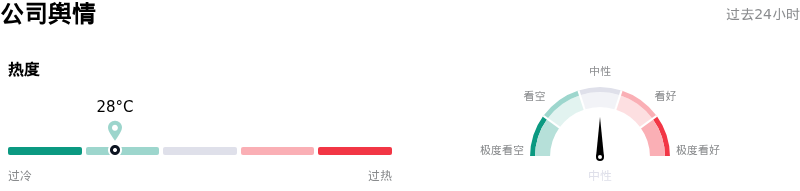

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$570.29,最高价为$1000.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 美光科技目前正面临显著的估值过高担忧,其股票交易价格存在大幅溢价(根据 GF Value™,估值过高 96.7%),且市盈率显著高于其五年中值,若未来增长未能达到较高的市场预期,将面临风险。

- 近期内部人士的减持行为,包括一名董事在 2026 年 5 月 11 日出售了 2,000 股,以及过去三个月内内部人士累计减持价值 5,400 万美元的股票且无买入记录,这可能表明内部人士对公司目前的估值缺乏信心。

- 由于对主要竞争对手三星电子可能发生停工的担忧日益加剧,全球存储芯片供应链可能面临中断,这可能对市场稳定性及美光科技的经营环境产生负面影响。

- 在半导体板块受估值过高、通胀担忧及普遍的市场焦虑情绪驱动而整体抛售的背景下,该公司股价大幅下跌,凸显了其对更广泛行业回调的敏感性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。