亚德诺(ADI)股票4月20日盘中上涨3.73%:真相来了

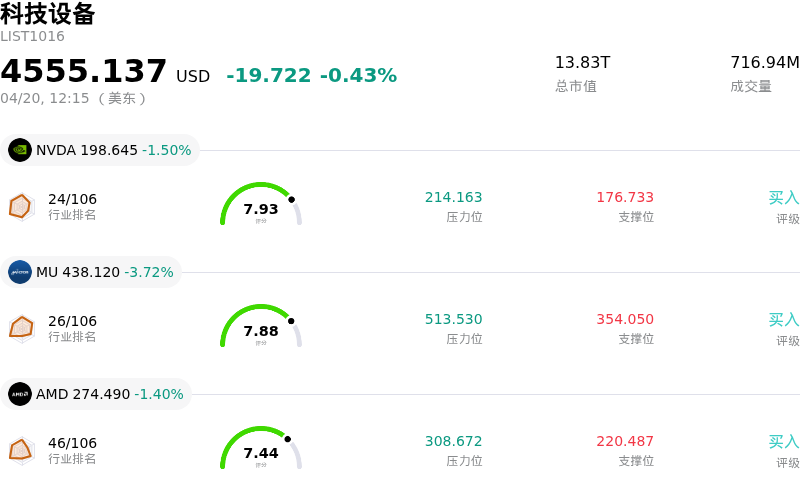

亚德诺 (ADI) 盘中上涨3.73%, 所属行业科技设备下跌0.43% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 1.50%;美光科技 (MU) 下跌 3.72%;超威半导体 (AMD) 下跌 1.40%。

今日是什么导致了亚德诺(ADI)股价上涨?

Analog Devices (ADI) 股价显著上涨,主要受分析师乐观情绪、强劲的近期财务表现以及有利的行业前景等因素共同推动。

2026年4月17日,标普全球评级将 Analog Devices 的信用评级从“A-”上调至“A”,理由是该公司得益于其终端市场组合和产品领先地位,业务韧性极强。此次评级上调反映了对 ADI 作为高端模拟芯片领先供应商地位的建设性看法,受益于长产品周期以及工业和汽车领域的稳定需求。该公司管理层定义的毛利率为 71.2%,营业利润率为 45.5%,在半导体同行中表现强劲,且营收同比增长 30%。

此前,在2026年2月18日,Analog Devices 公布了强劲的2026财年第一季度业绩,营收和每股收益 (EPS) 均超出预期。该公司报告营收为 31.6 亿美元,调整后每股收益为 2.46 美元,超过了市场一致预期。此外,ADI 对2026年第二季度提供了乐观指引,预计营收将达到 35 亿美元,调整后每股收益为 2.88 美元,预示着持续增长。这一强劲的指引被视为推动乐观情绪的关键因素。ADI 还将季度股息提高了 11% 至 1.10 美元,这标志着其股息已连续 22 年增长,显示出管理层对持续现金生成的信心。

分析机构对这些进展反应积极。美国银行将 Analog Devices 的目标价上调至 425.00 美元,维持“买入”评级,这意味着巨大的潜在上涨空间。其他几位分析师也发布了“买入”或“强力买入”评级,一致预期目标价为 370.69 美元。例如,Zacks 在 4 月份将 ADI 列入多个“强力买入”名单,花旗研究 (Citi Research) 则将 ADI 列入其 30 天正面催化剂观察名单,预计在持续的 AI 和数据中心需求以及更高的模拟芯片定价推动下,业绩将好于预期。

更广泛的半导体行业前景也有助于提升围绕 ADI 的乐观情绪。Gartner 预测,2026年全球半导体营收将超过 1.3 万亿美元,其中 AI 半导体约占总营收的 30%。Analog Devices 在 AI 相关业务中拥有显著的敞口,特别是自动化测试设备 (ATE) 和数据中心解决方案,这些业务约占其营收的 20% 且增长迅速,使其在这个不断扩大的市场中占据有利地位。该公司还宣布从2026年2月1日起进行全球价格调整,其模拟芯片平均涨幅约为 15%,展现了市场定价权。这些因素共同支撑了该股的积极价格走势。

亚德诺(ADI)技术分析

亚德诺 (ADI) 技术面来看,MACD(12,26,9)数值[5.62],处于买入状态,RSI数值75.08处于买入状态,Williams%R数值-1.39处于超卖状态,注意关注。

亚德诺(ADI)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$380.42,最高价为$430.00,最低价为$155.00。

关于亚德诺(ADI)的更多详情

公司特定风险:

- 德州仪器不断扩大的300mm晶圆厂产能导致定价竞争压力加剧,对Analog Devices在中端工业领域的市场份额和利润率构成了威胁。

- 分析师指出,原始设备制造商(OEM)自主研发芯片的风险日益增加,这可能会削弱对Analog Devices产品的需求。

- 市场对Analog Devices在人工智能产品和电动汽车领域的盈利杠杆有限表示担忧,此外,公司计划退出高利润的通信基础设施/射频业务进一步加剧了这种忧虑。

- 中国模拟芯片制造商日益激烈的竞争对需求构成了温和风险,特别是在中国市场内部。

公司特定风险:

- 德州仪器不断扩大的300mm晶圆厂产能导致定价竞争压力加剧,对Analog Devices在中端工业领域的市场份额和利润率构成了威胁。

- 分析师指出,原始设备制造商(OEM)自主研发芯片的风险日益增加,这可能会削弱对Analog Devices产品的需求。

- 市场对Analog Devices在人工智能产品和电动汽车领域的盈利杠杆有限表示担忧,此外,公司计划退出高利润的通信基础设施/射频业务进一步加剧了这种忧虑。

- 中国模拟芯片制造商日益激烈的竞争对需求构成了温和风险,特别是在中国市场内部。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。