每周外汇图表:非农就业前,中国刺激措施加剧美联储驱动的风险

要点:

- 美元:如果软着陆预期持续,下行压力可能持续。

- 日元:鹰派首相为牛市增添了理由。

- 欧元:增长逆风为欧洲央行 10 月降息铺平道路。

- 澳元:受中国刺激措施提振。

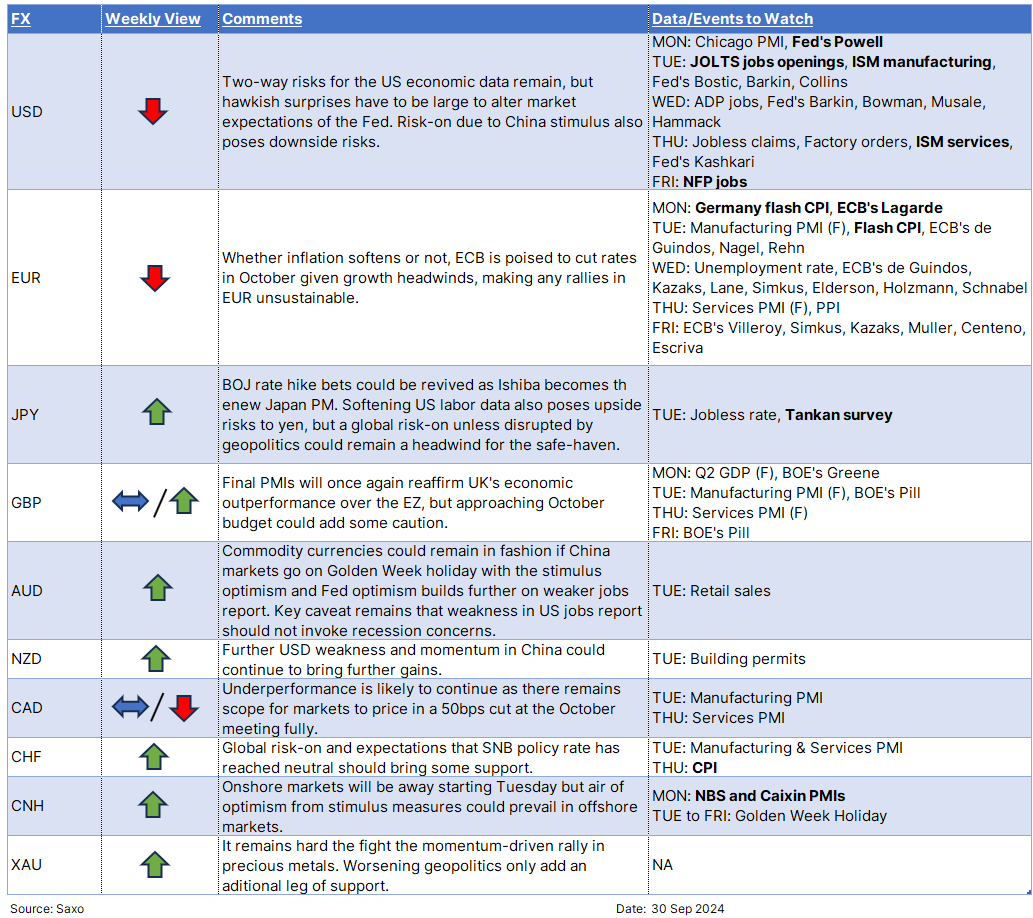

美元:非农就业数据是美联储 11 月决策的关键因素

软着陆的叙事继续影响美元的前景,倾向于走弱。最近的美国数据指向这种不利于美元的情景,即将发布的就业报告可能会重申这一趋势。鹰派意外的门槛很高,而略显疲软的总体就业增长可能会促使市场消化美联储 11 月再次降息 50 个基点的预期。与此同时,中国的刺激措施正在提振全球风险偏好,进一步增加美元的下行压力。

本周还将有几位美联储成员发表讲话,包括主席鲍威尔和持不同意见的鲍曼。然而,点阵图已经显示出对美联储预期未来路径的看法差异,评论不太可能打破这种混乱。焦点仍然严重倾向于关键数据点,尤其是周五的非农就业数据,以及 ISM 制造业和服务业 PMI。预计 9 月份的非农就业数据将显示新增 14.5 万个就业岗位,失业率稳定在 4.2%,平均每小时收入增长略有放缓。在此之前,周二的 ISM 制造业和周四的 ISM 非制造业 PMI 将受到密切关注,以寻找美国经济如何结束第三季度的迹象。

美元要想维持涨势,就业报告和 ISM 数据都需要超出预期。然而,结果很可能是平衡但鸽派的,这意味着如果数据证实了软着陆的说法,美元可能难以守住阵地。

日元:新首相的鹰派立场为日元的牛市增添了助力

在周五的选举中,石破茂在与鸽派候选人高市早苗的决选中胜出,成为执政党领导人,这表明日本的经济立场可能出现转变。石破茂表示支持日本央行的独立性及其正常化战略,表明将更加专注于解决通货紧缩问题。他的当选可能标志着货币政策讨论的转折点,据报道,新首相计划于 10 月 27 日举行大选。

此次领导层变动为日元增添了一层不确定性,因为市场将密切关注石破茂的货币政策方针及其与日本央行可能的鹰派转变如何保持一致。尽管政治和央行应该独立,但石破茂的鹰派言论很有可能影响日本央行的政策思维。我们仍预计,在 8 月的黑色星期一之后,日本央行将谨慎进一步加息,但工资价格螺旋式上升表明日本央行有进一步正常化政策的空间。由于日元已经受益于油价下跌、美联储降息 50 个基点以及日本央行加息的可能性,石破茂的选举胜利可能会加速日元的看涨情绪,尤其是兑欧元等货币,因为欧元对进一步降息的预期更为坚定。

商品货币:加元可能延续其表现不佳的趋势

随着中国最近的刺激措施,澳元、新西兰元和加元等商品货币的前景已经发生变化,这进一步加剧了美联储在 9 月会议上降息 50 个基点的软着陆情景所形成的积极叙事。然而,加元一直表现不佳,加拿大经济面临硬着陆风险。8 月份通胀率回升至 2% 的目标,市场仍预计加拿大央行将进一步降息,这增加了加元的下行压力。

与此同时,澳大利亚央行已将任何可能的降息讨论推迟到 2025 年,而新西兰央行似乎被高估了,市场预测在年底前的未来两次会议上,降息幅度将达到 90 个基点。加元的表现不佳可能持续一段时间,尤其是在美国大选风险开始在市场上发挥更大作用之前。与其他商品货币相比,加元面临的关税风险较小,如果共和党在美国大选中获胜的可能性更大,其命运可能会发生转变。

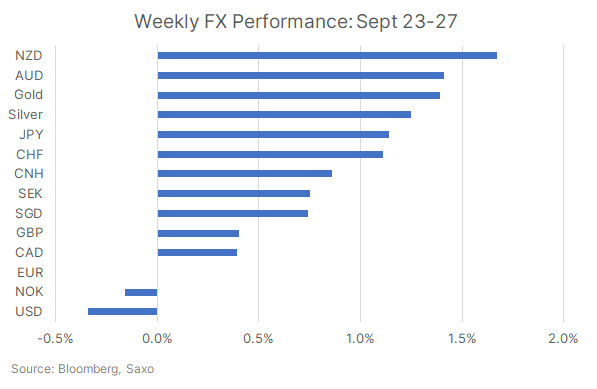

美联储降息 50 个基点后,中国刺激措施提振了风险偏好情绪。新西兰元和澳元等活动货币表现优异。日元和瑞士法郎也上涨,前者受到地方选举结果的提振,后者受到瑞士央行降息幅度低于预期的鸽派提振。

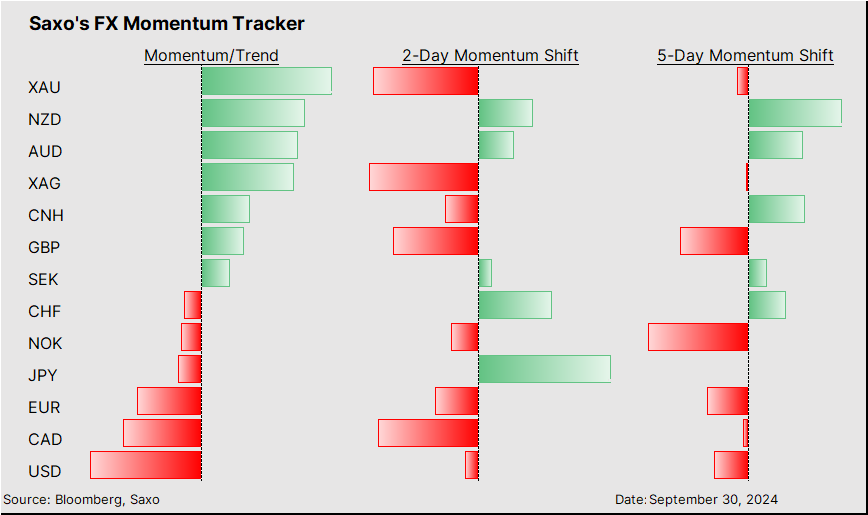

我们的外汇记分卡显示黄金和白银的看涨势头正在回落,而加元的看跌势头继续进一步增强。日元和瑞士法郎在过去两天中出现了最强劲的看涨势头。

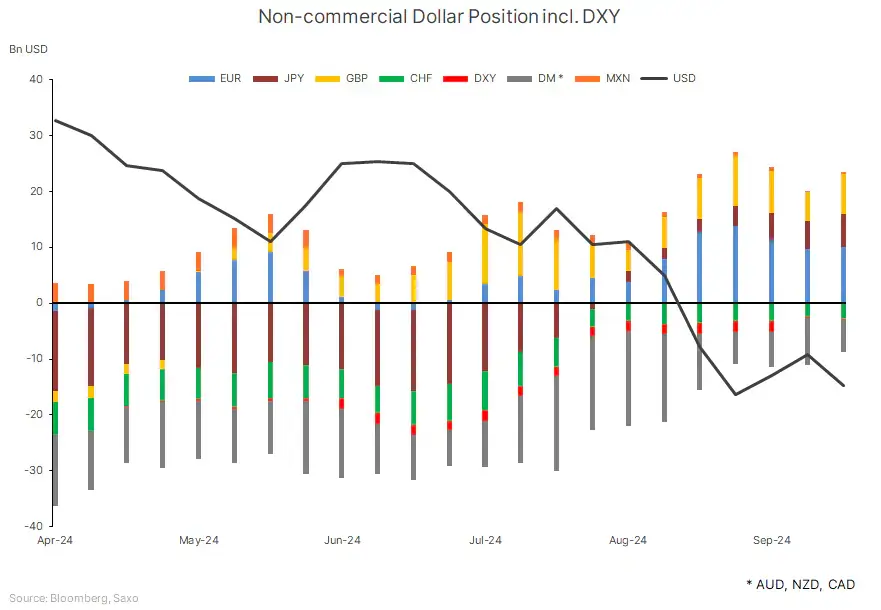

9 月 24 日当周 CFTC 头寸数据显示,投机者在两周的空头回补后再次抛售美元。除瑞士法郎外,所有主要货币均出现净买入,其中高贝塔值货币英镑和澳元领涨。