乘风破浪:在不断变化的全球格局中交易澳元、美元、英镑和日元

欢迎阅读,本报告重点关注澳元/美元、美元/加元和英镑/日元,探讨推动这些货币对走势的力量。我们将从近期数据、央行行动和地缘政治发展中汲取深刻见解。美联储上周的意外降息令美元暴跌,并提振了商品货币。英国央行则采取了更为谨慎的做法。这些不同的货币政策主导了当前的市场论调。

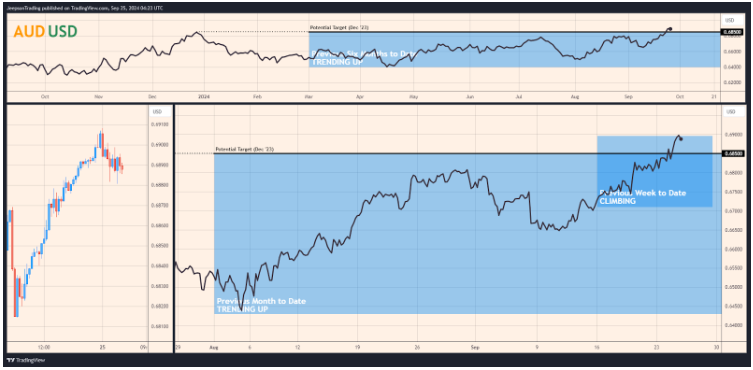

澳元/美元

该货币对深受寻求澳大利亚经济和商品价格风险敞口的大型机构投资者、商品交易商、对冲基金和中央银行的青睐。铁矿石价格的波动通常会影响流动性,澳元/美元与之呈现出强烈的正相关性。

澳大利亚央行的鹰派立场与中国的经济放缓

澳元/美元在澳大利亚央行对抗通胀的决心和中国经济放缓之间徘徊。9 月 24 日星期二,澳大利亚央行连续第七次会议将利率维持在 4.35%。澳大利亚央行行长布洛克的评论指出,央行将采取依赖数据的做法,重申了该央行的鹰派立场。尽管 8 月份通胀率放缓至 2.7%,但澳大利亚央行预计 2026 年之前通胀率仍将高于目标值。

然而,中国经济放缓对澳元构成了重大威胁。作为澳大利亚大宗商品的主要进口国,中国需求的减弱正在影响铁矿石的价格。中国周二宣布的新刺激措施暂时起到了提振作用,但其效果仍不确定。

澳元/美元在本周攀升

澳元/美元本周持续攀升,周二触及2024年高点0.691。

如果美联储如预期在 10 月份再次降息,美元可能会进一步走软,从而提振澳元。全球风险偏好情绪和澳元对风险的敏感性有利于澳元升值。但中国不确定的前景带来了风险。

值得关注的主要指标/事件

-

10 月 1 日(周二),第 40 周:Judo Bank 制造业 PMI终值(澳大利亚)。预测值 49.0.低于 50 可能预示制造业继续萎缩,对澳元构成压力。

-

10 月 1 日星期二,第 40 周:零售销售月率(澳大利亚)。预测:3%: 0.3%.零售销售强于预期将表明消费者支出回升,可能支撑澳元。

-

10 月 3 日,星期四,第 40 周:贸易帐(澳大利亚)。预测:82.0亿澳元。超出预期的贸易顺差可能会支撑澳元。

美元/加元

该货币对深受机构投资者、从事跨境贸易的公司和中央银行的青睐。油价波动和利率差是其流动性的主要驱动因素。美元/加元通常与油价呈反向关系。

油价和美联储宽松政策拖累美元/加元

影响美元/加元货币对的有两个关键主题:油价飙升和美联储的宽松周期。中东紧张局势的升级和飓风弗朗辛对美国石油生产的影响推动了 WTI 和布伦特原油价格的上涨。这有利于加元,给美元/加元带来下行压力。

美联储最近的降息以及对更多宽松政策的预期也对美元/加元构成了压力。最初的降息引发了风险反弹,削弱了美元,但主席鲍威尔关于未来降息的言论带来了不确定性。如果美联储继续积极降息,可能会推动美元/加元走低。

延续月度跌势

美元/加元在过去一周大幅下跌,周二触及四周低点1.342。这延续了始于 8 月 1 日 1.388 的月度跌势。

如果美联储继续降息,油价居高不下,美元/加元可能继续下跌。美联储 10 月份再次降息可能会进一步削弱美元。中东紧张局势升级表明油价持续走高,有可能将美元/加元推向 1.337。

需要关注的主要指标/事件

-

9 月 27 日(周五),第 39 周:加拿大GDP 环比(7 月)。预测: 0.00%。强于预期的 GDP 数据可能缓解加拿大央行的降息预期。

-

9 月 27 日(星期五),第 39 周:GDP 环比预估(8 月)- 加拿大。预测:00%: 0.10%.如果数据向好,可能预示着经济持续复苏,从而对加元构成支撑,对货币对构成压制。

-

10 月 4 日,星期五,第 40 周:非农就业人数(美国)。一致预测:13万。.弱于预期的就业报告可能会助长美联储进一步宽松的预期,从而对美元构成潜在压力。

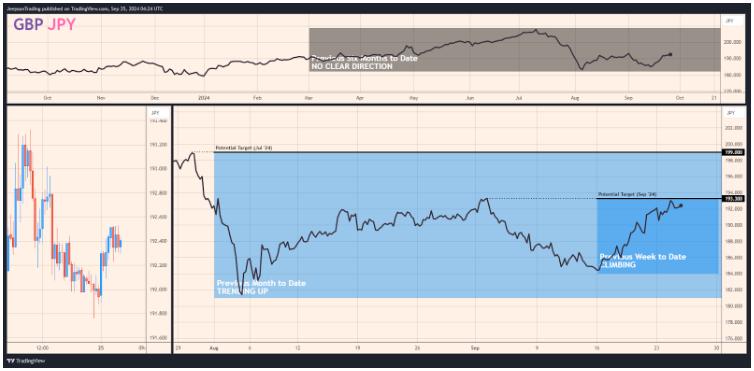

英镑/日元

该货币对吸引了套利交易者、对冲基金和机构投资者,他们寻求利用英国和日本之间的利率差。利率差、全球风险情绪和两国发布的经济数据推动了流动性。该货币对通常与英国的经济表现成正相关,与流入日元的避险资金成反相关。

货币政策背离推动英镑/日元升势

在货币政策分歧的推动下,英镑/日元汇率不断攀升。英国央行一直保持谨慎立场,在 9 月份将利率维持在 5%,而日本央行则保持超宽松政策。这种反差使英镑走强,对套利交易具有吸引力。

价格走势:趋势向上,触及多周高点

英镑/日元近期震荡,但最终走高,周二触及三周高点 191.965。这与过去一个月更广泛的上升趋势一致,该货币对从 8 月 2 日的 187.668 上涨。

由于英镑作为利差交易货币的吸引力和英国央行的立场,英镑/日元可能继续上行。

英镑/日元容易受到英国央行转向鸽派和避险情绪升温的影响。如果英国数据令人失望,英国央行可能会重新考虑其立场。全球避险情绪的急剧升温(可能是由于中东局势升级)可能会促使投资者转向日元。

如果英国央行转向鸽派,地缘政治紧张局势升级,英镑/日元可能面临调整,下个月的目标可能是 189.000。不过,当前货币政策的分歧和英镑作为套息交易货币的吸引力可能会限制其下行空间。

需要关注的主要指标/事件

-

9 月 26 日星期四,第 39 周:日本央行货币政策会议纪要(日本)。日本央行的鹰派言论可能会支撑日元,打压英镑/日元。

-

9 月 30 日,星期一,第 39 周:GDP 季调后增长率终值(英国)。预测: 0.6%.GDP 低于预期可能会增加英国央行降息的可能性,从而对英镑/日元产生负面影响。

-

10 月 1 日星期二,第 40 周:失业率(8月)--日本。失业率上升可能会抑制日本央行的加息预期,从而对英镑/日元构成潜在支撑。

结束语

央行政策是影响外汇市场的焦点。美联储积极的宽松政策削弱了美元,为澳元和英镑等货币创造了机会。然而,围绕全球经济增长、中国经济放缓和地缘政治风险的不确定性正在加剧市场的持续波动。

资料来源

-

英格兰银行。

-

国家统计局。

-

Trading Economics.

-

英国零售商协会。

-

英国工业联合会

-

GfK 集团

-

标普全球

-

全国建筑协会

-

预算责任办公室

-

欧盟统计局

-

美国劳工统计局

-

美联储

-

澳大利亚储备银行

-

澳大利亚统计局

-

澳大利亚政府

-

西太平洋银行

-

墨尔本研究所

-

澳大利亚国民银行

-

CoreLogic.

-

加拿大银行

-

加拿大统计局

-

加拿大财政部

-

彭博社

-

路透社

-

经合组织

-

国际货币基金组织

相关文章

沃什暗示缩表 贝森特否认!美联储降息+缩表政策怎么进行?30万亿美债将受何影响?

随着沃什的提名,其曾提出过的管理美联储的创想都将被搬上台面,其中最核心的议题之一是制定新版《1951年协议》,重构美联储与财政部的关系。分析认为,这一举动可能会影响到30万亿美元的美债市场,改变美联储的资产负债表管理方式。

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?