8月美国流动性危机?美联储隔夜逆回购(RRP)规模即将枯竭,巴克莱却“淡定”

TradingKey - 在美国上调债务上限后,随着美国财政部“放开手脚”发行国库券以重建现金储备,过剩流动性的代表美联储隔夜逆回购协议(RRP)使用量趋于被抽干,现已跌至2021年4月以来的最低。超额流动性的潜在枯竭可能为历史上三季度的“危机模式”增添证据。

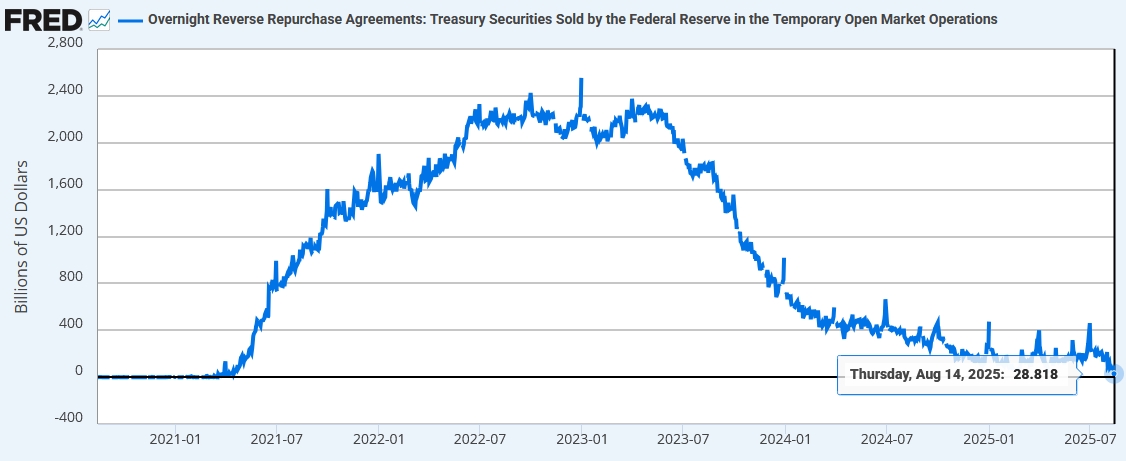

据纽约联储8月14日的数据,美联储隔夜逆回购协议使用规模已从2025年初的2400亿美元下滑至仅剩288.18亿美元,创四年多以来最低.同时,机构参与者从7月的62家下跌至仅剩14家,为2021年以来最低。

【美联储隔夜逆回购协议(RPP)使用规模,来源:Fred,纽约联储】

美联储隔夜逆回购协议是美联储面向货币市场基金、保险公司等金融机构吸收过剩流动性的工具,这些机构将闲置资金存放在美联储以赚取利息收益。

RRP工具通常被视为非银行金融机构闲置资金的蓄水池,而存款类银行存放在美联储的资金称为存款准备金。因RRP为金融机构提供了获取利息的安全渠道从而稳定利率,这一工具也可以理解为银行准备金的“缓冲垫”。

在迈过债务上限的关键门槛后,美国财政部正在加大力度发行美国国债,尤其是短期国库券,以补充其在美联储的现金余额账户(TGA)。这一过程伴随着的是流动性从金融体系抽离,一般先消耗RRP工具的过剩流动性,再到银行准备金。

花旗分析师预计,RRP使用量可能会在8月底接近零。华尔街人士担心,随着过剩流动性从金融体系中“消除”,而银行准备余额也没有美联储决策者预计的那么充足,一场流动性危机正在来临——最明显的表现将是短期融资利率的飙升。

不过从数据上看,当前3.3万亿美元的银行准备金仍处于“充裕”水平。

Acadian Asset Management指出,在过去五十年,美国大多数重大市场危机发生在8月至10月之间。 8月和9月通常是市场流动性异常低的时期,较低的市场流动性会削弱市场应对大额突发交易的能力。

尽管美国股市持续刷新历史记录,但关于“危险8月”的担忧依然难以消散。若金融体系的过剩流动性走向枯竭,投资人可能会陷入恐慌。

巴克莱银行在8月14日的报告中则表示,市场可能会在9月面临急剧的准备金消耗,月中出现巨大的流动性冲击,但由于市场已经表现出韧性且美联储部署了应对工具,系统性的融资危机大概率能够得以避免。

9月中旬被视为一个关键期,因为9月15日是季度纳税截止日,意味着大量企业税收支付所需资金将会流向TGA账户;此外,当日还将有大量净息票结算。

巴克莱指出,8月以来市场相对从容地消化了高达3500亿美元的短期国债净发行,而有担保隔夜融资利率(SOFR)仅仅小幅走高。而9月的净短期国债发行量约为300亿美元,下半个月有望转负,这能为月中税收带来的流动性紧张情况带来缓和。