美联储的情景:更多的曲折将会到来

上周市场预计美联储在两次会议之间降息的可能性很高,但在数据好转和美联储官员安抚人心的言论之后,利率预期有所缓和。尽管如此,围绕美联储政策利率路径的不确定性仍然很高,因此在这里,我们来看看我们的基本情况与市场定价的对比,以及其他可能出现的情况。

市场减少了对大幅降息的押注,但不确定性很高

较弱的调查数据、较弱的通胀、美联储思维的微妙变化以及糟糕的7月份就业报告,使得市场上周大幅加大了降息的押注。随着日元套息交易的平仓,投资者纷纷逃往安全港,这些举动在狂热的市场中被放大。市场一度预计美联储将在两次会议之间降息,预计到今年年底将降息近140个基点。此后市场恢复平静,9月份联邦公开市场委员会会议的降息预期为略低于40个基点,从现在到年底预计将降息100个基点。在上周的市场波动之后,我们认为将我们对美联储可能采取的行动的看法与市场定价进行比较是有益的。我们还增加了其他两种情况——一种是劳动力市场恶化的速度比我们预测的要快,另一种是通胀维持在高位的时间更长,引发对滞胀的担忧。这是为了说明一点,即经济的不确定性意味着市场波动加剧可能会持续一段时间。

市场目前的定价是多少

在最近的联邦公开市场委员会会议上,听起来相当温和的杰罗姆·鲍威尔(Jerome Powell)表示,人们更有信心通货膨胀正走在通往2%的可持续道路上,这意味着美联储可以开始更多地考虑其第二个目标——美国就业最大化。随后公布的失业率达到4.3%的疲软就业报告引发了一种说法,即美联储落后于形势,如果要避免经济衰退并实现软着陆的目标,就需要更大幅度地降息。正如市场目前所看到的情况,美联储今年将降息100个基点,到2025年中期,联邦基金利率将达到3-3.25%的“中性”水平。

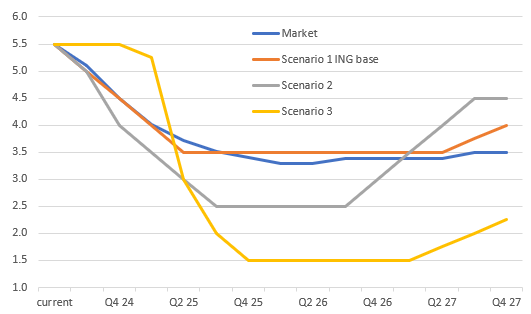

联邦基金利率在不同情况下的可能路径

来源:荷兰国际集团,彭博社

场景一(荷兰国际集团基本设想情况)

美联储将在9月降息50个基点,11月和12月分别降息25个基点。然后联邦基金利率在2025年降至3.5%(50%的可能性)。

经济仍在增长,就业增加,通胀高于目标。当然,如果可以避免的话,美联储不希望在太长时间内保持过于紧缩的政策,从而导致经济衰退。通胀继续表现良好,这使得美联储越来越强调其“最大就业”的劳动力市场目标。尽管如此,美联储承认其6月份的预测过于乐观(例如,今年年底的失业率为4%)。在没有任何金融体系威胁的情况下,美联储以降息50个基点开始其宽松周期,因为它“赶上”了当前数据的水平,但随后又回到了更典型的加息25个基点。它使政策达到3.25-3.5%的“中性”水平,实现了“软着陆”。

这对美元来说是一个温和的看跌情景。在美联储宽松周期开始时,欧元兑美元可能会升至1.10,但进一步的上涨可能更难实现,因为欧洲也在采取更紧缩的财政/更宽松的货币政策组合。

第二种情况

对失业的担忧促使美联储更积极地降息,试图阻止经济衰退的威胁(35%的可能性)。

到目前为止,失业率的上升是由劳动力供大于求造成的,而不是由裁员造成的。然而,随着裁员数量的增加,这种说法开始改变,在通胀担忧减弱的环境下,美联储更积极地降息,并将政策利率调至温和刺激区间。然后,随着经济企稳,到2026年底,美联储开始将政策转向更为中性的立场。

考虑到2.5%的最终利率远低于目前远期利率曲线的定价,美元的下跌幅度应该会更大。

场景三

对滞胀的担忧意味着更高的短期利率,这将引发经济衰退。美联储最终会做出更积极的回应,导致长期借贷成本下降(15%的可能性)。

通货膨胀仍然比预期更加棘手,迫使美联储在更长时间内保持紧缩政策。随着就业市场的疲软,对滞胀的担忧上升。从2024年底到2025年初,经济衰退的加深有助于抑制价格压力,使美联储有空间从2025年第一季度末开始降息。美联储需要加大力度、加快步伐,为经济提供支持,防止通胀大幅低于目标水平。货币政策进入刺激领域,然后从2027年年中开始正常化。

滞胀对外汇市场来说不是好事。美国国债收益率曲线将再次倒挂,这将总体上有利于美元兑顺周期货币和多数新兴货币。在美联储发出消除通胀的信号之前,大宗商品货币可能会出现重大损失。此后,随着美联储将利率降至2%以下,美元可能全面大幅下跌,跌至比情景1和情景2更严重的水平。

政治也将发挥作用

需要指出的是,这是一个宏观情景分析。我们没有夸大美国大选的风险。我们在这里发表的一篇较早的文章对此有更直接的描述。基本假设是,唐纳德·特朗普(Donald Trump)延长或可能扩大减税、移民控制和贸易关税的政策组合,可能在短期内更能支持国内需求增长(尤其是相对于卡玛拉·哈里斯(Kamala Harris)让减税政策在2025年结束的政策而言)。这可能会使通胀进一步升高,而移民管制可能在边际上提振工资压力,而关税将扰乱供应链,给消费者带来价格上涨的风险。在特朗普担任总统期间,略强的经济增长和较高的通胀可能会使美联储在降息方面更加谨慎,而在哈里斯担任总统期间,美联储可能会觉得有更大的空间放松货币政策,也许是降低50个基点的最终利率。

当然,政治在美元的故事中也扮演着重要角色。美元在11月之后的走势将在很大程度上取决于谁将入主白宫以及国会的构成。在唐纳德•特朗普(Donald Trump)的领导下,宽松的财政和紧缩的货币政策组合将对美元构成更强的政策组合。卡玛拉·哈里斯(Kamala Harris)当选总统后,可能会看到美元走软,因为美国将收紧财政政策,再加上不那么激进的贸易和外交政策议程。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。