新兴经济体:信心的主要来源 - 法国巴黎银行

自今年年初以来,新兴国家的增长保持得相当好。这不仅反映在企业和家庭信心上,也反映在外国投资者对当地债券和股票市场的信心上。2022年初至2023年年中,美国货币政策的收紧确实对证券投资流动产生了重大负面影响。然而,这种影响在很大程度上被新兴市场对私人和机构投资者的吸引力所抵消,无论是纯粹出于财务原因(套息交易策略)还是作为多元化策略的一部分。通过这种方式,美国即将实施的货币宽松政策应该会降低地方债券收益率,从而抑制近年来绝大多数国家公共债务利息费用的上升。

自今年年初以来,新兴国家的经济增长势头强劲,甚至在一些国家有所加强。2024年第一季度,我们抽样的26个新兴市场国家的GDP总量连续第三个季度以略高于1%的环比速度增长。一年多来,增幅为4.7%。除中国外,全球的情况也是如此。然而,与中国不同的是,主要新兴经济体并没有从出口复苏中受益,或者至少没有同样程度的受益。

无论它本身是否是一个解释性因素,都反映了其他因素,企业、投资者以及(在较小程度上)家庭信心的改善,支撑了国内需求,并限制了美国货币紧缩和国内货币政策对国内利率的影响。

家庭、企业和外国金融投资者重拾信心

在第二季度,PMI指数巩固或保持在50以上,这是制造业活动被认为在扩张的阈值。唯一的例外是南非,其PMI停滞不前。

家庭信心呈现出更为复杂的局面,直到最近几个月中欧国家才出现明显改善,并且在大多数情况下,在2022-2023年明显好转之后,自2023年底以来趋于平稳,这与1)通胀放缓(通常伴随着货币政策宽松),2)工资追赶和3)就业增长相一致。然而,在中国,自房地产危机开始以来,家庭情绪一直低迷,其后遗症仍在显现(见下文)。在阿根廷,自年初以来,由于总统米莱为抑制恶性通货膨胀而对民众实施的休克疗法,家庭信心直线下降(见下文)。在南非,在经济接近衰退的背景下,经济停滞在水线以下。最后,在土耳其,家庭信心介于两者之间,自2022年以来呈改善趋势,但仍处于历史低位,最重要的是,家庭信心状况非常不稳定。

外国投资者对本地股票和债券市场的信心保持良好,并在过去四年中显示出在外部实体或金融冲击后反弹的惊人弹性/能力。过去6个月也是如此,尽管地缘政治风险加剧,金融市场调整了美国放松货币政策的时机和规模。

根据国际收支数据,从2023年11月到2024年5月,从非居民(债务证券和股票)流入主要新兴市场的净证券投资(见图1)为1790亿美元(不包括中国),自美联储(FED)于2022年3月首次上调关键利率以来为2770亿美元(不包括中国)。然而,美国的货币紧缩尤其明显(在2022年3月17日至2023年7月27日期间+525个基点)。

会不会是新兴金融市场对大西洋彼岸的货币紧缩政策变得不那么敏感了?

美国货币政策与新兴国家的证券投资:仍然存在很强的因果关系

IMF表示,美国长期债券收益率每上升100个基点,两年后新兴国家的国内利率就会相应上升。因此,我们可以假设,美国的货币紧缩政策对非居民投资者对债务证券的组合投资流动产生了重大的连锁效应(通常被称为“逃往优质资产”)。然而,这种负面影响显然已被其他因素所抵消。

为了验证这些假设,我们使用一个简单的线性方程建模和模拟了非居民对债务证券投资的(净)流入,该方程是在2012年第一季度至2019年第四季度观察到的16个国家的面板上估计的,因变量是投资流量(占GDP的百分比),解释变量是1)季度环比实际GDP增长;2)衡量当地货币政府债券收益率与美国政府债券收益率之间套利交易的指标;3)联邦基金利率;4)时间趋势(所有国家都一样)。

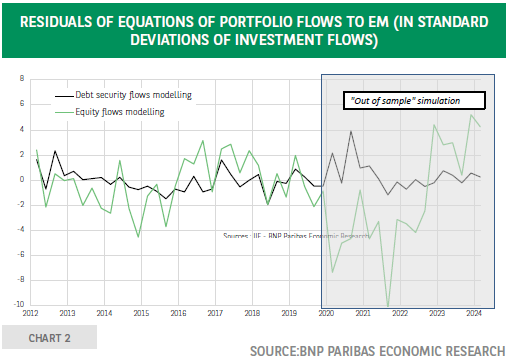

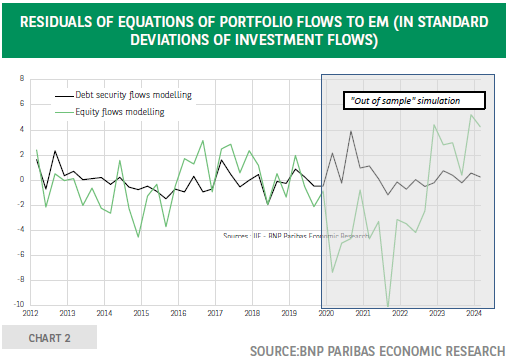

该方程令人满意地再现了最近一段时期的投资流动(应用于16个国家的总变量,该方程的模拟给出了自2021年以来不太自相关的弱残差——见图2)。

根据我们的方程,自2022年以来,美国最新的货币紧缩政策将导致大量投资外流:2022年第一季度至2024年第一季度累计占GDP的-3.6%,即-3840亿美元,而观察到的累计流入量为510亿美元。套息交易变量的变化表明,大约340亿美元的资本流入来自纯粹的投机性套利交易。最后,实际GDP增长的贡献几乎为零。

因此,时间趋势基本上抵消了美国货币紧缩导致的资本外流。这一变量在等式中充当控制变量,它可能反映了在政府和企业在当地债券市场融资需求不断增长的背景下,投资者倾向于新兴市场的多元化策略。对于机构投资者(主权财富基金和央行)来说尤其如此,他们的动机与套息交易者截然不同。

非居民投资者的信心也反映在他们对股票的投资组合上。投资流量的计量经济学估计使用的方法与用于债务-证券投资流量的方法相同,但解释变量略有不同,其质量要低得多。在最近一段时间内,该方程严重高估了观察到的趋势,然后又低估了趋势(见图2)。针对新冠危机的金融压力变量将有助于减少这些差异。然而,除了计量经济学方面的警告之外,美国货币紧缩的影响与债务投资流动的影响一样强烈,因为在两个方程中,弹性与联邦基金利率的值非常接近,而2019年底的投资流量也相当。

到2024年,预期中的美国货币政策宽松应该会促使证券投资流入新兴市场,因此,在其他条件相同的情况下,应该会拉低债券收益率,即使这一推动力原则上没有以前那么强大。如果这种下降转嫁到银行贷款利率上,家庭和企业也会受益。最重要的是,它将有助于遏制我们近年来看到的公共债务利息费用的上升。

相关文章

沃什暗示缩表 贝森特否认!美联储降息+缩表政策怎么进行?30万亿美债将受何影响?

随着沃什的提名,其曾提出过的管理美联储的创想都将被搬上台面,其中最核心的议题之一是制定新版《1951年协议》,重构美联储与财政部的关系。分析认为,这一举动可能会影响到30万亿美元的美债市场,改变美联储的资产负债表管理方式。

高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?