英国央行将利用6月会议为夏季降息奠定基础 - 荷兰国际集团

英国央行六月会议六大看点。

英国央行会在下周四降息吗?

市场普遍认为这个问题的答案是否定的。掉期曲线定价降息的几率仅为5%。这在很大程度上归因于最新的通胀数据,但 7 月 4 日大选的时间显然也是一个因素。投资者认为央行不太可能在竞选期间降息。

我们可不这么认为。我们预计英国央行不会降息,但市场低估了降息的可能性。对英国央行来说,好消息是降息问题避免了在今年晚些时候的美国总统大选中被政治化,即使英国央行的其他政策领域(与储备金薪酬相关)也受到了审查。

我们从5月份的上次会议中得出的结论是,6 月份的决定将岌岌可危,而这一判断可能并没有像市场想象的那样发生变化。我们认为,英国央行行长安德鲁-贝利(Andrew Bailey)的语气听起来像是,如果他的委员会更赞同降息,他就会在 5 月份投票支持降息。尽管如此,我们的基本判断是本月暂停降息。

英国央行对最新的服务业通胀数据有何评论?

英国央行与欧洲央行一样,一直在告诉我们它对自己的预测能力越来越有信心。英国央行行长贝利对最近几个月通胀意外事件越来越少的事实感到高兴。但当 4 月份的服务业通胀率比央行 5 月份的预测高出将近半个百分点时,这一观点受到了一定的冲击。

我们认为,这很可能是一次性的。去年 4 月我们也看到了类似的情况,当时整个行业的一次性年度价格上涨(最明显的是租金上涨)导致服务业通胀远高于预期。这足以让许多投资者相信,英国的通胀问题比其他国家严重得多。但最终情况并非如此,我们认为现在再得出同样的结论将是错误的。英国央行周四是否会同意这一观点,我们拭目以待。

对英国央行来说幸运的是,5 月和 6 月的数据可能更容易预测。此外,我们认为在 8 月份政策会议之前公布的 6 月份数据中,服务业通胀率将下降近一个百分点。

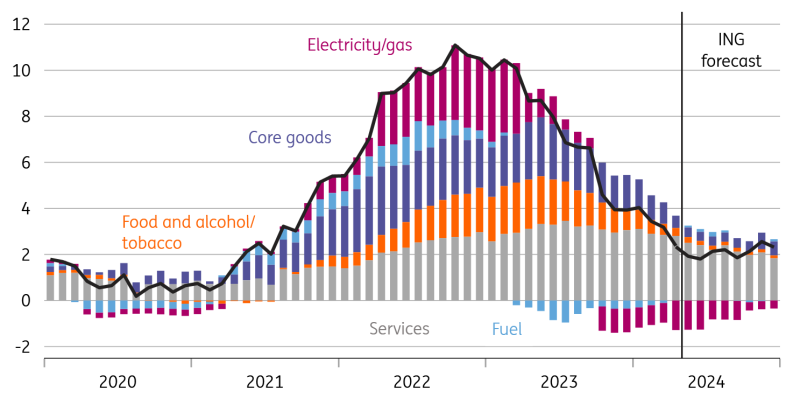

对英国总体通胀的贡献(同比增长率)

资料来源:Macrobond, ING 计算

会有更多的委员会成员投票支持降息吗?

我们认为,周四将有九名委员会成员中的两名投票支持降息,这将与5月决议如出一辙。这可能很难与委员会非常接近降息的观点相吻合。但需要记住的关键是,掌握着首次降息关键的五位内部委员会成员往往会群策群力。

当副行长戴夫-拉姆斯登(Dave Ramsden)上个月投票支持降息时,这只是自 2021 年加息周期开始以来,第六次有内部委员会成员投票反对多数派--这是在总共 105 次个别成员投票中。

换句话说,英国央行很容易出现在本月再次以 7 比 2 的票数支持按兵不动,但到了 8 月份,又会看到相当多数的人支持降息。这完全符合历史规律。

英国央行是否会对市场定价做出更大的反击?

英国央行通常比其他央行更不愿意预先做出承诺。但耐人寻味的是,英国央行行长贝利在 5 月份的新闻发布会上表示,英国央行可能会降息,"降息幅度可能超过目前的市场利率定价"。这一表态带有浓厚的警告意味,但听起来却像是英国央行向投资者发出的一个罕见的、深思熟虑的信号。

周四的会议之后不会再有新闻发布会,英国央行在会后声明之外的沟通能力也因即将举行的大选而受到限制。

但请注意前瞻性指引的任何变化。央行几个月来一直表示,利率需要在 "较长一段时间 "内保持限制性。政策制定者已经明确表示,在最初几次降息之后,这一说法可能仍然适用。但言辞很重要,我们认为央行可能希望在首次降息前至少淡化这句话。下周这样做将是一个明确的信号,表明 8 月份降息的可能性比市场预期的要大(目前为 50%)。

由于最新的美国数据更有利于美联储降息,市场对英国央行 8 月份降息的预期应该会有所提高。在过去的几个月里,全球收益率在很大程度上受到美联储降息预期的推动,而美联储降息预期在通胀数据火爆后不断被推后。我们仍需要更多良好的美国通胀数据来安慰市场,使其相信降息即将到来,但目前的势头正朝着正确的方向发展。

我们还将关注英国大选后几天的声明,届时将再次允许官员发表公开评论。如果 8 月份确实有可能降息(这也是我们的基本假设),那么我们猜测行长贝利等人可能希望引导投资者朝这个方向投资。

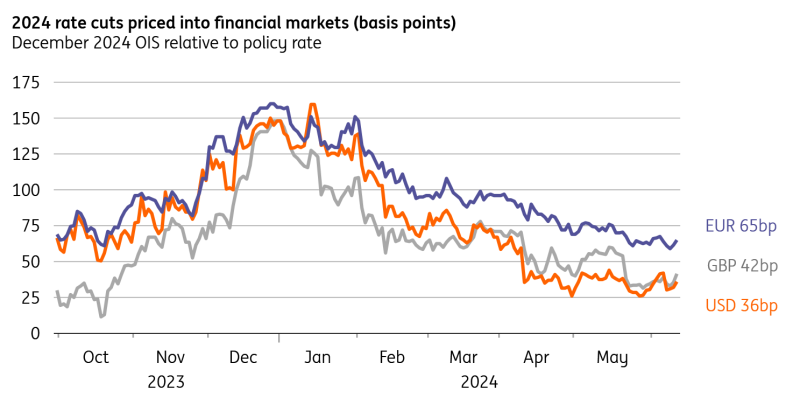

2024 年降息预期的变化

资料来源:Macrobond, ING 计算

英国央行是否会应对货币市场的压力?

自 5 月份以来,流动性条件似乎明显收紧。我们看到,银行的融资成本一直在上升,英国央行短期回购工具的使用也在迅速增加。由于英国央行正在平仓其债券组合,预计流动性条件将收紧,但收紧的时间和速度似乎比之前预期的要早得多。由于英国央行打算在 9 月份审查量化紧缩的轨迹,我们将关注英国央行是否关注这些近期的发展,以及这是否会影响 9 月份的决定。

英镑如何?

英镑贸易加权指数最近已升至 2016 年 7 月英国脱欧海啸爆发时的水平。今年,G10 国家中相对较高的收益率为英镑提供了帮助,但最近提振英镑的是欧元的困境--欧元在贸易加权指数中的权重为 41%。

对欧元来说,这似乎是艰难的一个月--法国可能在 6 月 19 日被置于过度赤字程序之下--然后可能在下月初选出一个更右翼的政府,与布鲁塞尔发生冲突。

然而,我们认为英国央行周期的重新定价将是今年夏天英镑的主旋律。6 月 19 日公布的英国 5 月 CPI 走软,以及随后英国货币政策委员会发表的更加鸽派的声明,将足以推动欧元/英镑回到 0.8500 以上。同样,我们认为英镑/美元在1.2600-1.2900区间存在下行风险。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。