美银警告:这一风险正在酝酿 中国股票与黄金成“最强对冲组合”

FX168财经报社(北美)讯 人工智能(AI)依然是华尔街最炙手可热的交易主题,但在估值飙升、资本支出暴增的背后,风险正在积聚。

美国银行(Bank of America)首席策略师迈克尔·哈奈特(Michael Hartnett)警告称,AI板块的高估值和企业债务扩张可能正酝酿下一轮系统性风险。他建议投资者增持黄金与中国股票以对冲潜在泡沫,同时提醒——宽松的货币环境或许正让泡沫“活得更久”。

AI估值进入危险区:美银警告“科技巨头加杠杆风险”

美银在最新报告中指出,2025年美企已发行超过2000亿美元AI相关债券,用于建设数据中心与高性能计算设施。

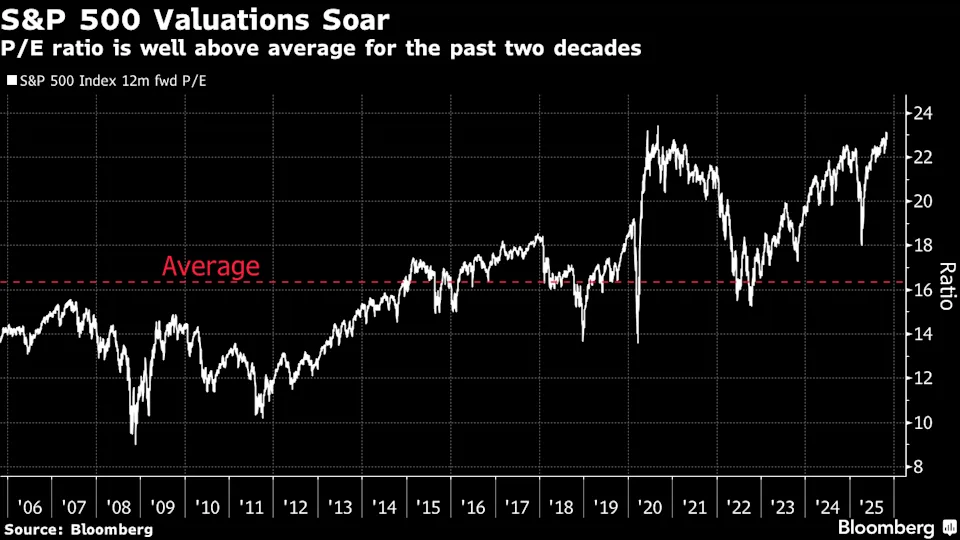

英伟达市值突破5万亿美元,苹果与微软双双跨越4万亿美元 门槛,AI主题继续主导市场情绪。

哈奈特认为,这场狂热正在推高系统性风险——科技巨头为追赶AI浪潮不断通过发债融资,而回报周期仍未知:“当市场投入数千亿美元资金到快速贬值的基础设施资产中,却难以获得与之匹配的收益时,风险不再是个别事件,而是系统性的。”

他指出,这些债券的火热发行导致市场资金被科技股吸走,挤压了其他板块的融资空间。

“AI泡沫的最大隐忧,不在估值,而在杠杆。”他强调。

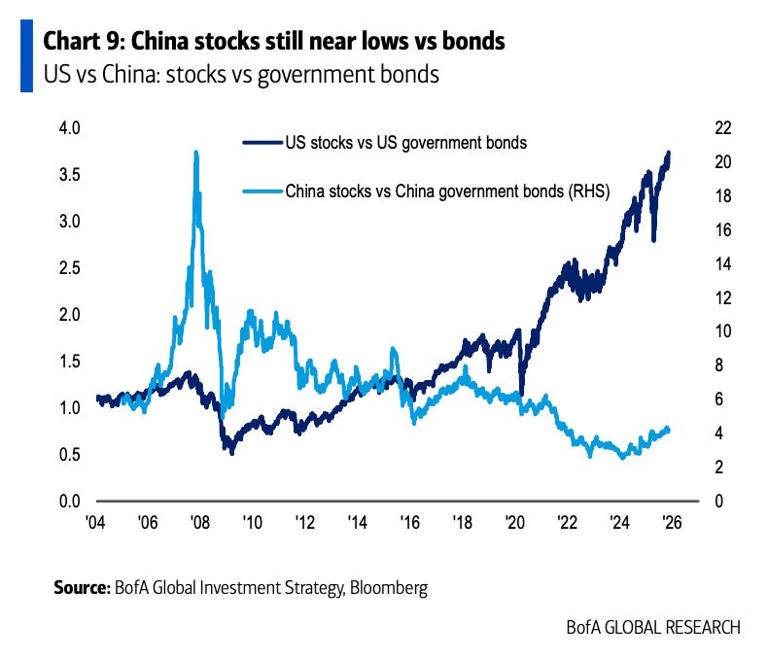

黄金与中国股市:美银看作“泡沫对冲组合”

在美银最新的资产配置模型中,黄金与中国股市被视为当前最优的对冲工具。

美银的图表显示,美国股票的风险偏好指数处于高位,而中国股票相对债券的估值已接近历史低点。

(图源:彭博社)

(图源:美银,彭博社)

“如果市场信心恢复,中国资产存在显著的上行空间。”哈奈特称。

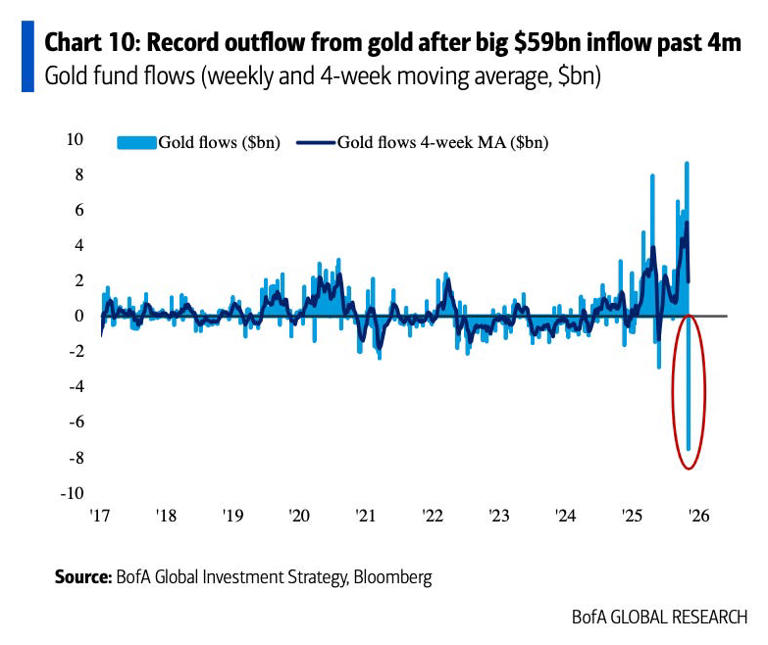

与此同时,黄金在10月经历短暂获利回吐,但资金流出或代表“情绪重置”。

美银认为,金价回调或成为新一轮配置机会,尤其在通胀回升或降息延迟背景下,黄金将重新成为避险首选。

(图源:美银,彭博社)

“不要与美联储作对”:宽松周期让泡沫延命

尽管泡沫隐忧加剧,市场中仍有声音认为,降息周期的开启将延缓风险爆发。

美国银行与多家投行分析师均指出,美联储连续降息意味着流动性仍充沛——而在宽松周期中,泡沫通常不会被戳破。

Edelman Financial Engines 首席投资官凯蒂·克林根史密斯(Katie Klingensmith)表示:“我不会在此阶段与美联储作对。央行现在更担心就业与增长,而非资产价格。”

Renaissance Macro Research 创始人杰夫·德格拉夫(Jeff DeGraaf)进一步补充: “传统上,泡沫不会在宽松周期中破裂,而是在紧缩周期中爆发。”

Piper Sandler 的研究显示,自1965年以来,美股出现的28次超过10%的调整中,超过一半是由加息或收益率上升引发,而非估值问题本身。

AI支出潮引发信心分化:Meta暴跌、微软承压

AI泡沫的争论在最新财报季被再度点燃。

Meta与微软上周公布业绩,均宣布将在2026年显著增加AI资本支出(Capex)。然而市场反应截然不同:Meta股价暴跌逾10%,微软亦下跌超过2.6%。

投资者开始质疑AI项目的盈利兑现周期是否过长。

OpenAI CEO 山姆·奥特曼(Sam Altman)也罕见表态称,AI市场已出现“过度兴奋”,提醒投资者“这很像1999年的互联网泡沫”。

与此同时,比尔·盖茨(Bill Gates)也表示,美国当前的AI投资热潮与当年“dot-com”泡沫有惊人相似之处。

市场情绪微妙:降息预期支撑风险资产,但隐忧未消

尽管美联储主席鲍威尔本周强调“12月降息并非板上钉钉”,市场仍押注有72.8%的概率将再降息25个基点。

纽约人寿投资公司首席市场策略师劳伦·古德温(Lauren Goodwin)警告,如果通胀意外回升或降息节奏放缓,股市可能遭遇“冷水浇头”:“不需要真的加息,只要市场怀疑降息路径,股价就会立刻反应。”

标普500在鲍威尔讲话后短暂下跌0.7%,反映出市场对货币政策转向的敏感性。

分析人士认为,AI行情的真正风险不在技术本身,而在对流动性过度依赖的估值体系。

结语:AI盛宴仍在继续,但风险在暗中膨胀

美银的报告为市场敲响了警钟:在资本疯狂流入AI生态、企业债务激增的当下,系统性风险已开始累积。

虽然降息周期可能延长盛宴时间,但当流动性退潮、盈利不达预期时,泡沫破裂或许只是时间问题。

正如哈奈特总结道: “AI领导地位短期不会动摇,但市场的理性永远会回来。在那之前,黄金与中国资产,是最聪明的防御。”