阿斯麦(ASML)股票4月1日盘中上涨9.10%:原因全解读

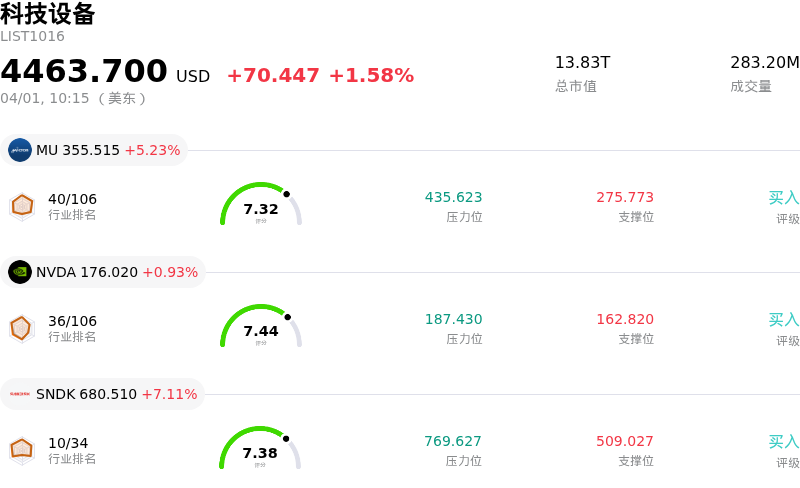

阿斯麦 (ASML) 盘中上涨9.10%, 所属行业科技设备上涨1.58% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.23%;英伟达 (NVDA) 上涨 0.93%;闪迪 (SNDK) 上涨 7.11%。

今日是什么导致了阿斯麦(ASML)股价上涨?

ASML股价今日显著上涨,反映出市场强劲的乐观情绪。此次上涨主要归因于对其先进芯片制造设备的强劲需求,特别是其极紫外(EUV)光刻设备,这些设备对于制造最先进的AI和存储芯片至关重要。

此次走势的一个重要驱动因素是其主要客户SK Hynix最近宣布披露了一份至2027年ASML EUV设备的大额订单。据报道,这笔价值数十亿美元的订单是ASML客户公开披露的有史以来最大单笔订单,凸显了ASML在快速扩张的AI和存储芯片领域中不可或缺的作用。这种对先进设备的需求对于客户满足数据中心日益增长的需求以及高带宽内存(HBM)不断提高的要求至关重要。

此外,分析师情绪保持高度乐观,多家机构重申或上调了ASML的评级和目标价。例如,Bernstein最近提高了ASML的目标价,并预测由于DRAM产能扩张加速,到2028年ASML向存储客户交付的EUV出货量将增加一倍以上。JPMorgan Chase & Co.近期也重申了对ASML的“买入”评级。这些评级上调反映了极其正面的行业前景,直接利好被视为生成式AI核心基础设施供应商的ASML。

2026年整体半导体行业的前景异常强劲,这主要得益于AI基础设施建设热潮的不断升温。半导体行业协会(SIA)预计,2026年全球半导体销售额将达到约1万亿美元,创下历史新高。AI芯片预计将贡献其中很大一部分收入,突显了ASML作为EUV光刻技术唯一供应商的关键地位。这种有利的行业背景为ASML提供了强劲的顺风。

此外,该公司的财务状况稳健,得到了截至2025年底超过380亿欧元的巨额订单积压支持。管理层预计2026年的总净销售额将在340亿至390亿欧元之间,毛利率在51%至53%之间,预示着较2025年将实现收入增长。ASML还一直积极参与股票回购计划,并于近期提高了季度股息,这通常会支撑股价并提升股东回报。尽管一些机构投资者调整了持仓,但整体市场似乎对ASML强大的市场地位和半导体行业的增长轨迹反应积极。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[-11.91],处于卖出状态,RSI数值45.76处于中性状态,Williams%R数值-55.97处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1457.98,最高价为$1971.00,最低价为$950.00。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 2026年3月25日至26日,ASML总部爆发了针对裁员计划的大规模员工罢工和抗议活动,这预示着潜在的运营中断以及重大的劳资关系挑战。

- 荷兰对华实施的成熟工艺光刻机出口管制新规(且未设缓冲期)正对中国芯片供应链造成即时干扰,并为ASML在该地区的营收带来了巨大的不确定性。

- 2026年3月31日的分析师评论指出,近期ASML遭遇多次评级下调,市场对其2026年营收和每股收益(EPS)增长前景持谨慎态度。相关预测包括EUV设备出货量下降以及中国区营收占比缩减,这正对投资者情绪产生负面影响。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。