应用材料(AMAT)股票4月1日开盘上涨6.74%:关键驱动因素揭晓

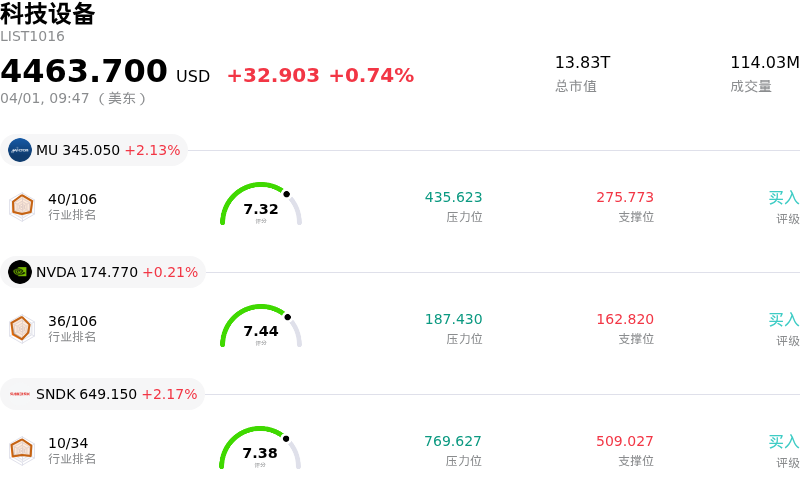

应用材料 (AMAT) 开盘上涨6.74%, 所属行业科技设备上涨0.74% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 2.13%;英伟达 (NVDA) 上涨 0.21%;闪迪 (SNDK) 上涨 2.17%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料 (AMAT) 经历了显著的上涨,这主要由公司强劲的基本面和积极的行业利好共同推动。促成此次上涨的关键因素之一是公司稳健的财务表现和乐观的未来展望。应用材料近期公布的财报超出市场预期,更重要的是,其对下一季度及整个日历年的业绩指引显著高于分析师的共识。这一强劲预测在很大程度上是基于半导体行业日益增长的需求,尤其是来自人工智能 (AI) 领域的需求。

公司强调了其在赋能 AI 基础设施方面的核心作用,并指出高带宽内存 (HBM) 和先进封装等技术的需求激增,应用材料在这些领域提供关键的制造设备和解决方案。管理层预计本日历年其半导体设备业务将增长 20% 以上,凸显了公司在这一高增长市场中的强势地位。

此外,金融分析师的积极情绪也起到了重要作用。在公司近期披露信息后,众多分析师重申了“买入”评级并上调了目标股价,反映出对公司长期增长前景的信心增强。机构投资者也表现出浓厚兴趣,多家机构增持了应用材料的股份。近期季度股息的提高进一步释放了财务健康以及致力于股东回报的信号。

除了这些积极催化剂外,应用材料近期还与美国商务部就监管调查达成和解,解决了过去的出口违规指控。此次和解有效消除了一层曾令投资者担忧的重大监管不确定性。尽管与氦气等关键材料供应相关的地缘政治风险被视为整个半导体行业面临的潜在挑战,但公司在财务表现、AI 战略定位以及分析师支持方面的显著积极进展,显然正在推动当前的上涨势头。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值[2.33],处于中性状态,RSI数值47.80处于中性状态,Williams%R数值-64.42处于超卖状态,注意关注。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$408.66,最高价为$500.00,最低价为$275.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- Applied Materials 在中国面临日益激烈的竞争,尤其是在其物理气相沉积 (PVD) 和溅射/PCVD 细分市场,导致其市场份额被北方华创 (Naura) 和中微公司 (AMEC) 等本土供应商侵蚀。

- 在 2026 年 2 月因过去违反对华出口规定而与美国商务部达成 2.525 亿美元的巨额和解后,持续的监管合规风险依然存在,此外 2026 年底还可能再次触发出口管制。

- 分析师的担忧凸显了晶圆制造设备支出的预期短期减速以及公司估值问题,当前的市盈率已超过目标估值,导致部分分析师下调了评级。

- 2026 年 3 月 27 日,AMAT 股价大幅下跌,引发市场波动,这归因于谷歌 TurboQuant 等新技术引发的“存储恐慌”,暗示科技股面临更广泛的宏观/行业轮动风险。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。