阿斯麦(ASML)股票3月30日盘中下跌4.66%:关键驱动因素揭晓

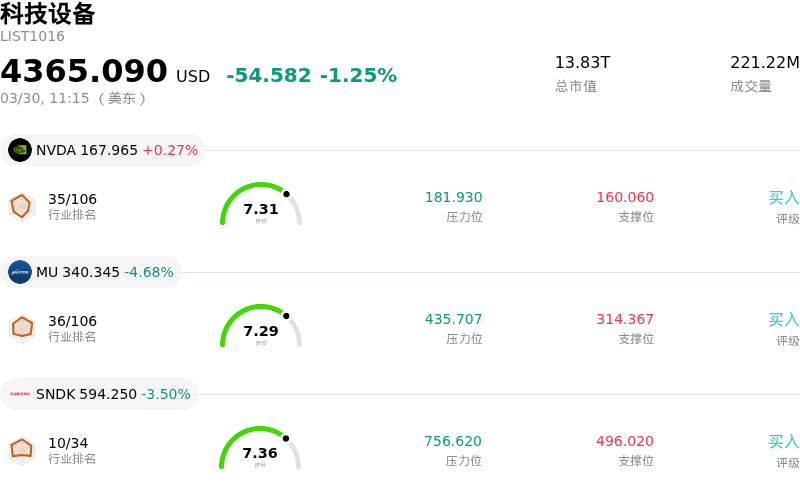

阿斯麦 (ASML) 盘中下跌4.66%, 所属行业科技设备下跌1.25% ,公司涨幅跑输行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 0.27%;美光科技 (MU) 下跌 4.68%;闪迪 (SNDK) 下跌 3.50%。

今日是什么导致了阿斯麦(ASML)股价下跌?

ASML 股价今日承压,与半导体设备板块普遍出现的回调走势一致。尽管公司本身实力雄厚,但在板块整体下行的拖累下,ASML 股价走低。其他主要芯片相关公司亦出现下跌,表明科技设备行业内普遍存在负面情绪。

导致市场情绪谨慎的一个重要原因是宏观经济不确定性加剧,主要表现为能源驱动的通胀担忧升温以及对利率的忧虑。特别是中东地区的地缘政治紧张局势导致油价上涨,这不仅助长了通胀担忧,还因潜在的供应链中断和制造设施运营成本上升而对芯片股造成冲击。此外,市场也正经历剧烈波动,有关国际谈判的矛盾报道导致盘中价格大幅震荡。同时,地缘政治事件加剧了特种氦气短缺,这对半导体供应链构成了潜在风险,威胁到芯片制造商的缺陷率上升并可能削弱其盈利能力。

分析师的评级调整以及对 2026 年营收增长更为谨慎的展望也打压了投资者情绪。桑坦德银行在今年早些时候将 ASML 的评级下调至“跑输大盘”,巴克莱此前也将其评级下调至“等权重”,预测 2026 年营收增长乏力。瑞穗和第一集团同样下调了 ASML 的评级,理由是 2026 年业务前景不明朗,且销售额和每股收益增长可能放缓。摩根士丹利进一步下调了其对中国市场 2026 年营收份额的估算,预计地缘政治紧张局势将导致下滑,并认为该公司短期内上行空间有限,需求将高度集中在下半年。这些对短期走势的担忧似乎掩盖了公司强劲的长期前景,包括其庞大的在手订单量以及在 AI 基础设施建设中的核心地位。

机构投资者也表现出持仓调整迹象,Exchange Traded Concepts LLC 和 Barlow Wealth Partners LLC 等机构在第四季度减持了 ASML 股份,反映出对仓位的广泛重新评估。行业整体疲软、普遍的宏观经济与地缘政治风险,以及分析师对 ASML 2026 年前景的具体忧虑,共同构成了该股近期负面走势的主要驱动因素。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[-7.19],处于卖出状态,RSI数值41.65处于中性状态,Williams%R数值-90.69处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1444.70,最高价为$1911.00,最低价为$950.00。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 持续的地缘政治紧张局势和潜在的出口限制继续构成重大威胁,影响了客户的资本支出决策以及ASML维持关键市场准入的能力;正如近期因地缘政治风险以及对影响半导体供应链的潜在报复性贸易措施的担忧而引发的市场普遍下跌所凸显的那样。

- 近期短期股价疲软,包括过去一个交易日下跌3.8%以及过去一个月下跌7.7%,加之分析师对潜在估值过高的担忧,表明当前市场存在怀疑情绪,并面临价格进一步下行修正的风险。

- 运营限制,特别是ASML迅速扩大自身产能的能力以及客户完成新芯片制造设施建设的进度,构成了执行风险,可能阻碍公司充分利用旺盛需求并实现其宏大的营收指引。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。