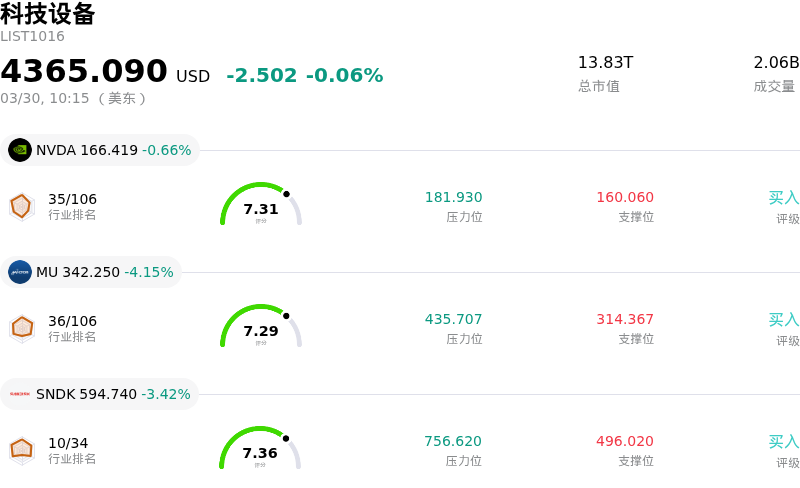

美光科技(MU)股票3月30日盘中下跌4.15%:背后推手曝光

美光科技 (MU) 盘中下跌4.15%, 所属行业科技设备下跌0.06% ,公司涨幅跑输行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.66%;美光科技 (MU) 下跌 4.15%;闪迪 (SNDK) 下跌 3.42%。

今日是什么导致了美光科技(MU)股价下跌?

美光科技 (MU) 在2026年3月30日经历了显著下跌,这似乎是过去一周整体下跌趋势的延续。在此跌势之前,该公司曾发布一系列重大利好消息,包括3月18日公布的强劲2026财年第二季度财报,以及对第三季度的乐观指引。这主要得益于人工智能 (AI) 热潮下对高带宽内存 (HBM) 和通用内存产品的旺盛需求。美光科技此前报告了创纪录的营收和每股收益,且第三季度营收指引显著超过了分析师的预期。

尽管财务表现强劲,但该股仍受到多重因素影响。投资者最主要的担忧是美光科技宣布将大幅增加资本支出 (capex)。该公司预计2026财年的资本支出将超过250亿美元,并预计2027财年将进一步增加,主要用于扩建无尘车间设施和建设新晶圆厂,以满足激增的AI内存需求。这笔巨额投资引发了市场对短期现金消耗加剧、需求放缓时潜在供过于求,以及内存价格回归常态后高利润率能否持续的担忧。

加剧投资者焦虑的是,Google 最近发布了一种名为“TurboQuant”的压缩算法,声称能显著降低大语言模型的内存需求。尽管一些分析师认为市场误读了该技术的长期影响,但它引发了人们对AI技术所需内存可能低于此前预期的担忧,从而可能改变内存芯片的需求前景。

此外,尽管分析师对长期趋势普遍持乐观态度,但短期内已出现谨慎情绪。Summit Insights 在3月19日至20日左右将美光科技的评级从“买入”下调至“持有”,理由是即便基本面稳健,涨势也可能放缓,且该股在过去一年显著反弹(涨幅超过300%),使其容易受到获利盘回吐的影响。此次评级下调连同其他谨慎言论共同促成了抛售压力。

在AI的推动下,整个半导体行业仍处于强劲增长阶段,预计到2026年,内存和数字集成电路 (ICs) 将是增长最强劲的类别。然而,部分分析师认为美光科技目前的估值处于高位,并暗示AI热潮带来的利好可能已完全反映在股价中,这导致尽管基本面强劲,仍出现了获利回吐操作。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[4.22],处于中性状态,RSI数值37.72处于中性状态,Williams%R数值-94.05处于超卖状态,注意关注。

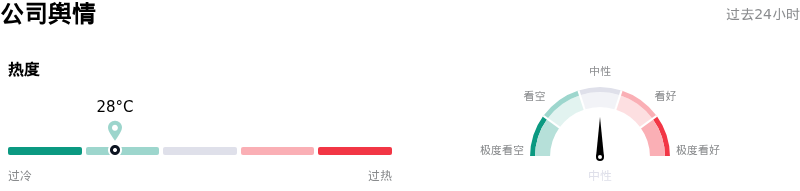

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$521.61,最高价为$750.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 谷歌近期推出的 TurboQuant 压缩算法显著降低了 AI 内存使用量,这引发了投资者对美光存储产品未来需求下滑的担忧,导致其股价大幅下跌。

- 美光承诺 2026 年资本支出将超过 250 亿美元,并预计 2027 年将进一步增加,这引发了投资者对利润率可持续性的担忧,以及对新产能投产后存储市场可能出现供应过剩和价格回归正常化的担忧。

- 高带宽内存 (HBM) 市场竞争激烈,有报道称竞争对手已锁定英伟达等核心客户的下一代 HBM 芯片独家合同,这给美光在这一关键 AI 驱动领域的市场份额和增长轨迹带来了风险。

- 尽管需求强劲,但由于运营供应受限,美光在中期内仅能满足 50% 至三分之二的客户需求。如果竞争对手能够更迅速地扩大规模,美光可能会面临销售机会流失或市场份额被侵蚀的风险。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。