Arm Holdings PLC(ARM)股票3月26日盘中上涨15.40%:关键驱动因素揭晓

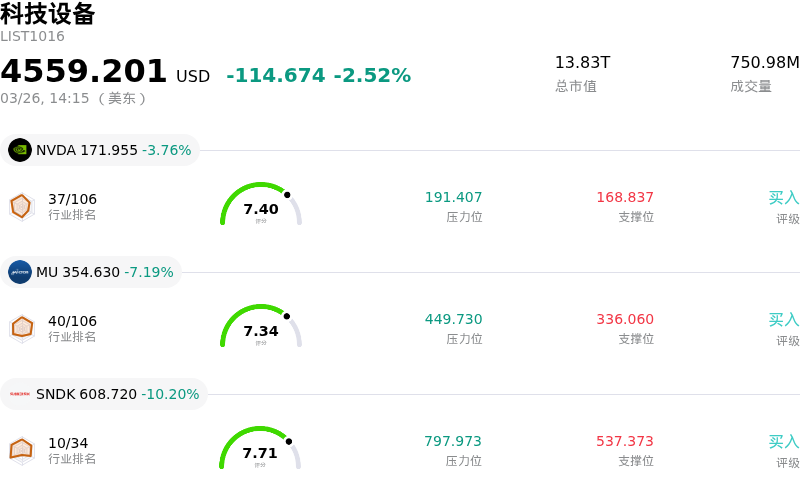

Arm Holdings PLC (ARM) 盘中上涨15.40%, 所属行业科技设备下跌2.52% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 3.76%;美光科技 (MU) 下跌 7.19%;闪迪 (SNDK) 下跌 10.20%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

ARM Holdings股价出现显著上涨,这主要得益于一系列重大战略公告以及分析师极为乐观的预测调整。主要的催化剂是Arm正式发布了其首款自研硅芯片Arm AGI CPU,该芯片专为AI数据中心设计。这标志着公司商业模式的关键转变,即从主要的知识产权授权模式转向同时开发及销售自有芯片,从而开启了价值数十亿美元的营收机遇。

这款新型AGI CPU针对代理式AI(agentic AI)工作负载,并迅速获得了头部企业的采用,Meta Platforms被确认为主要的联合开发方及主要客户。此外,OpenAI、Cloudflare、SAP和SK Telecom等其他主要科技公司也已被确认为客户或合作伙伴,这凸显了行业对Arm新产品的高度认可。

伴随这些产品的发布及战略合作伙伴关系的建立,分析师们掀起了一波上调ARM评级及目标价的热潮。值得注意的是,Needham将ARM的评级从“持有”上调至“买入”,并将目标价设定为200.00美元。同时,Raymond James、Guggenheim、Wells Fargo、RBC Capital、Deutsche Bank、Barclays、Jefferies、Evercore ISI以及UBS等机构也纷纷上调了评级,或大幅调高了ARM的目标价,反映出市场对该公司市场潜力及其AI举措带来的财务影响信心倍增。

分析师预计,这项新芯片业务有望产生可观的额外收入,预测数据包括五年内年收入达到约150亿美元,或到2031财年贡献150亿美元,届时总营收有望达到250亿美元。向直接芯片生产领域的扩张,以及在蓬勃发展的AI数据中心市场展现出的强劲客户吸引力,被视为Arm增长轨迹的转型契机,这不仅是对其传统授权模式的补充,也将抵消其智能手机芯片设计业务潜在的增速放缓。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[2.36],处于买入状态,RSI数值77.17处于买入状态,Williams%R数值-17.36处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.01B,处于行业26,净利润$792.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$157.88,最高价为$227.00,最低价为$81.78。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- ARM 目前的股价估值处于高位,市盈率高达 209 倍,表明其股价相对于公允价值可能被高估,且在业绩表现上几乎没有留出容错空间。

- 该公司正从传统的知识产权授权模式转型为直接销售自家的 AGI CPU 芯片,这一过程面临巨大的执行风险且盈利路径漫长,尽管该新业务板块的长期营收预测非常宏大。

- ARM 转向直接销售芯片的战略调整引入了潜在的渠道冲突,并与其历史客户群及现有授权对象产生了直接竞争,这可能会使关键的业务关系承压。

- 该公司的营收增长率,尤其是成熟的授权业务部分,各季度之间往往表现得不稳定且不均衡,增加了财务建模固有的波动性和复杂性。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。