阿斯麦(ASML)股票3月24日盘中上涨4.60%:真相来了

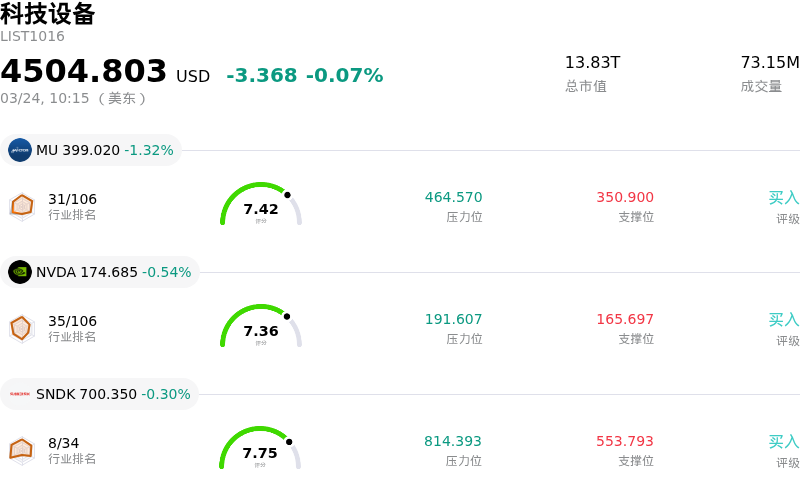

阿斯麦 (ASML) 盘中上涨4.60%, 所属行业科技设备下跌0.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 1.32%;英伟达 (NVDA) 下跌 0.54%;闪迪 (SNDK) 下跌 0.30%。

今日是什么导致了阿斯麦(ASML)股价上涨?

2026年3月24日,ASML股价大幅上涨,这主要受到SK Hynix巨额订单的推动,以及分析师对该公司在蓬勃发展的半导体行业中所处关键地位的普遍乐观情绪。

表现强劲的一个主要催化剂是SK Hynix Inc.宣布计划投资79亿美元采购ASML的极紫外(EUV)光刻设备,订单将持续到2027年。这一创纪录的交易凸显了芯片制造商为确保生产先进半导体(尤其是AI应用芯片)所需的前沿制造设备而进行的激烈竞争。此次采购证实了ASML到2030年实现600亿欧元年度营收的预期路径,并突显了领先存储芯片需求正从周期性转向结构性。这一进展巩固了ASML作为关键EUV技术唯一供应商的独特地位,该技术对于AI芯片加速至关重要的10纳米以下工艺必不可少。

在此重大事件的同时,分析师情绪保持极度乐观。2026年3月24日,BofA分析师上调了ASML的目标价,理由是代工和DRAM供应紧张,并调高了2026-28年的每股收益(EPS)预期。同样,Bernstein分析师也上调了目标价并维持“跑赢大盘”评级,认为近期市场的下跌提供了买入机会。2026年3月23日至24日间的分析师共识指向对ASML的“买入”评级,许多人强调了其强劲的市场表现和投资者信心。

更广泛的行业背景进一步支撑了ASML的强劲表现。半导体行业正处于AI主导的复苏中,由于对AI的巨大需求,2026年全球芯片销售额预计将达到9750亿美元。预计这场AI热潮将持续推动增长,并可能改变半导体市场的历史周期性趋势。ASML的关键光刻技术是这一增长的核心,它使得为AI数据中心和云计算生产先进芯片成为可能。此外,ASML持续的股票回购计划和增加的股息信号表明管理层对公司财务状况的信心以及对股东回报的承诺。此前,ASML曾发布过强劲的2026年盈利指引,受EUV销售增长和装机业务增长推动,预计净销售额在340亿欧元至390亿欧元之间。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[-4.74],处于卖出状态,RSI数值49.07处于中性状态,Williams%R数值-28.85处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1444.70,最高价为$1911.00,最低价为$950.00。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 瑞穗分析师将 ASML 的评级从“买入”下调至“中性”,并下调了目标价,理由是 2026 年业务前景欠佳,包括预计销售额将下降 3% 以及每股收益持平。

- 摩根士丹利将 ASML 2026 年来自中国的营收占比预测从 27% 下调至 21%,并预计受地缘政治紧张局势影响,该数值将同比下降 18%,这与管理层的指引一致。

- 摩根士丹利警告称,ASML 在 2026 年的短期上涨空间有限,预计其极紫外 (EUV) 光刻机的需求将主要集中在下半年。

- 该公司面临显著的估值风险和集中度风险,由于其很大一部分营收来自少数几家顶级芯片制造商,这使其极易受到这些客户削减订单的影响。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。