美光科技(MU)股票3月17日盘中上涨3.56%:原因全解读

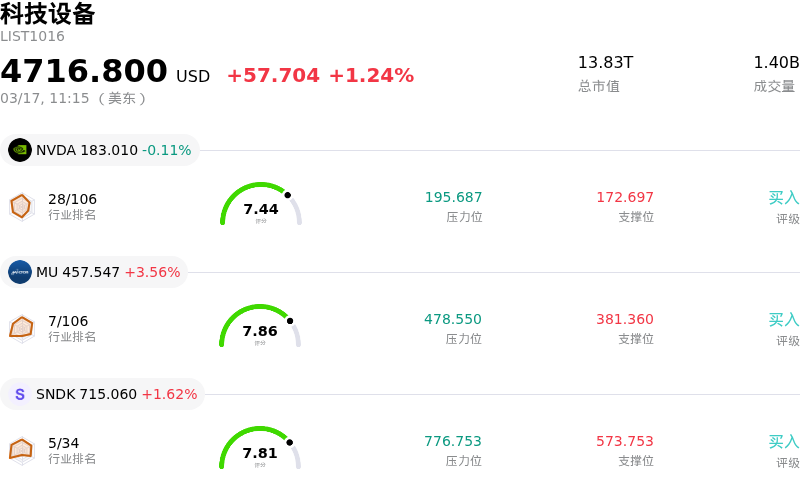

美光科技 (MU) 盘中上涨3.56%, 所属行业科技设备上涨1.24% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.11%;美光科技 (MU) 上涨 3.56%;闪迪 (SNDK) 上涨 1.62%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技 (MU) 股价呈现上涨势头,这主要得益于其在人工智能 (AI) 存储市场战略布局的一系列利好进展。推动这一情绪的重要因素是该公司于2026年3月15日完成了对力积电 (Powerchip Semiconductor Manufacturing Corporation) 台湾 P5 厂区的收购。此次收购对于扩大美光的动态随机存取存储器 (DRAM) 和高带宽存储器 (HBM) 产能至关重要,这些产品因持续的 AI 热潮而需求旺盛。美光计划对收购的无尘室空间进行改造,并于2028财年开始从该工厂出货,同时计划在2026财年底前扩建第二个规模相当的设施。

延续这一利好势头,美光宣布其专为 NVIDIA 的 Vera Rubin 平台设计的先进 HBM4 36GB 12H 存储器已实现量产并开始出货,这恰逢 NVIDIA GTC 2026 大会召开。与前代产品相比,这种新型存储解决方案在带宽和能效方面都有显著提升。此外,该公司已开始量产行业首款 PCIe Gen6 SSD 和 192GB SOCAMM2,两者均针对 AI 和高性能计算 (HPC) 工作负载进行了优化。这些产品的发布展示了美光的行业技术领先地位及其满足下一代 AI 基础设施严苛需求的能力,增强了投资者对其市场份额潜力的信心。

此外,受 AI 驱动的存储解决方案强劲且持续的需求推动,市场情绪依然稳健,据报道美光的 HBM 产能 2026 年已售罄。供应紧张的环境和公司积极的产能扩张是主要驱动力。分析师群体对这些进展反应积极,多家机构上调了美光股票的评级并提高了目标价,反映出对该公司未来业绩的乐观预期。

最后,投资者正热切期待美光定于2026年3月18日发布的2026财年第二季度财报。在 AI 相关存储芯片的强劲表现以及公司积极指引的推动下,市场对营收和每股收益的大幅增长寄予厚望。即将发布的财务报告正成为短期催化剂,推动了当前的日内交易活跃度。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[6.86],处于买入状态,RSI数值60.43处于中性状态,Williams%R数值-13.44处于超卖状态,注意关注。

美光科技(MU)媒体舆情

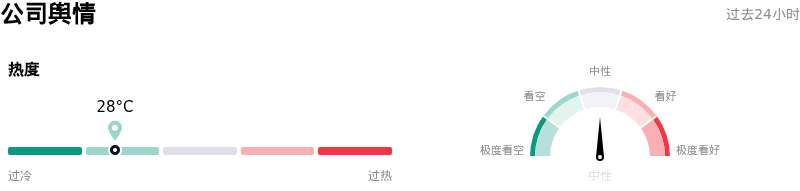

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$410.57,最高价为$650.00,最低价为$86.28。

关于美光科技(MU)的更多详情

公司特定风险:

- 美光在高速带宽内存(HBM4)市场面临显著的竞争风险。部分分析师指出,该公司可能会被排除在英伟达旗下的旗舰级 Vera Rubin HBM4 项目之外,这可能限制其进入高利润细分市场。

- 美光及其竞争对手激进的资本支出引发了市场对未来存储市场全行业供应过剩的担忧,这可能导致价格大幅下滑和利润率收缩。

- 美光在台湾拥有大量的业务布局且对当地供应链高度依赖,这使公司面临显著的地缘政治风险,以及因地区冲突可能导致的潜在灾难性中断。

- 尽管近期发布了利好公告,但多项分析显示美光的股价目前高于其公允价值,如果未来业绩未能达到市场的高预期,股价出现下行回调的可能性将增加。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。