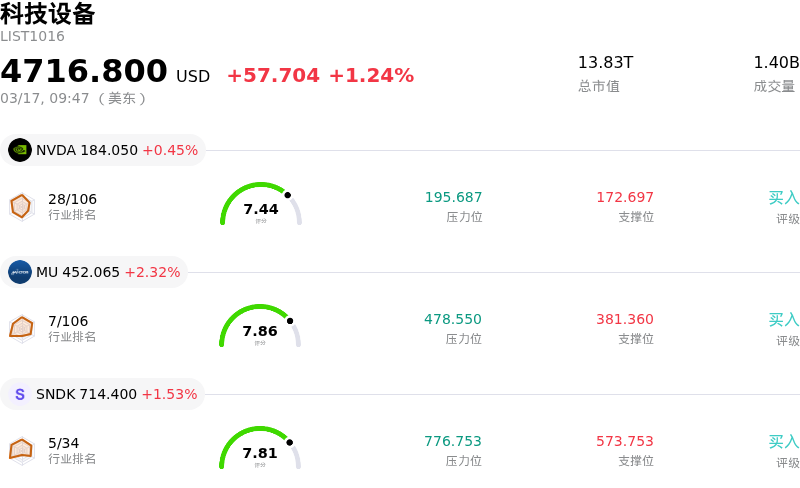

高通(QCOM)股票3月17日开盘上涨3.49%:原因全解读

高通 (QCOM) 开盘上涨3.49%, 所属行业科技设备上涨1.24% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 0.45%;美光科技 (MU) 上涨 2.32%;闪迪 (SNDK) 上涨 1.53%。

今日是什么导致了高通(QCOM)股价上涨?

高通 (QCOM) 今日盘中波动剧烈,股价震荡走高。这一积极走势似乎主要受到该公司近期发布的股东资本回报公告所推动。

高通董事会批准提高季度现金股息,从每股0.89美元增至0.92美元。此次增息将适用于2026年3月26日之后支付的股息。此外,该公司宣布了一项高达200亿美元的新股票回购授权,立即生效。该项新授权是在此前回购计划剩余约21亿美元基础上的追加。这些举措信号表明公司财务状况稳健,且致力于提升股东价值,这通常会增强投资者信心。

此外,高通在人工智能领域的持续战略进展以及在传统智能手机市场之外的多元化努力也提振了市场情绪。该公司近期宣布了一系列合作,例如在3月9日披露的与NEURA Robotics达成长期战略合作伙伴关系,旨在开发下一代机器人和物理AI平台。此外,3月10日,高通与Wayve宣布合作,以进一步推进用于高级驾驶辅助系统和自动驾驶的可量产端到端AI技术。高通首席执行官安蒙 (Cristiano Amon) 将在即将举行的COMPUTEX 2026上发表主题演讲,主题聚焦于“AI Together”,这也凸显了该公司在AI和计算领域的投入及潜力。

尽管今日势头积极,但该公司近期面临的逆风可能导致了此前的波动,并可能限制股价的进一步上涨。多位分析师发布了降级报告并表达了担忧,其中美国银行在3月10日给予其“弱于大盘”评级,Seaport Research Partners在3月16日将该股评级下调至“卖出”。这些负面展望主要源于以下预测:受内存价格上涨影响,2026年手机销量将大幅下降;以及高通面临市场份额流失的持续风险,特别是来自苹果等主要客户,因为这些客户正在开发自研芯片。此外,高通2026财年第二季度的业绩指引弱于预期,部分原因是内存短缺影响了智能手机市场,导致2026年手机部门营收预计将出现下滑。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值[-4.42],处于卖出状态,RSI数值28.92处于卖出状态,Williams%R数值-97.50处于超卖状态,注意关注。

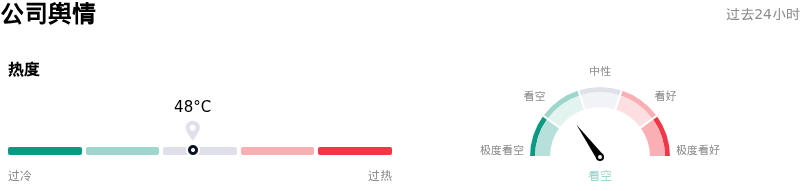

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$161.77,最高价为$205.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 高通预计2026年手机销量将下降10-15%,主要由于存储价格上涨将推高手机成本或导致规格降低,从而延长换机周期。

- 该公司正面临显著的竞争压力和市场份额侵蚀,特别是来自苹果的压力,预计苹果到明年将从其iPhone机型中完全弃用高通芯片;此外,高通在安卓市场也面临着来自联发科日益激烈的竞争。

- Seaport Research Partners近期将高通的股票评级下调至“卖出”,目标价为100美元。这表明由于预测市场萎缩和存储支出上升,机构分析师的情绪出现了负面转向。

- 高通疲软的2026财年第二季度营收指引低于分析师的一致预期,凸显了其面临的持续运营挑战,包括芯片订单减少以及手机厂商存储供应的不确定性。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。