英特尔(INTC)股票3月16日开盘上涨6.90%:背后推手曝光

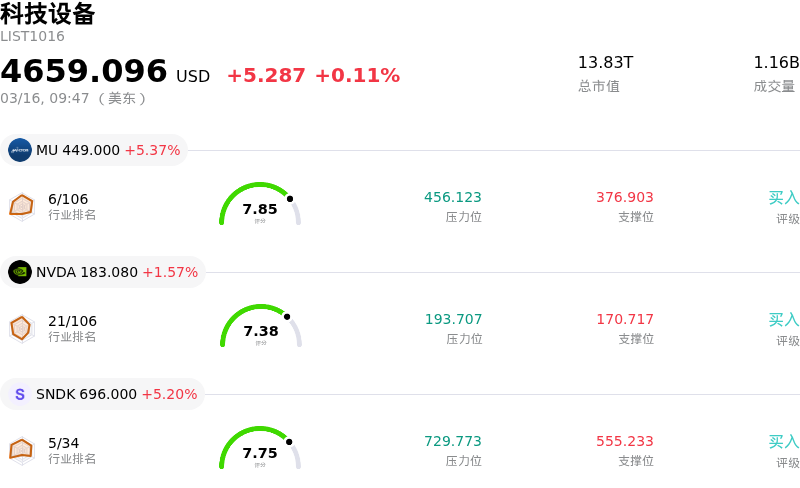

英特尔 (INTC) 开盘上涨6.90%, 所属行业科技设备上涨0.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.37%;英伟达 (NVDA) 上涨 1.57%;闪迪 (SNDK) 上涨 5.20%。

今日是什么导致了英特尔(INTC)股价上涨?

Intel股价今日走高,尽管盘中波动显著,但这似乎主要受到其人工智能(AI)战略利好进展以及代工业务突破的驱动,同时也受益于半导体市场整体向好的前景。

Intel正大举向AI转型并已初见成效。其在CES 2026上发布了基于先进18A制造工艺的Core Ultra Series 3处理器,标志着其强力切入AI PC领域。这些处理器承诺显著提升AI任务处理性能,使Intel有望在AI个人计算设备需求增长的浪潮中获益。此外,同样采用18A节点的Panther Lake CPU计划于2026年第一季度发布,市场对此保持乐观,预计将扩大Intel在更广泛AI应用中的市场版图。公司还调整了产能以支持密集型AI负载,据称其Xeon服务器处理器的2026年产能已经售罄。

Intel代工服务(IFS)的进展也是一个核心因素。18A工艺节点被视为重大技术突破,助力Intel在工艺技术上追平领先竞争对手。Intel已争取到Microsoft和Amazon Web Services等大客户,利用18A工艺为其生产定制化内部AI芯片。此外,Intel首席财务官近期暗示,代工部门即将敲定涉及先进封装技术的数十亿美元订单,且外部客户采用18A工艺的可能性正在提升。这些发展,结合在AI和6G基础设施领域的新战略联盟,正不断强化Intel在关键技术领域的长期增长逻辑。

整个半导体行业正处于强劲复苏之中,主要动力来自激增的AI需求,预计2026年全球芯片销售额将创下历史新高。这种积极的行业大环境为Intel提供了助力,近期分析师评论指出,公司的战略性AI布局可能驱动更强劲的数据中心需求。

然而,盘中波动反映了这些利好催化剂与持续挑战之间的博弈。Intel代工业务在2025年录得数十亿美元亏损,预计至少要到2027年才能实现盈亏平衡,这凸显了持续的执行风险和高额资本支出压力。此外,产能瓶颈和各领域的激烈竞争压力也加剧了市场波动,尽管Intel正通过其多年转型计划努力解决这些问题。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[-0.05],处于中性状态,RSI数值49.98处于中性状态,Williams%R数值-42.56处于超卖状态,注意关注。

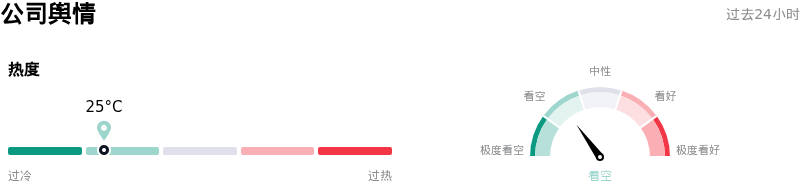

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$46.07,最高价为$71.50,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel发布了弱于预期的2026年第一季度业绩指引,由于制造良率挑战和供应限制,预计营收将低于分析师的一致预期,且经调整后的每股收益预计仅为盈亏平衡或出现GAAP亏损。

- Intel代工业务(Intel Foundry)部门继续面临巨额亏损,2025年全年运营亏损约103亿美元,管理层预计该业务直到2027年才能实现盈利。

- Intel核心的客户端计算事业部(CCG)在2025年第四季度的营收同比下降7%,表明其市场份额正不断被AMD等竞争对手蚕食,后者的客户端部门在同期实现了34%的飙升。

- Intel在有效利用生成式AI市场机遇方面面临持续挑战,未能开发出针对AI工作负载优化的具有竞争力的芯片,并在AI数据中心和GPU领域将市场份额拱手让给竞争对手。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。