Western Digital Corp(WDC)股票3月13日盘中上涨5.03%:关键驱动因素揭晓

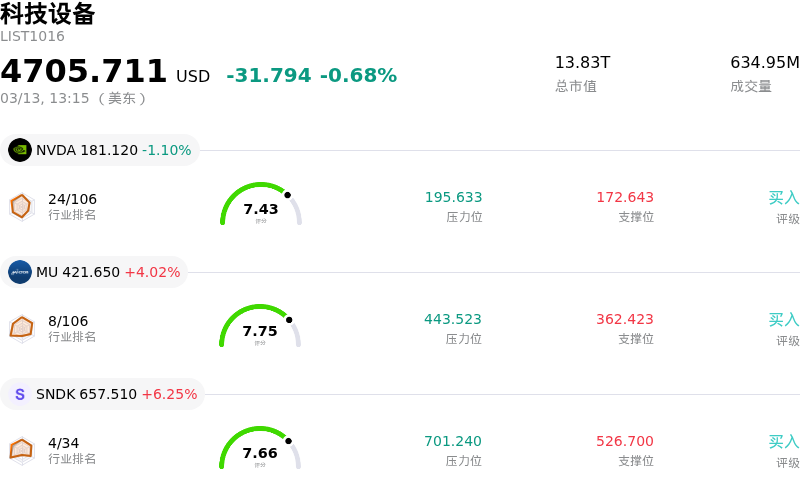

Western Digital Corp (WDC) 盘中上涨5.03%, 所属行业科技设备下跌0.68% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 1.10%;美光科技 (MU) 上涨 4.02%;闪迪 (SNDK) 上涨 6.25%。

今日是什么导致了Western Digital Corp(WDC)股价上涨?

西部数据 (WDC) 股价显著上涨,主要受到公司自身强劲的基本面和行业利好因素的共同推动。主要催化剂似乎是投资者持续关注云和人工智能工作负载对高容量硬盘驱动器 (HDD) 的强劲需求。在战略性分拆闪存业务后,该公司将自己定位为“AI数据革命”的关键推动者,使其能够专注于超大规模数据中心的高利润大容量存储需求。

近期积极的财务和运营更新进一步增强了投资者信心。西部数据在1月份公布了强劲的2026财年第二季度财报,营收和每股收益均超出分析师预期。管理层还设定了在未来三年内实现“20美元每股收益之路”的宏伟目标,并预计利润率将大幅提升,这一举措受到了市场的广泛认可。据报道,该公司2026年的HDD产能已全部预订,并与主要超大规模云服务商签署了长期供应协议,这提供了极高的收入可见性,并支撑了“供应紧张/定价强劲”的市场逻辑。

分析师情绪依然极其乐观,多家机构上调了WDC的目标价,并维持“买入”或“增持”评级。这种积极的覆盖,结合公司在“2026创新日”上展示的创新蓝图(包括先进的40TB UltraSMR驱动器和通往100TB+驱动器的路径),彰显了西部数据在不断演进的存储领域中的技术领先地位。此外,西部数据近期扩大的股票回购授权带来的持续支持,可能也有助于提振市场情绪。在人工智能需求的驱动下,整个存储市场也正面临供应紧张和价格上涨,这进一步凸显了存储供应商所处的有利环境。

Western Digital Corp(WDC)技术分析

Western Digital Corp (WDC) 技术面来看,MACD(12,26,9)数值[4.75],处于中性状态,RSI数值49.03处于中性状态,Williams%R数值-61.08处于超卖状态,注意关注。

Western Digital Corp(WDC)基本面分析

Western Digital Corp (WDC) 处于科技设备行业,最新年度营业收入$9.52B,处于行业8,净利润$1.84B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$316.01,最高价为$440.00,最低价为$92.00。

关于Western Digital Corp(WDC)的更多详情

公司特定风险:

- 当前股票估值被认为处于高位且可能难以为继,这表明市场定价或许已预期完美表现。如果增长或利润率无法达到激进的预期,可能会导致股价出现重大回调。

- 由于公司对少数超大规模云客户存在极端依赖,存在显著的客户集中度风险,使其极易受到这些客户资本支出周期以及采购模式转变的影响。

- 该公司在存储市场面临来自各路竞争对手和新兴技术的激烈竞争及定价压力,这可能导致平均售价(ASP)下降,并对未来的毛利率造成压力。

- 尽管近期利润率扩张显著,但存储硬件业务固有的周期性,以及当前高毛利率峰值可能低于市场预期的风险,都对长期盈利能力构成挑战。

公司特定风险:

- 当前股票估值被认为处于高位且可能难以为继,这表明市场定价或许已预期完美表现。如果增长或利润率无法达到激进的预期,可能会导致股价出现重大回调。

- 由于公司对少数超大规模云客户存在极端依赖,存在显著的客户集中度风险,使其极易受到这些客户资本支出周期以及采购模式转变的影响。

- 该公司在存储市场面临来自各路竞争对手和新兴技术的激烈竞争及定价压力,这可能导致平均售价(ASP)下降,并对未来的毛利率造成压力。

- 尽管近期利润率扩张显著,但存储硬件业务固有的周期性,以及当前高毛利率峰值可能低于市场预期的风险,都对长期盈利能力构成挑战。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。