关于黄仁勋韩国之行和AI泡沫,你需要了解什么?

AI播客

英伟达CEO黄仁勋访韩期间,宣布HBM4通过三大存储厂商认证,并与SK海力士签署多年技术合作协议。尽管其个人影响力突出,但访韩期间韩国股市因博通业绩指引不及预期和美国非农数据超预期而大幅下跌。黄仁勋随后表示AI未来光明,应以折扣价买入,提振了市场信心,韩国股市随之反弹。HBM供应链多元化战略落地,但良率与产能竞争是关键。AI泡沫论辩中,英伟达数据中心收入强劲,估值远低于互联网泡沫时期,AI已产生真实收入,推理需求增长,主流应用渗透率尚在爬坡,表明AI具备坚实业绩基础。部分AI概念股存在泡沫风险,但AI基础设施建设真实且持续。

TradingKey - 2026年6月5日至8日,英伟达(NVDA)CEO黄仁勋对韩国进行了为期四天的访问,会晤了SK集团、现代汽车、LG集团等企业掌门人,并宣布新一代高带宽存储器HBM4已通过三大存储芯片厂商的认证,还与SK海力士签署了多年技术合作协议。

黄仁勋此行亦参与了多项公开活动,包括与电竞选手“Faker”现身网吧、录制综艺节目及为职棒比赛开球,展现出较强的个人影响力。然而,就在他访韩期间,韩国股市接连暴跌。

KOSPI的剧烈调整:从“黄仁勋效应”到“黑色星期一”

6月5日,KOSPI指数大跌逾5.5%,三星电子和SK海力士分别下挫6.40%和9.92%。6月8日,KOSPI早盘跌幅超8%,触发熔断,三星电子单日跌逾10%,SK海力士跌超7%。

市场原本期待的“黄仁勋效应”并未出现。暴跌的导火索来自美国:博通发布的AI芯片业绩指引低于预期,随后美国5月非农就业数据远超预期,削弱了降息可能性,纳斯达克指数重挫4.18%,恐慌情绪从美股蔓延至韩国。

面对市场恐慌,黄仁勋在6月8日首尔记者会上表示:“AI的未来极其光明,我们现在才刚刚起步。无论股市发生什么,你都应该感到高兴,因为现在能以折扣价买入。”该言论迅速提振了市场情绪。 6月9日,韩国股市强劲反弹,KOSPI指数涨逾8%。

在黄仁勋抵韩前,全球AI产业链已经历一轮激进的价值重估。受益于HBM作为AI算力关键环节的高度市场集中,三星电子与SK海力士股价大幅上涨,推动KOSPI连创新高。“供不应求将持续数年”的叙事被深度定价。

但5月下旬起,市场关注点从“谁拿到订单”转向“订单能否转化为利润”,对AI过热的质疑开始升温,三星电子6月初已连续下跌,为随后的剧烈波动埋下伏笔。

黄仁勋访韩期间的产业合作

在市场暴跌的背景下,黄仁勋的访韩行程进入了最密集的产业对接阶段。

6月5日,黄仁勋宣布SK海力士、三星电子、美光科技(MU)均已通过认证,可为英伟达AI加速器供应HBM4,三家企业已投产支持Vera Rubin平台。此举显示英伟达在HBM供应链上采取多元化策略,认证不等于订单份额,后续良率与产能竞争仍是关键。

6月7日,黄仁勋与SK海力士宣布建立多年技术合作伙伴关系,共同推进AI工厂内存技术发展。黄仁勋判断:“当前存储芯片短缺的局面看不到结束迹象,将会持续数年。”

6月8日,黄仁勋先后访问SK集团、LG集团、现代汽车、NAVER、斗山集团及三星电子等企业,宣布在AI云、智能机器人、自动驾驶及HBM供应链等领域达成多项合作,并计划在韩国设立研发中心、招募人才。

同日,韩国科技部宣布为国家级AI项目采购GPU,其中包括Vera Rubin芯片。黄仁勋承诺积极考虑在韩国举办英伟达GTC大会,并表示相关合作未来可为韩国带来数千亿美元的业务规模。

黄仁勋访韩的四大看点

聚焦“实体人工智能”,韩国定位为理想落地场景

黄仁勋将机器人视为韩国下一个关键产业,力推“实体人工智能”(Physical AI)。他认为韩国在半导体与汽车制造领域的深厚基础,使其成为Physical AI落地的理想实验场。不过,这一表态仍属战略方向指引,短期内对本土机器人企业的订单拉动有限。

三家HBM4认证落地,英伟达推动份额再平衡

SK海力士、三星电子、美光同时获得HBM4认证,可为英伟达AI加速器供应最先进的高带宽存储芯片,三家企业均已投产并支持Vera Rubin平台。

目前,SK海力士在全球HBM市场中占据约53%的份额,三星电子约为38%,美光约为9%。认证本身不等于订单份额,后续各家的良率、产能及价格竞争仍是关键。英伟达通过“三家认证”推动供应链多元化,旨在分散风险并促进市场份额的再平衡。

财阀高层私人餐叙,战略布局韩国产业链

黄仁勋与SK集团、现代汽车、LG集团、Naver等企业掌门人举行私人餐叙,讨论AI基础设施、数据中心和机器人等前沿领域的未来合作,并透露英伟达考虑在韩国建设生产基地。此类高层会面具有长期战略意义,但转化为具体营收仍需较长时间。

言论提振市场信心,泡沫风险值得警惕

在美股科技股回调之际,黄仁勋公开表示回调是“打折买入”的机会,带动芯片股集体反弹。他还推荐高通(QCOM)股票,推动其盘后上涨约2%。需要指出的是,黄仁勋推荐高通更可能源于英伟达与高通在汽车、边缘计算等领域的生态合作关系。部分分析师警告,散户在情绪亢奋与高杠杆下可能积累泡沫风险。

AI泡沫辩论:五组数据告诉你真相

黄仁勋的韩国之行恰逢AI芯片股回调,KOSPI指数较高点回撤超10%,市场激烈争论AI是泡沫还是长期趋势?

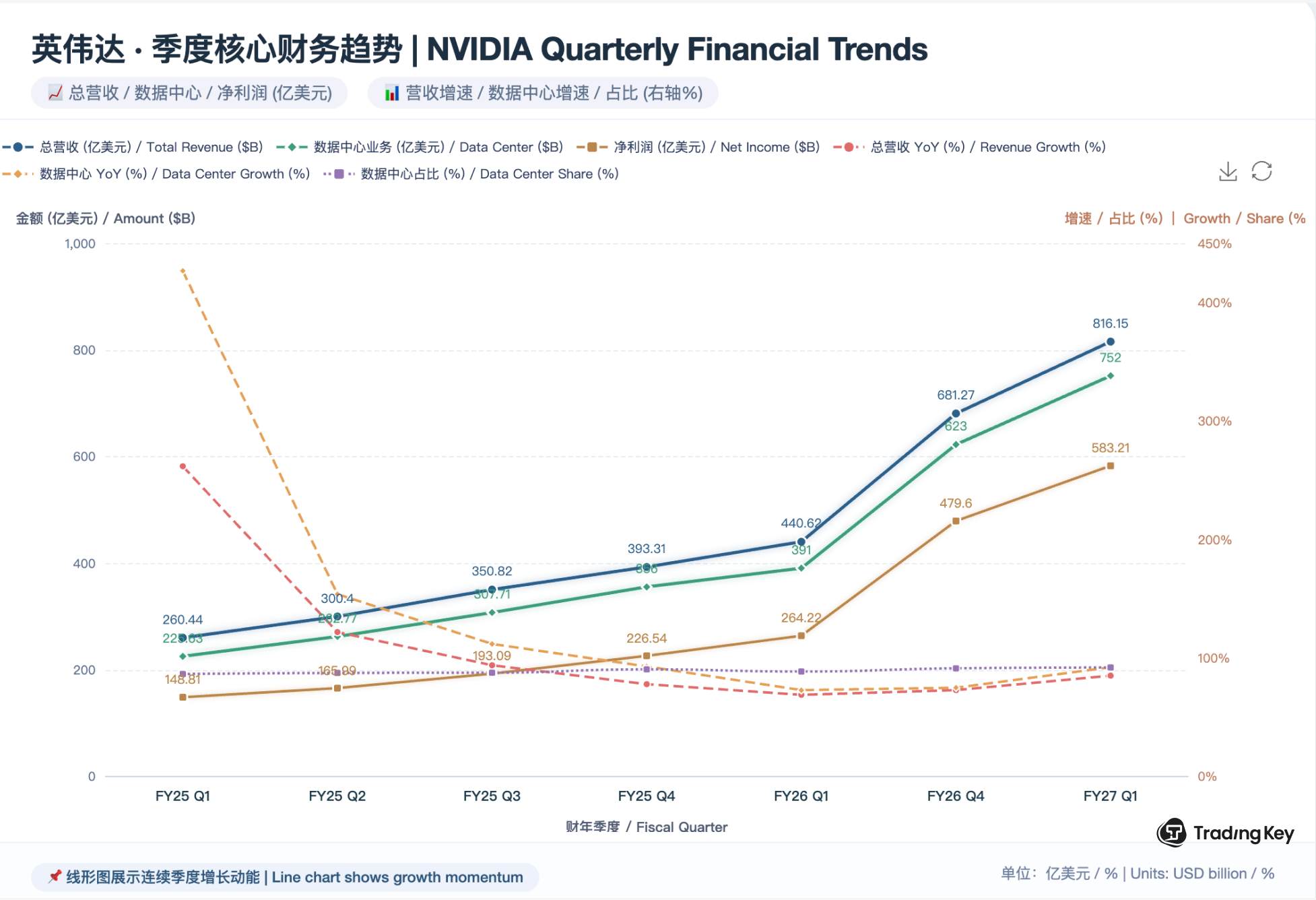

一、英伟达数据中心收入强劲,AI算力需求有利润支撑

经济学上的“泡沫”,指资产价格脱离内在价值、仅由投机驱动的非理性上涨。然而英伟达的实际财务数据表明,当前AI繁荣拥有坚实的业绩基础,证明AI算力需求有真实的订单与利润支撑,与2000年互联网泡沫时期普遍亏损的状态存在本质区别。

二、当前估值远低于2000年互联网泡沫峰值。

2000年互联网泡沫顶峰时,纳斯达克综指市盈率高约180倍,思科(CSCO)达152倍;而2026年纳指预期市盈率仅35倍,英伟达同样为35倍。当前估值仅为泡沫时期的五分之一。

当时科技股缺乏实质盈利,全凭概念推至百倍市盈率;如今英伟达、微软(MSFT)等巨头已凭AI业务贡献真金白银的利润,高增长有效消化了股价,整体市盈率稳定在35倍左右的合理区间。即便纳斯达克指数频创新高,其估值水平仍远低于2000年,表明本轮AI繁荣拥有坚实的业绩底座,并非泡沫崩溃的前夜。

2000年泡沫峰值PE | 2026年预期PE |

思科 152倍 | 英伟达 35倍 |

雅虎 108倍 | 微软 32倍 |

纳斯达克综指180倍 | 纳斯达克综指 35倍 |

三、AI已产生真实收入

2025年,美国数据中心年度投资额约为1200亿美元,是2000年的六倍。回溯2000年,宽带普及率仅为6%,电商渗透率不足1%;而在今天,微软Azure AI收入已实现连续多个季度的三位数增长,英伟达数据中心单季收入超过700亿美元。合同与订单,已取代概念与预期,成为当前AI投资的真实底色。

四、推理需求接棒训练

随着全球大模型基本完成初代建构,据麦肯锡 2026年算力需求模型显示,爆发式的“暴力预训练”算力增速将由 2024 年的接近 +280% 历史峰值,至 2027 年平滑降至约 +22% 的常态化增长。

另外据德勤官方调研指出,2026年推理算力将占AI总算力约66%,算力需求重心正从“训练大模型”的集中爆发阶段,加速转向以持续推理为核心的分布式应用阶段。这一结构性转折表明AI的基础设施建设与商业落地正在同步深化。

年份 | 训练算力增速 | 推理算力增速 |

2024 | +280% | +150% |

2025 | +120% | +200% |

2026 | +50% | +180% |

2027(预测) | +22% | +140% |

五、主流AI应用渗透率仍在爬坡

根据2026年6月最新发布的 Ramp AI Index(5万家全美企业发票硬数据),ChatGPT企业渗透率32.3%,Google Gemini为4.7%,Claude为34.4%,距离饱和还有很大空间。

AI 应用名称 | 企业渗透率 | 2026真实月活 (MAU) |

Claude (Anthropic) | 34.4% | 约 9000 万 |

ChatGPT (OpenAI) | 32.3% | 约 9.5 亿 - 10 亿 |

Google Gemini | 4.7% | 约 9.0 亿 |

相关AI股票的投资价值分析

公司 | 代码 | 2026年前瞻PE | 主要风险 |

SK海力士 | 000660.KS | 9倍 | 三星追赶、HBM价格下行 |

三星电子 | 005930.KS | 11倍 | 良率爬坡、存储周期波动 |

高通 | QCOM | 18倍 | 手机业务疲软、汽车收入占比低 |

LG电子 | 066570.KS | 约6.8倍 | 传统家电价格战,AI新业务转化需时 |

NAVER | 035420.KS | 约15倍 | 数据中心建设需持续巨额投入 |

SK海力士

2025年全年营业利润达47.2万亿韩元,为AI存储周期最大受益者。在英伟达Vera Rubin平台,SK海力士占据HBM4供应量的60%-70%。交银国际认为,全球存储行业处于本世纪最强上行周期,价格至少保持高位至2027年第一季度。

机构观点:花旗(C)2026年5月将目标价从170万韩元上调至310万韩元,维持买入评级,理由是HBM4价格2026年Q4环比涨30%、服务器DDR5价格翻倍。高盛(GS)将目标价上调至350万韩元,预计供需短缺延续至2028年,2027年HBM均价补涨约44%。

主要风险:基本面扎实但市场预期已较充分,股价部分定价未来数年增长。三星HBM市场份额已从2025年Q2的17%低点恢复至Q3的35%,并计划下半年量产HBM4,竞争加剧或压缩利润率。

三星电子

高盛预计2026年营业利润同比增长超8倍,HBM收入到2027年将飙升至约440亿美元。

机构观点:花旗2026年5月启动90天上行催化剂观察,目标价上调至46万韩元,预计2026年DRAM及NAND均价年增200%和186%。高盛将目标价上调至26万韩元(买入评级)。

主要风险:HBM4认证是积极信号,但良率爬坡仍是关键变量。此前因利润分配问题引发的罢工风波虽已平息,但薪酬协议中的奖金差距仍导致内部分歧。

高通

公司在AI领域布局定制芯片、服务器CPU、AI加速器及数据中心互联产品。JP摩根预计数据中心业务到FY2027年贡献超30亿美元,到FY2031年增至350亿美元。汽车业务方面,已与大众等合作开发智能座舱和自动驾驶系统,预计FY2031年汽车与物联网年收入达170亿美元,非手机业务占比约70%。

机构观点:JP摩根上调目标价为265美元,看好6月投资者日披露数据中心中长期指引。高盛首次覆盖给予“中性”评级,目标价135美元,担忧苹果客户份额流失。

主要风险:手机业务仍是拖累,内存短缺和涨价负面影响需求。苹果自研基带进度超预期及授权协议一年内到期,均构成潜在威胁。数据中心业务远期空间可观,但短期收入占比较低,且竞争日益激烈。

LG集团

黄仁勋访韩期间,LG集团将合作扩大至物理AI全流程,涵盖人形机器人、数据中心冷却及模块化建设。机构数据显示,LG电子2026年前瞻PE约6.8倍,LG集团控股公司2026年前瞻PE约6.1倍,估值处于低位。主要风险在于传统家电业务面临激烈价格战,盈利能力承压,且AI新业务的营收转化仍需较长时间。

NAVER

NAVER与英伟达推进“AI工厂”计划,扩建世宗数据中心。多家中机构在6月9日纷纷上调目标价:教保证券上调至39万韩元,大信上调至40万韩元,Kiwoom证券上调至32万韩元,均强调AI工厂新业务的估值提升效应。

市场测算NAVER 2026年前瞻PE约14-16倍。主要风险在于AI数据中心建设需要持续巨额资本投入,远期回报兑现存在不确定性。

总结:AI泡沫不在赛道,而在仓位

黄仁勋的韩国之行表明,AI基础设施建设真实且持续,产业链仍在加速运转。然而,投资与情绪应予以区分。黄仁勋作为英伟达CEO,其言论可为决策提供参考,但不宜作为买卖的唯一依据。AI基础设施并非泡沫,其背后有真实的订单、收入与用户增长。但散户对“沾AI即涨”的狂热,以及部分边缘概念股的过高估值,确实呈现出泡沫特征。

黄仁勋所称的“打折买入”,对于持有核心资产的长期投资者是合理鼓励;但对于以高杠杆追逐“AI概念彩票”的投机者而言,则可能成为接盘信号。