Meta与谷歌达成TPU协议:这对英伟达意味着什么

AI播客

Meta 和 Google 达成一项数十亿美元的 AI 芯片合作协议,Meta 将租赁 Google 的 TPU 以训练其大模型。该交易突显了 AI 算力需求的巨大,促使 Meta 构建包括 NVIDIA GPU 和 Google TPU 在内的多元化技术栈。此前 NVIDIA 财报亮眼但股价下跌,反映了市场对科技巨头 AI 投资可持续性的担忧。此次合作对 Google 而言是进攻信号,标志着 TPU 商业化并巩固其在 AI 算力供应链中的地位。对投资者而言,AI 算力市场正扩张,应关注整体市场规模而非单一供应商取代问题,AI 竞争正推动各平台构建多供应商生态系统。

TradingKey - 据《The Information》周四援引知情人士消息称,Meta Platforms Inc. (META) 与 Alphabet Inc. (GOOGL) 已达成一项为期多年、价值数十亿美元的AI芯片合作伙伴关系。根据该协议,Meta将租赁Google定制设计的TPU(Tensor Processing Units)来为其下一代大模型的训练和推理提供算力。该交易确保了Meta能够长期稳定地获取TPU产能,并印证了AI经济领域两家最强玩家之间日益加深的重叠。

第二阶段可能会使交易规模进一步扩大。最早从2027年开始,Meta可能会直接购买TPU芯片,用于装备其自有的数据中心——此举将推动Google进一步进入外部AI基础设施市场。

就在几周前,Meta才宣布计划购买“数百万”张NVIDIA Corp. (NVDA) GPU用于训练其Llama系列模型。现在,投入数十亿美元租赁TPU看似在“脚踏两只船”。实际上,这凸显了AI需求的旺盛。NVIDIA硬件仍是训练的主要引擎,但由于供应紧张、交付周期延长且价格高昂,上游的任何波动都可能导致整个产品路线图陷入停滞。没有任何一家大模型开发商能承受将其所有工作负载都押注于单一供应商的风险。

换言之,这笔交易与其说削弱了NVIDIA,不如说突显了当前AI算力需求的巨大规模。如果Meta希望跟上其AI雄心的步伐,现在必须构建一个融合了NVIDIA GPU、Google TPU以及潜在其他选项的多样化堆栈。

NVIDIA的“业绩炸裂,股价下跌”

回溯一下时间轴,影响会变得更加清晰:这一消息在NVIDIA财报周期间发布,放大了市场反应。NVIDIA刚刚发布了另一份近乎完美的报告——营收和EPS(每股收益)均超出预期,且对下一季度的指引再次看涨。公司预计销售额在764亿至796亿美元之间,中值远高于市场共识预期的728亿美元——这明确提醒人们,“AI列车仍在加速”。

然而,投资者的反应却大相径庭。财报发布后,NVIDIA股价在单日内下跌了5.4%。问题不在于业绩,而在于“已经增长到几乎无法再膨胀的预期”。争论的焦点已不再是NVIDIA是否强大,而是像Microsoft Corp. (MSFT)、Meta以及Amazon.com Inc. (AMZN) 这样的科技巨头是否能够——或者愿意——维持目前这种“不计成本”的AI投资节奏。第二个问题是,这些庞大的资本开支(capex)投入能否产生合理的收益,而不是演变成一个需要刹车的资本支出泡沫。

在这种背景下,即使是出色的前景预测也无法阻止怀疑情绪。当普遍的乐观情绪开始出现裂痕时,估值不可避免地会缩水。Meta达成TPU交易的消息同步传来,助长了“Meta正转向Google芯片——NVIDIA的垄断即将结束”的言论。从情绪上讲,这强化了人们对NVIDIA从“唯一选择”转变为“众多选择之一”的担忧,从而放大了财报后的跌势。

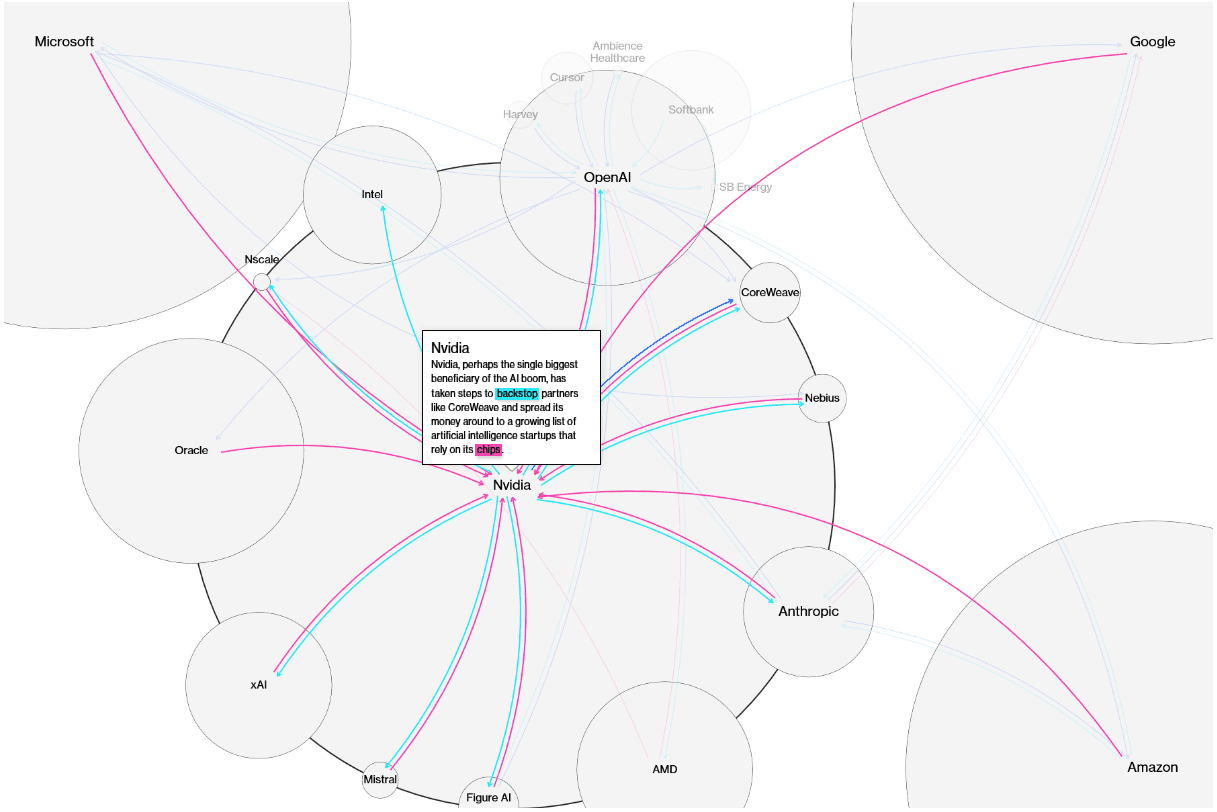

NVIDIA仍处于AI繁荣的核心;来源:Bloomberg

这对Google来说是一次胜利

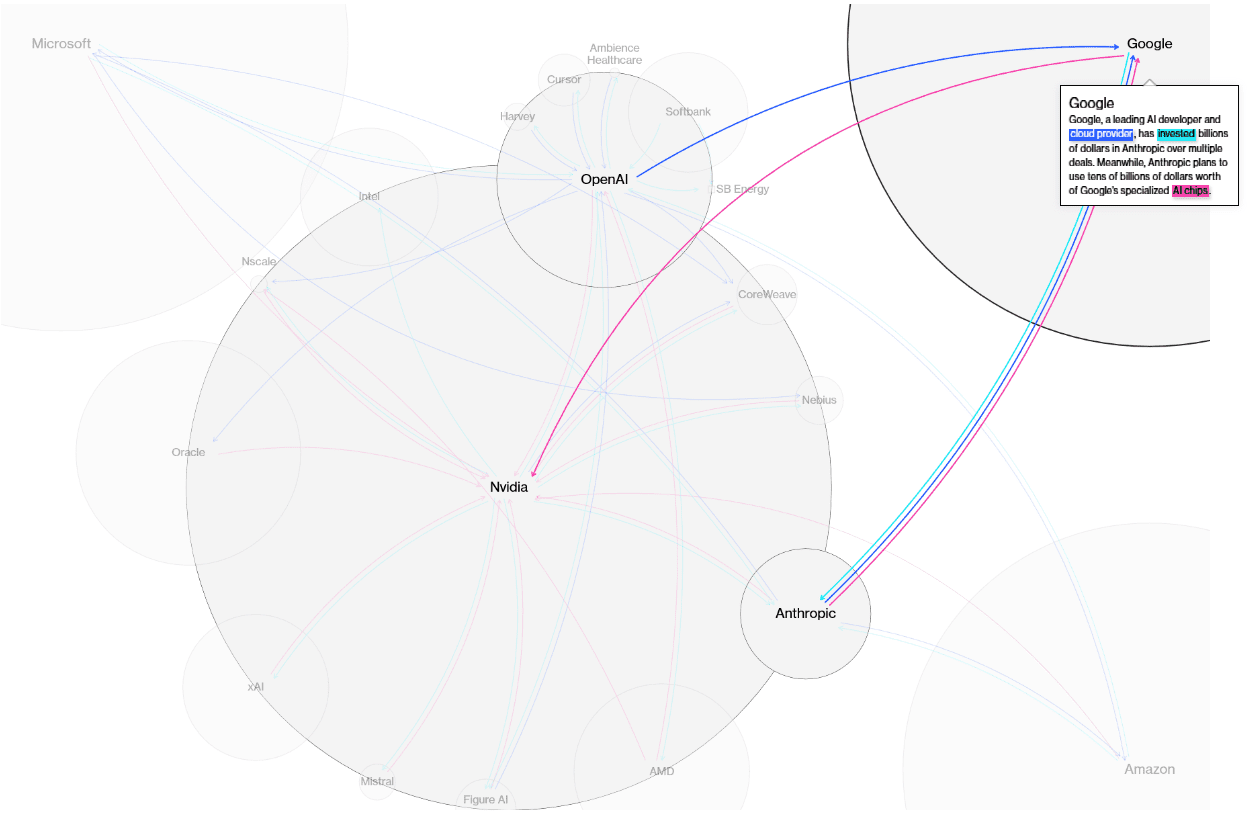

对于Google而言,这笔交易远不止一份大合同。在过去两年里,关于该公司的头条新闻都集中在防御上——即它是否能抵御来自新型搜索和模型竞争对手的冲击。现在,通过发布Gemini并同时向Meta这样的竞争对手出售TPU云产能,Google正在讲述一个不同的故事:它重回攻势。

Google的TPU开始向外部输出;来源:Bloomberg

这一合作伙伴关系也标志着TPU真正的商业化。最初作为内部基础设施的组件,现在正变成一个高利润、对外销售的产品线。向外部巨头租赁TPU产能不仅增加了Google Cloud的营收,还巩固了其在“AI算力供应链”中的地位,使其与NVIDIA、Advanced Micro Devices Inc. (AMD) 以及其他开发专有芯片的超大规模云计算厂商展开直接竞争。

在同一波AI浪潮中,Google体现了“新斜率故事”,而NVIDIA则面临着“高空飞行能持续多久”的问题。市场往往会给前者以短期的情绪溢价奖励。

对投资者的意义

从交易的角度来看,结论很直接。短期内,资金正流向那些能够讲述新鲜增长故事的公司——在这里是Google。与此同时,NVIDIA正从一个不可逾越的神话向一个仍占主导地位但估值更趋正常的强势企业转变。

从行业角度来看,这份合同发出了一个信号:AI算力市场整体正在扩张,而非轮动。Meta既愿意购买NVIDIA GPU,又同时租赁Google TPU,这表现出的是乐观态度,而非自相矛盾。维护多套硬件和软件堆栈是昂贵的;只有在Meta相信未来的AI需求能够证明其合理性时,这样做才有意义。没有任何一家供应商能再满足全球AI领军者的吞吐需求——蛋糕本身增长得比任何一家公司的份额都要快。

因此,投资者的关注点应从询问NVIDIA是否会被取代,转向考虑整个AI硬件市场的规模能达到多大,以及NVIDIA、Google的TPU部门、AMD等各大主要供应商各自能占据多少份额。

归根结底,真实的故事更简单:AI竞争正在迫使每个主要平台扩大算力来源,构建多供应商生态系统。对于该行业的长期轨迹而言,这种进化远比任何一只股票价格的周度波动更为重要。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。