繁荣后的重力:深度剖析2026年美股市场的三重核心风险与逻辑拐点

AI播客

标普500指数在2025年底达到6,845点,涨幅近80%,当前前瞻市盈率22倍,远超十年平均18.7倍。2026年市场若要实现8,000点目标,企业盈利需保持15%-20%增长,这可能触及利润率物理瓶颈。AI变现将从叙事转向回报率量化,若投入无法转化对等收益,股价将受压。当前估值已透支未来增长,均值回归风险显现。尽管存在生产力奇迹的可能性,但衰退概率不容忽视,投资者应关注抗周期板块及美债。

在经历了一场长达三年的跨年度史诗级上涨后,美国股市正站在一个极其微妙的心理与财务锚点之上。从2023年初的3,800点起步,标普500指数在三年间不仅跨越了高通胀与紧缩周期的阴影,更在2025年底以6,845点的历史高位收官,累积涨幅接近80%。这种近乎翻倍的资产增值速度,在美股历史上亦属罕见。

来源:TradingView

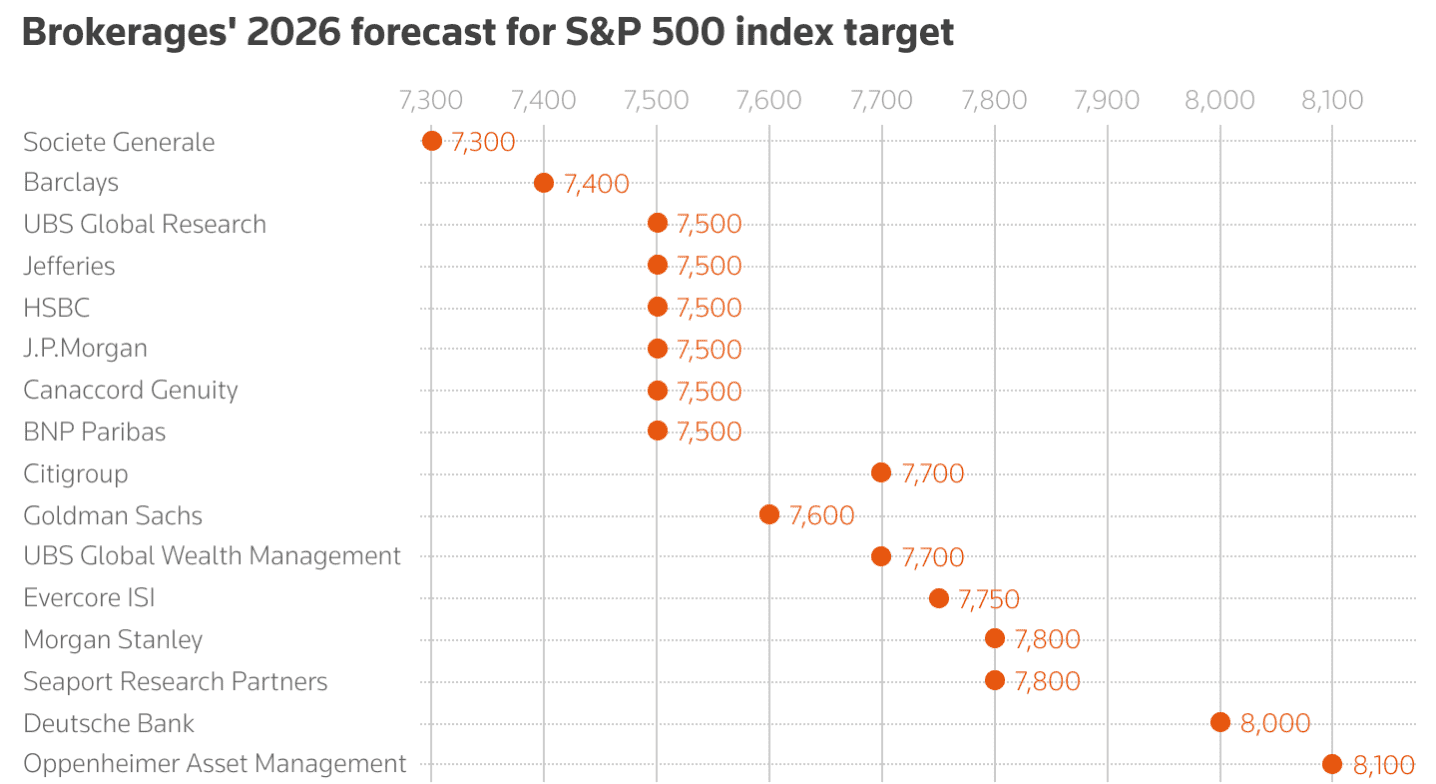

然而,当华尔街各大顶级投行纷纷上调2026年的预测目标——如奥本海默(Oppenheimer)喊出的8,100点,以及高盛与摩根大通普遍10%至15%的上涨预期时,市场共识的“极端乐观”本身已演变为一种潜在的系统性风险。

来源:Reuters

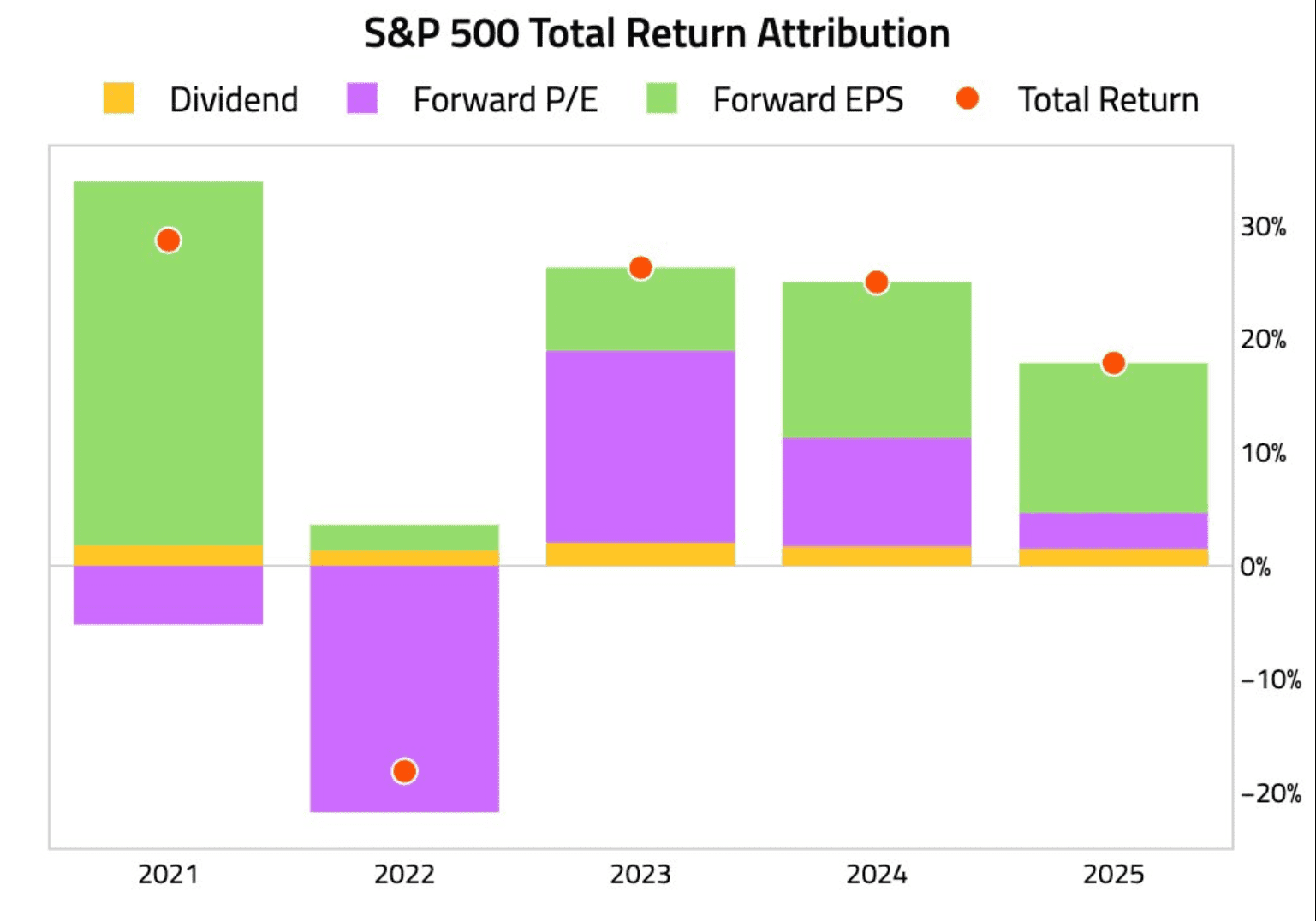

这种风险的核心在于“容错率”的急剧丧失,美股过去三年的繁荣逻辑经历了两层演变:2023至2024年是由AI愿景驱动的估值扩张(Multiple Expansion),而2025年则是AI资本开支转化为实际每股盈利(EPS)增长的业绩兑现期。

来源:The Daily Shot

进入2026年,市场若要实现投行预设的8,000点目标,在估值不回落的前提下,盈利必须保持15%至20%的增长速度。这已不再是单纯的经营挑战,而是对企业利润率与生产力极限的一次极端压榨。本文将从估值均值回归、AI变现周期以及利润率物理瓶颈三个维度,深度解析2026年美股可能面临的逻辑重塑。

1. 估值重力的回归:均值修正是不可逾越的金融法则

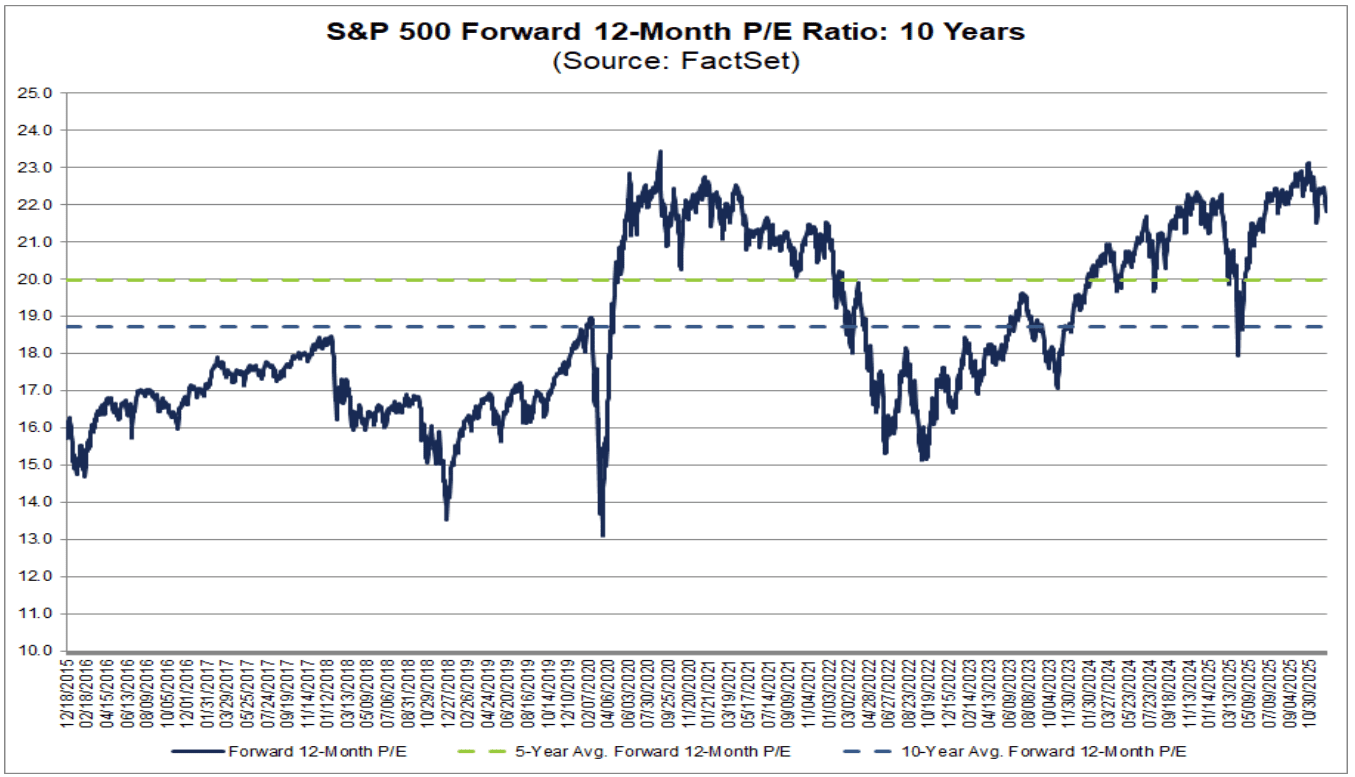

在金融市场的非线性波动中,均值回归(Mean Reversion)是少数具有“物理重力”特征的法则。根据FactSet的最新统计数据,当前标普500指数的前瞻市盈率(Forward P/E)已触及22倍附近,这不仅远超18.7倍的十年平均水位,更大幅偏离了20倍的五年平均线。当估值脱离了利润支撑的“引力范围”,股价便会演变为一种纯粹的心理溢价。

来源:FactSet

这种高估值的背后,隐藏着市场对“完美预期”的脆弱依赖。历史经验表明,价格始终是价值的影子,当影子跑得太快、偏离太远,终究需要停下来等待实体的跟进。2026年的风险在于,估值的下修往往不需要毁灭性的利空事件作为诱因,仅仅是“利好不再超出预期”,就足以触发布局者的筹码兑现。目前市场处于一个极度敏感的分位点,这种状态如同被拉伸至物理极限的橡皮筋,其内部的应力正在寻找释放点。因此,站在2026年的起点,由于当前估值已经透支了未来的增长空间,向上的每一个点位都显得阻力重重,而向下的均值修正则更符合金融市场的内生动力。

2. AI变现的“审判日”:从叙事驱动转向严苛的回报率量化

自2023年生成式AI重塑科技板块以来,市场风险感知的讨论从未停止。然而,真正的风险往往不在于被广泛关注的“泡沫破裂”,而在于市场评价逻辑的冷酷转型。回顾过去两三年的商业地产风险讨论,可以发现一个明显的反直觉现象:当所有人都在防范风险时,风险往往会被提前对冲或消化。相比之下,2026年AI板块面临的真正危机是投资者耐心的消磨,以及从“谈梦想”到“算细账”的范式转移。

2026年将成为AI资本开支的“审计之年”。过去三年,以“美股七巨头”为代表的科技先锋投入了数千亿美元用于算力基建(CAPEX),市场此前对此表现出极高的宽容度。但进入2026年,投资者将不仅关注资本开支的增速,更会以近乎苛刻的眼光审视资本回报率(ROI)。这种“极度谨慎”的心理状态意味着,市场已不再满足于Demo级的技术展示,而是要求看到AI对传统业务利润率的实质性贡献。如果大规模的投入无法在报表端转化为对等的变现逻辑,或者关键杀手级应用的变现进度推迟,即便技术本身具有革命性,股价也将面临估值中枢下移的严惩。

3. 利润率的物理瓶颈:被榨干的柠檬与增长的天花板

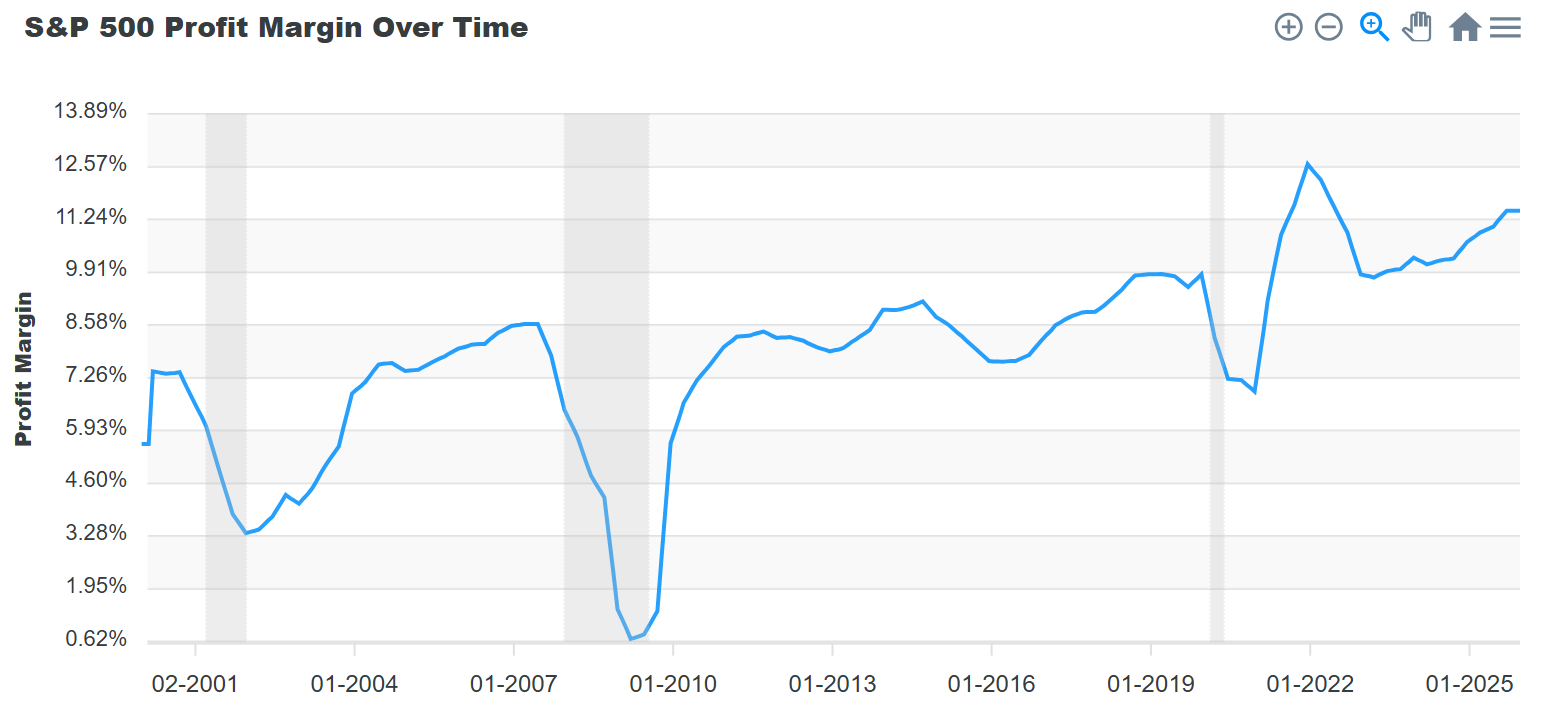

如果说估值是市场的心理博弈,AI变现是未来的不确定性,那么利润率的触顶则是企业造血能力的实质性约束。观察过去二十余年的标普500指数净利润率走势可以发现,该指标具有极强的周期回复特征。在经历了2023至2025年的降本增效后,当前美股整体的净利润率已逼近历史峰值。

来源:DQYDJ

这种利润率的扩张在过去三年主要依靠三大“挤水分”手段:极致的供应链优化、利息支出的滞后性红利,以及由于通胀环境带来的溢价能力。然而,这种逻辑在2026年面临崩塌。首先,工资刚性上涨压力抵消了部分技术红利;其次,在“更高、更久”的利率环境下,企业低成本债务的再融资压力开始实质性显现。当利润率这颗柠檬已经被挤压到物理极限时,企业若要维持华尔街预期的EPS增速,唯一的途径就是营收的规模化爆发。但在全球经济低斜率复苏的背景下,营收端的突围远比成本端削减更为艰难。一旦利润率曲线开始受周期引力影响向下弯曲,其对美股业绩弹性的杀伤力将不可小觑。

反转逻辑分析:生产力奇迹的概率弹性

当然,在分析下跌风险的同时,必须预留出“生产力奇迹”出现的可能性。如果2026年AI不仅在科技领域实现突破,更真正下沉到制造业、法律、咨询等传统支柱产业,实现全要素生产率的阶跃式提升,那么当前的利润率天花板和估值上限都将被打破。在这种剧本下,业绩的爆发力将完全覆盖估值回归的压力。然而,摩根大通在最新的展望中依然预测2026年面临约35%的宏观衰退概率。在这一背景下,理性的投资者不应将赌注全部押在奇迹发生上,而应意识到市场正在进入一个容错率极低、波动性极大的敏感区间。

总结而言,2026年的美股市场是一场在高空钢丝上的极致平衡。在重力回归、变现考核与利润瓶颈的交织下,市场对任何负面信号的反应都将是乘数级的。对于投资者而言,理解这些被乐观共识所掩盖的底层风险,并提前布局必选消费等抗周期板块或低敏感性的美债资产,将是应对潜在“深蹲”的关键。在繁荣的尾声,保持对金融规律的敬畏,往往比单纯追求涨幅更能决定长期的投资胜负。