京东(JD)三季度财报:巨额投资回报潜力可期,唯有耐心者方能获益

概述

京东仍是今年少数未迎来显著股价上涨的中国科技巨头之一。事实上,其股价年内已下跌9%。极低的估值水平,加之强大的商业模式和财务实力,为其提供了坚实的下行保护。京东股票蕴含巨大上涨潜力,但唯有愿意承受当前市场负面情绪的耐心投资者方能获益。

财报回顾

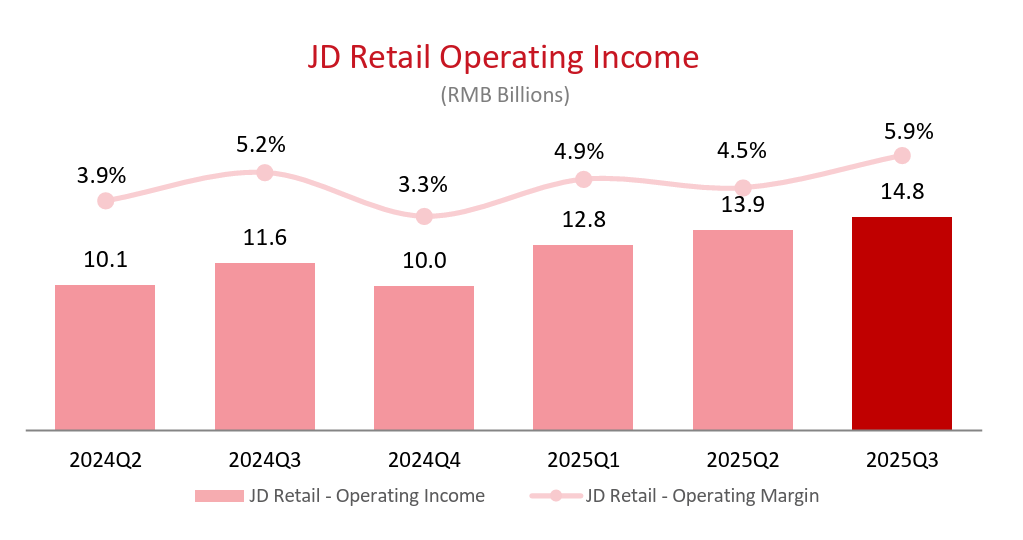

公司于11月13日周四开盘前公布三季度财报,受整体市场暴跌影响股价下跌1.7%。但财报中仍显现积极信号:每股收益超预期,京东零售业务运营利润率达5.9%。

指标 | 2025年三季度实际值 | 2025年三季度预期值 | 2024年三季度实际值 | 超/低预期 | 同比变化 |

总净收入 | 2991亿元 | 2940亿元 | 2604亿元 | 超预期 | +14.9% |

非GAAP摊薄每股收益 | 3.73元 | 2.75-2.89元 | 8.68元 | 超预期 | -57.1% |

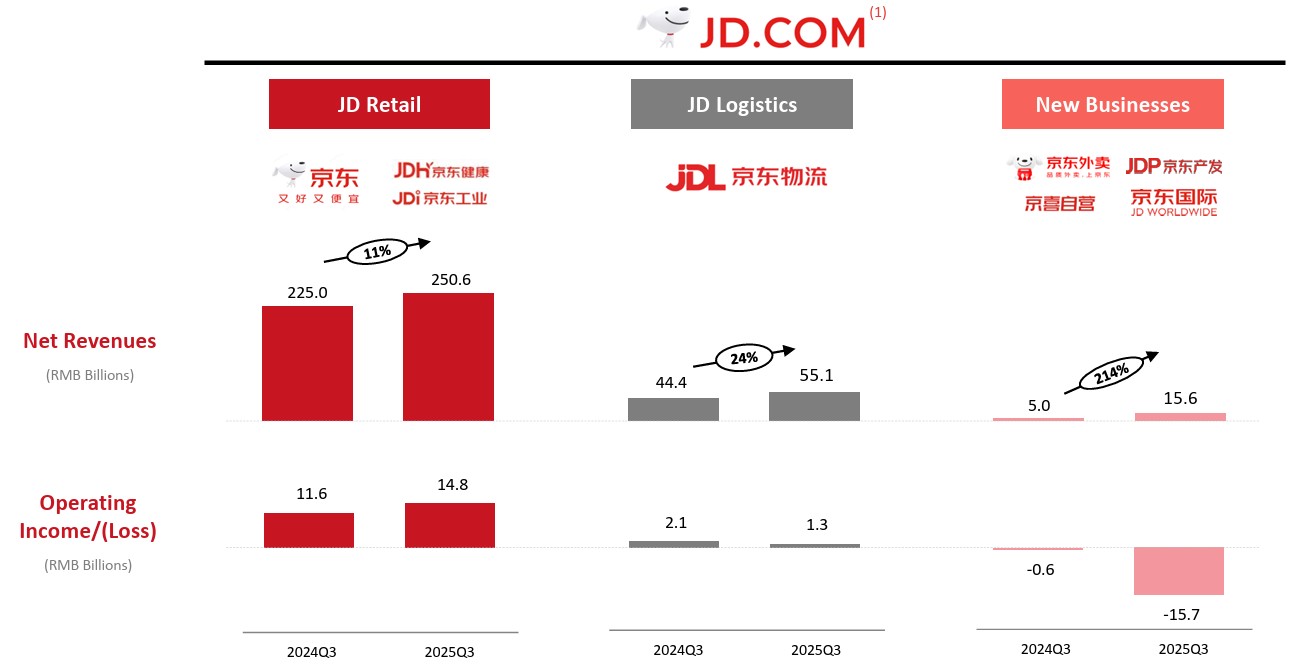

京东零售营收 | 2506亿元 | 2490亿元 | 2249亿元 | 超预期 | +11.4% |

京东物流营收 | 551亿元 | 530亿元 | 444亿元 | 超预期 | +24.1% |

非GAAP营业利润率 | 0.1% | 5.0% | 5.0% | 未达预期 | -4.9个百分点 |

来源:投资者简报

京东零售

京东零售是京东的核心业务板块,涵盖电子商务领域。其商业模式以自营为主,通过持有库存并从商品销售价与采购价差中获取毛利。

但其亦运营第三方电商业务,作为买卖双方的交易平台(类似阿里巴巴模式)。该业务目前规模较小(占零售总收入10%),但增长迅猛,凭借高利润率为公司整体盈利作出贡献。零售板块下还包含京东健康和京东工业品——规模较小的业务单元。

由于上季度基数较高,京东零售业务同比增长仅为10.5%。该业务主要由电子产品和家电销售驱动,而众所周知,去年全国范围内的旧家电换购活动曾显著提振京东零售近期的营收表现。随着政策效应逐渐消退,我们观察到增长率正趋于常态化。从第三季度财报可见,家电产品线同比仅增长4.9%。

第三方平台与综合商品板块分别实现18.8%和23.7%的强劲增长,主要驱动因素包括:1)供应链投资成效显现;2)外卖业务新增用户开始消费非食品类商品。

得益于更优的产品结构(杂货占比高于家电)及供应链优化效应,零售毛利率从去年同期的5.2%提升至5.9%。需注意的是,第三方平台业务同样具有增益利润的特性。

来源:投资者简报

京东物流

物流是京东的核心竞争力之一。完善的物流网络保障了高效配送。京东物流既服务于公司内部电商业务,也承接外部客户订单。与菜鸟、中远等竞争对手不同,京东基本拥有自有物流资产,其庞大的仓储网络堪称支撑电商业务的支柱。

公司 | 模式 | 公司仓库数量(2025年) | 总面积(平方米) |

京东物流 | 重资产 | 3,600+(自有及第三方) | 3,400+万 |

菜鸟 | 轻资产 | 1,100+(全球网络) | 1,650万 |

顺丰速运 | 重资产 | 约500-1000个(枢纽及设施) | 2000-3000万(估算) |

圆通速递 | 轻资产 | 79个分拣枢纽 + 28,900个网点 | 无(侧重网点) |

第三季度物流板块实现同比增长24%,主要源于新增客户。其他贡献因素包括现有物流网络的优化与技术创新,以及近期海外扩张举措。

新业务板块

新业务板块规模最小但增速最快。该板块主要涵盖今年初推出的外卖业务及非食品配送业务(近期并入的达达纽斯)。此外还包含地产投资、折扣店及所有海外业务,但这些业务占比极小,故不作详述。

传统外卖业务模式的收入来源包括:

- 配送费——由顾客按订单支付

- 商户佣金费——餐厅为在平台展示支付的费用

- 广告费——商户为提升应用内曝光率支付的额外费用

目前,京东主要对入驻平台的商家收取0%的费用,这是其扩大市场份额战略的一部分。

第三季度,新业务收入同比增长213.7%,达到近155.9亿元人民币。然而,在营收高速增长的同时,公司也出现了157.4亿元人民币的巨额亏损,主要源于对消费者的补贴和折扣——这也是每股收益低于去年的主因。管理层致力于削减亏损,通过逐步降低激励措施,使该业务板块实现长期盈利。

资产负债表与现金流

来源:投资者简报

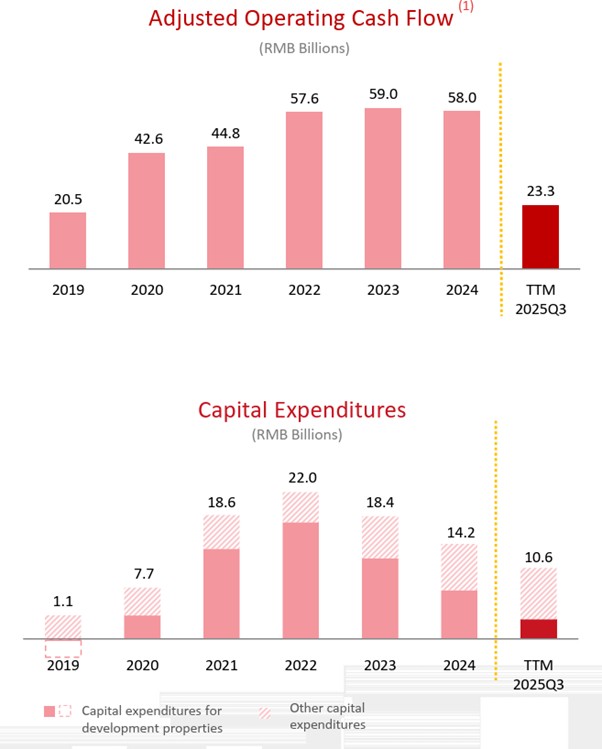

京东历久证明其现金流生成能力。即便在疫情期间,公司仍保持强劲的经营现金流。当前资本支出显著提升,主要源于新近推出的外卖业务。尽管资本投入庞大,经调整的自由现金流仍保持严格正值。

来源:公司申报文件

竞争格局与展望

近年来行业内卷加剧引发恶性价格战,京东利润率持续承压,市场份额亦被拼多多和阿里巴巴蚕食。目前京东市占率略低于拼多多(约20%),但远落后于阿里巴巴(50%)。

然而,有充分证据表明京东将继续成为中国电商行业的主导力量之一并保持市场份额,这主要得益于其自有品牌模式和内部物流体系的特性,二者共同确保:1)高产品品质;2)高效配送;3)注重物流优化;4)卓越用户体验。

在餐饮配送领域,京东当前市场份额仅约5%,位居全国第三。美团以65%-70%的市场份额占据主导地位,阿里巴巴旗下饿了么以20%-25%稳居第二。然而京东外卖在高端配送领域表现亮眼,仅用一年时间便占据45%份额。

京东在该国外卖行业建立长期业务并扩大市场份额的可能性极高,原因如下:

● 拥有成熟的电商业务,7亿多活跃用户可为外卖业务提供客源,且已建立超市配送业务(达达),意味着无需从零构建基础设施

● 强大的自营物流网络保障配送安全及时

● 与大型商户建立紧密合作关系,商户愿意为更高品质配送服务付费

● 雄厚资产负债表为长期价格战提供坚实后盾,现金债务比在三家竞争对手中最高

| 阿里巴巴(BABA) | 京东(JD) | 美团(3690.HK) |

现金及等价物+短期投资 | 4163亿元 | 2234亿元 | 1889亿元 |

总债务 | 2321亿元 | 471亿元 | 448亿元 |

净现金头寸 | 1842亿元 | 1763亿元 | 1441亿元 |

现金债务比率 | 1.79 | 4.74 | 4.21 |

*数据源自第二季度报告

总体而言,当前非理性的竞争状态不可能永远持续,市场参与者迟早会重新聚焦于变现与盈利能力扩张。此外,这场竞赛的赢家未必是唯一赢家。许多市场中存在两个或多个成熟的外卖平台。例如美国就有三大平台——DoorDash、Uber Eats和Grubhub。

凭借上述所有优势,京东在未来几年内不仅有望维持其在传统电商领域的市场份额,更有可能实现市场份额翻番。不仅如此,外卖业务未来的利润率很可能高于京东电商业务的历史平均水平,从而提升整体盈利能力。

估值分析

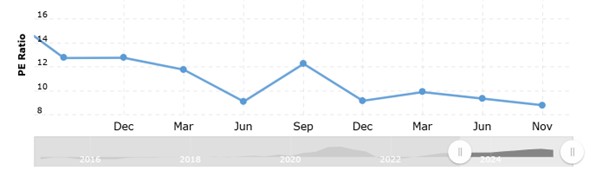

京东当前前瞻市盈率低于9倍,低于近两年12倍的平均水平。当前9倍的估值倍数也显著低于阿里巴巴(18倍)、美团(20倍)和拼多多(14倍)等同行。我们认为市场对京东的惩罚过于严厉,其市盈率应回归12-13倍区间,这意味着股票存在30%-40%的上行空间,目标价为每美国存托凭证40-42美元。

来源:macrotrends.net

风险及股价可能长期低迷的原因

总体而言,京东是业务模式成熟的行业巨头;但其股票投资回报率却呈现截然不同的景象。自2014年IPO以来,股价累计涨幅仅58%,年均增长率仅4.8%。

缺乏催化剂:京东面临的核心问题在于缺乏明确的股价上涨催化剂。例如阿里巴巴的催化剂是人工智能。京东在AI领域的布局更为低调,主要聚焦内部应用(如物流优化),而阿里巴巴的布局则更为全面,涵盖云计算、语言模型及芯片领域,更易引起投资者关注。

持续的价格战:此外,电商和外卖领域的激烈价格战可能持续时间超出预期,这将令市场感到不满,因为价格战直接压低了利润率。例如,包含外卖业务的新业务板块预计将产生逾400亿元人民币的运营亏损,实现盈亏平衡可能需要数年时间。每增加10亿元人民币的运营亏损,相当于利润率压缩近0.1个百分点。

市场份额流失:另一潜在风险是电商领域预期中的份额下滑。近年来,以拼多多为代表的低价商品平台正蚕食京东的市场份额——后者更偏向高端消费领域。若中国消费者持续保持价格敏感性,这对京东将构成不利影响。