财报前瞻|AI驱动阿里Q1云业务加速领跑,淘宝闪购烧钱致利润显著承压

市场普遍共识本季度阿里总收入预计将维持低个位数小幅增长,但利润指标面临显著下行压力。市场焦点则集中在高额战略投入以及AI驱动增长的潜力上。

阿里巴巴将于近期发布2026财年第一季度财报。根据彭博分析师预期,营收为2534.19亿元,同比增长4.19%;调整后EPS为15.82元,同比下降3.76%;淘天集团营收为1217.11亿元,同比增长7.35%;阿里云营收为318.61亿元,同比增长20.01%。

上季度业绩回顾

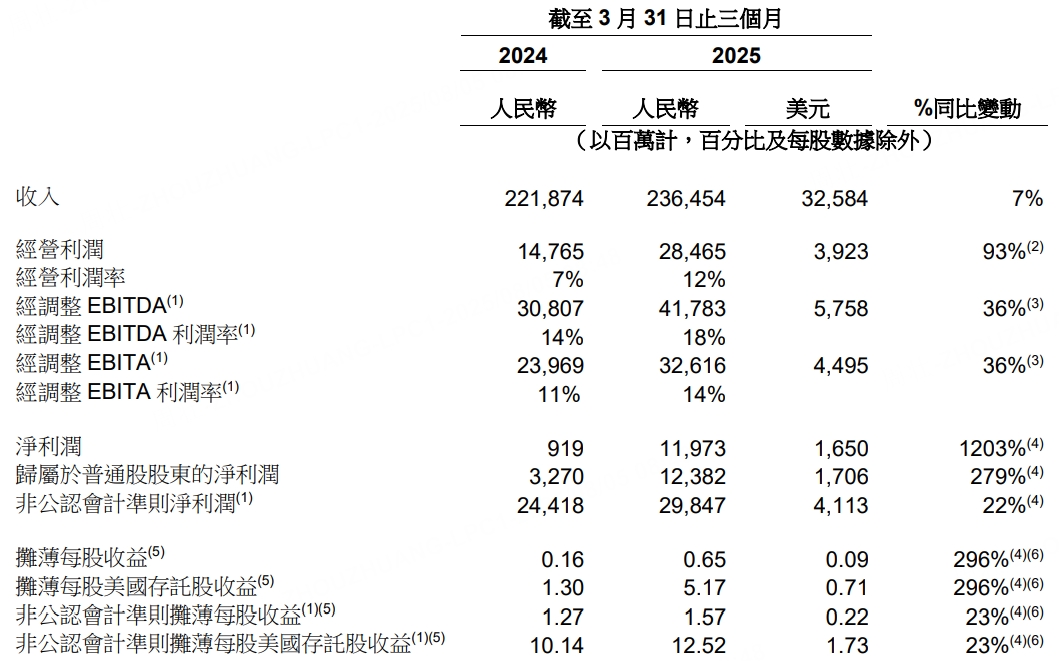

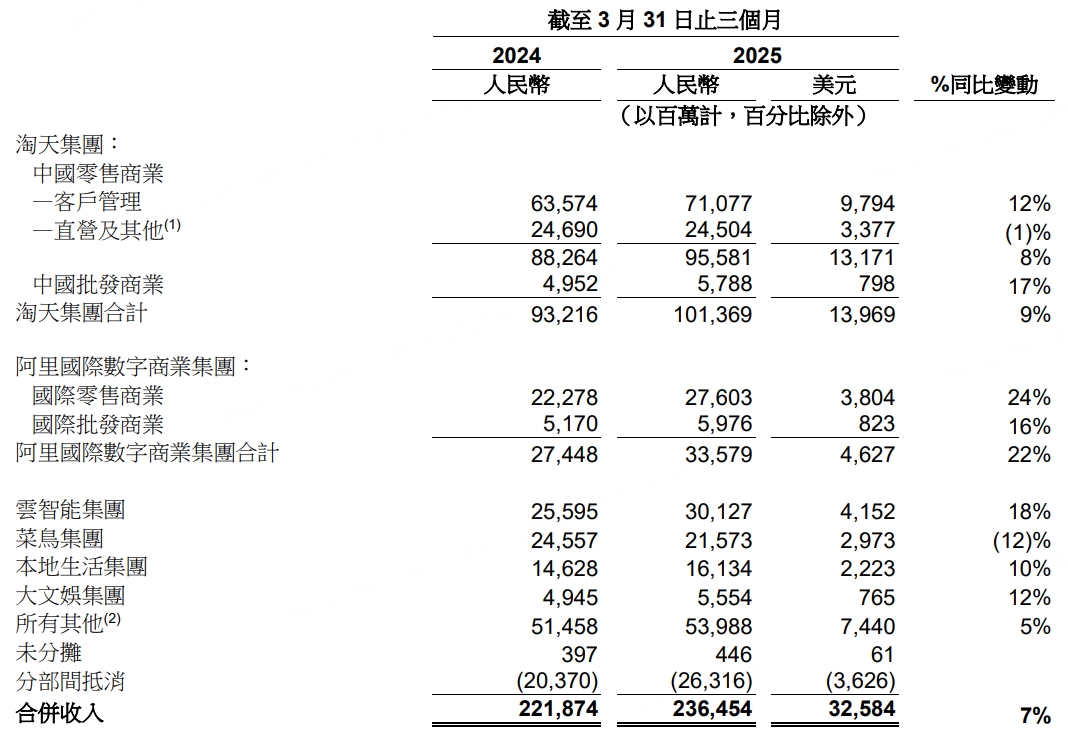

财报显示,阿里巴巴第四季度营收2364.54亿元,同比增长7%;非公认会计准则调整后净利润298.47亿元,同比增长22%;调整后每股收益12.52元,同比增长23%。

分业务来看,淘天集团收入为1013.69亿元,同比增长9%;阿里云收入为301.27亿元,同比增长18%,其中AI收入连续七个季度三位数增长;本地生活集团收入同比增长10%至人民币161.34亿元;大文娱集团收入为55.54亿元,同比增长12%。

本季度业绩看点:AI驱动云业务加速增长,闪购投入致利润承压

总体营收增速预计温和:多家券商发布的业绩前瞻报告显示,预计阿里巴巴2026财年第一季度营收将维持低个位数小幅增长。国信证券预测本季度营收为2478亿元,同比增涨2%;国海证券预测营收为2456亿元,同比增涨1%。收入增长放缓,主要原因之一是高鑫零售、银泰等业务的剥离。例如东方证券将2026财年营收预测从10642亿元降至10229亿元,就与相关业务出表密切相关。不过,尽管整体增速放缓,但各业务板块表现分化,部分板块仍有增长亮点。

淘天集团:淘天集团作为阿里巴巴电商业务的核心,预计在本季度仍将保持一定增长态势。国信证券预计2026财年第一季度淘天集团GMV同比增长6%。公司在提升用户体验、优化商家服务以及拓展新业务模式上持续发力。比如,在大促活动期间积极推动营销创新,为商家提供更多流量支持与营销工具,促进商品销售。同时,随着消费市场逐渐复苏,消费者线上购物需求有所回升,也为淘天集团的增长提供了有利环境。另外,核心商业收入方面,预计同比增长11%,主要得益于全站推以及0.6%的技术服务费贡献,不过受季节性因素影响,环比可能出现降速 。

国际数字商业:阿里国际数字商业集团有望延续快速增长态势。国海证券预计该集团本季度营收348亿元,同比增长19%,环比增长4%。在全球电商市场持续扩张的背景下,阿里巴巴旗下如速卖通等国际零售平台通过优化供应链、提升物流配送时效以及拓展新兴市场等举措,订单量实现稳健增长。以速卖通为例,其不断扩大 “Choice” 模式,为消费者提供更优质、确定性更高的物流和服务体验,增强了平台在国际市场的竞争力,带动广告收入和直接销售收入的增长。同时,Lazada凭借差异化的国家战略,在菲律宾、泰国等重点市场订单增长迅速;Trendyol在土耳其市场也继续保持增长势头和市场领导地位 。

云智能:云智能集团是本季度业绩的一大看点,有望成为增长的强劲引擎。国信证券及东方证券均预计2026财年第一季度云收入同比增速将攀升至22%左右。在当前AI浪潮下,下游AI相关需求激增,对上游算力需求形成强大反哺。阿里作为国内云市场的龙头企业,一季度市场份额达33%,稳居第一,充分受益于这轮AI红利 。在技术层面,阿里持续推进AI布局,4月29日推出国内首个混合推理模型Qwen3,后续又陆续推出Embedding系列模型、适配苹果MLX等。在应用端,5月8日夸克推出全新 “深度搜索” 产品,6月其MAU已达到1.56亿,展现出云智能集团在AI领域的技术实力和市场影响力,为营收增长提供有力支撑 。

本地生活:本地生活集团在淘宝闪购业务的推动下,预计营收将实现显著增长。国海证券预计淘天集团+本地生活集团本季度营收1480亿元,同比增长12%。淘宝闪购自推出以来,发展迅猛,7月初宣布启动500亿元直补计划后,业务规模快速扩张,与饿了么协同发展,日订单量超8000万,日活跃用户超2亿。然而,这一增长背后是高额的补贴成本投入,对利润端产生较大压力,这也将是市场关注本地生活集团业绩表现的重点。

菜鸟与大文娱:菜鸟网络业务预计营收会出现一定下滑,国信证券预计本季度收入将下降5%。主要原因可能是宏观经济环境对物流需求的影响,以及行业竞争加剧导致市场份额受到一定挤压。而大文娱板块预计将保持相对平稳的增长,国信证券预计收入增长5%,该板块在内容创新、用户体验提升等方面持续投入,逐步释放增长潜力,但短期内难以成为集团业绩的爆发点 。

华尔街分析师观点

摩根士丹利最新研报表示,将阿里巴巴美股目标价从180美元下调至150美元。该行指出,预计阿里巴巴在截至6月的第一财季,于外卖和闪购业务上的投入已达约100亿元,这将导致其短期盈利承压。并进一步预计,阿里在第二财季的相关投入可能翻倍至200亿元,将拖累其淘天集团与本地生活集团的EBITA同比下跌超过40%。尽管如此,该行仍看好阿里巴巴AI赋能的潜力。

Benchmark维持对阿里巴巴的“买入”评级,目标价176美元,因在食品配送和即时零售服务方面增加投资,下调2026财年第一季度和全年盈利预期,将此投资初步定性为防御性举措,以应对京东竞争。但同时指出阿里巴巴财务实力强,作为领先的生成式AI和云基础设施提供商地位不变,将股价疲软视为买入机会 。

瑞穗将阿里巴巴目标价从160美元下调至149美元,维持“跑赢大盘”评级。因本地商务领域竞争加剧,特别是食品配送方面影响利润率,预计第二季度环比出现“显著的利润率收缩”,竞争压力延续至2025年下半年及2026年,因阿里巴巴500亿补贴计划下调相关EBITDA预测 。