从树屋到城堡,Airbnb如何颠覆传统旅游市场

投资论点

TradingKey - Airbnb 作为全球短租市场领导者,凭借多样化房源、Remote Work Hubs 及 Airbnb Experiences 等创新产品,精准捕捉疫情后灵活住宿与个性化旅行的需求,2024年市场份额达44%,远超竞争对手。公司通过服务费驱动的稳健收入模式及新兴市场扩张,展现强劲增长潜力。基于DCF估值,目标股价126.86-132.08美元,反映其竞争优势。然而,需警惕监管限制、竞争压力及经济下行风险。宏观经济韧性及宽松金融环境为Airbnb提供有利支撑,使其成为短租行业投资的优选标的。

Source: TradingKey

Source: Airbnb, TradingKey

公司概况

Airbnb, Inc.是一家成立于2008年的美国公司,运营全球领先的在线市场平台,提供短期和长期民宿租赁、独特体验及相关服务。作为中介平台,Airbnb通过连接房东与旅客,满足从公寓到城堡的多样化住宿需求,自身不持有任何物业,依靠每笔预订收取佣金。该平台覆盖200多个国家,拥有超过800万活跃房源,服务约2亿用户,以其灵活性和个性化选择颠覆传统酒店行业。Airbnb持续创新,满足全球旅客需求,同时赋能房东创收,成为短租市场的领导者。

行业竞争分析

Airbnb 身处在线旅游和住宿行业,这一领域竞争异常激烈,其主要对手包括 Booking.com、Expedia、Vrbo 和 TripAdvisor Rentals 等知名平台。这些竞争者各具特色:Booking.com 以传统酒店预订和汽车租赁为核心优势,Expedia 提供从机票到住宿的综合性旅行服务,Vrbo 专注于家庭和团体整租市场,而 TripAdvisor Rentals 则凭借其强大的用户评论体系吸引客户。

.jpg)

Source: Company Reports, TradingKey

有别于传统竞争对手,Airbnb 在在线旅游和住宿行业中另辟蹊径,专注于短租市场,并以提供多样化、个性化的住宿体验而闻名。除了常规的酒店和度假村,Airbnb 的房源种类丰富多样,包括树屋、船屋、城堡等独特选择,满足了从城市公寓到乡村小屋、从经济型到豪华型的广泛需求。这种差异化的策略不仅吸引了追求独特旅行体验的消费者,也帮助 Airbnb 在竞争中脱颖而出。无论是预算有限的背包客,还是寻求奢华享受的高端旅客,Airbnb 都能提供量身定制的解决方案。

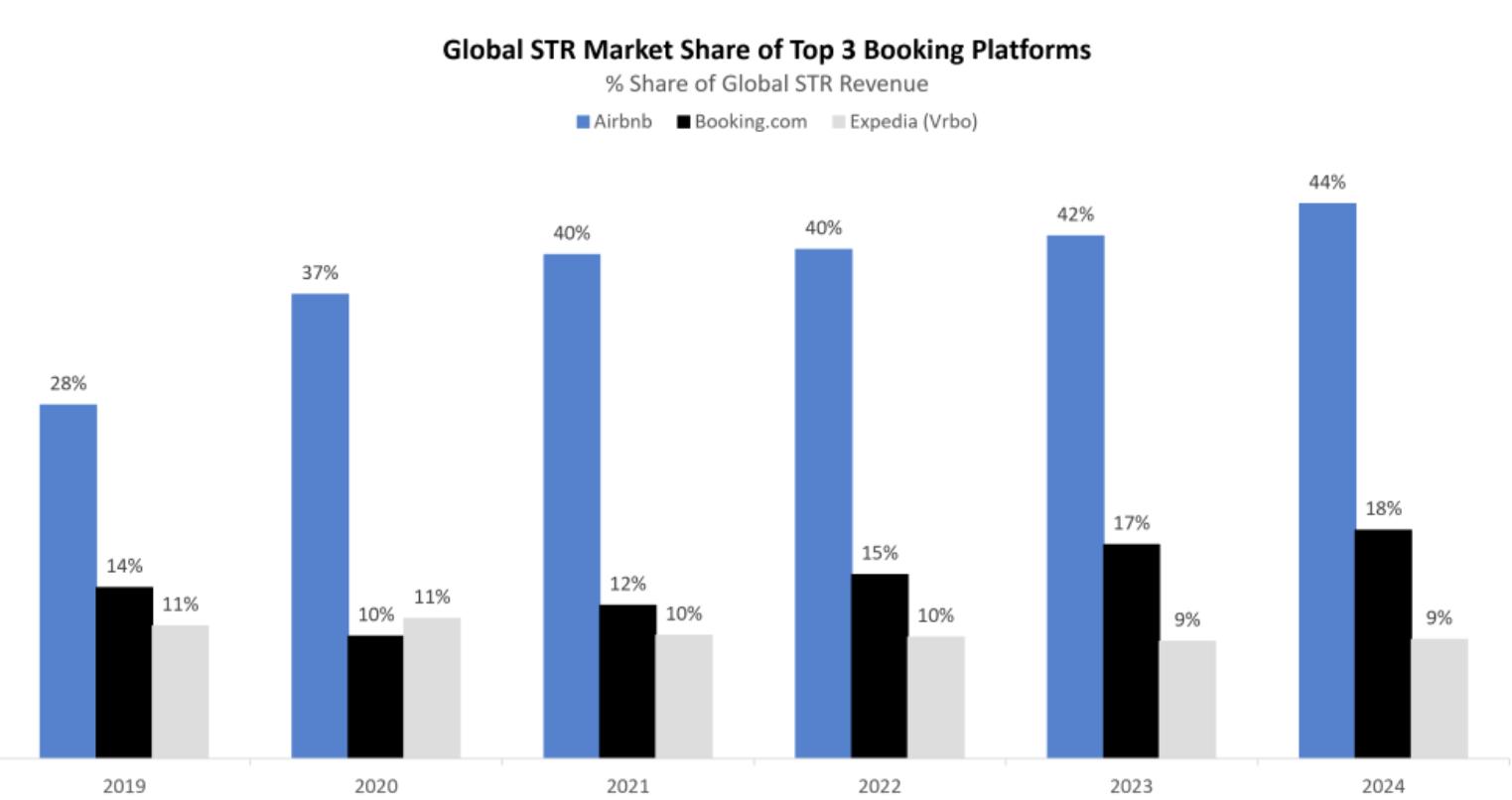

近年来,短租行业因消费者对灵活、个性化旅行体验的需求激增而迅速发展。根据Skift Research 的数据,截至2024年,全球短租市场总值已达1830亿美元,由 Airbnb、Booking.com、Expedia/Vrbo 和 TripAdvisor Rentals 等主要玩家主导。其中,Airbnb 以44%的市场份额稳居行业首位,远超 Booking.com(18%)和 Expedia/Vrbo(9%)。这三大平台合计占据市场71%的份额,其余29%则由小型平台和直接预订瓜分。值得注意的是,Airbnb的市场表现尤为亮眼。尤其是在疫情后的市场复苏期,其全球市场份额从2019年的28%跃升至2024年的44%,展现了强劲的增长势头。这一数据不仅凸显了 Airbnb 在短租市场的领导地位,也反映了其成功抓住消费者需求变化的能力。

为了维持并进一步扩大市场份额,Airbnb 在触达更多房东和用户方面仍具备显著优势。目前,Booking.com 的营销支出占其总收入的37.3%,而 Airbnb 的营销支出仅占总收入的24%,显示出其在营销投入上仍有较大的提升空间。与此同时,Airbnb 的财务实力为其提供了强有力的支持。截至目前,Airbnb 的总债务仅为22.8亿美元,而账面现金高达115亿美元,自由现金流也达到44亿美元。这一稳健的资产负债状况表明,Airbnb 完全有能力增加营销投入,以进一步巩固其市场地位并吸引更多潜在用户和房东。

Source: Skift Research

收入结构

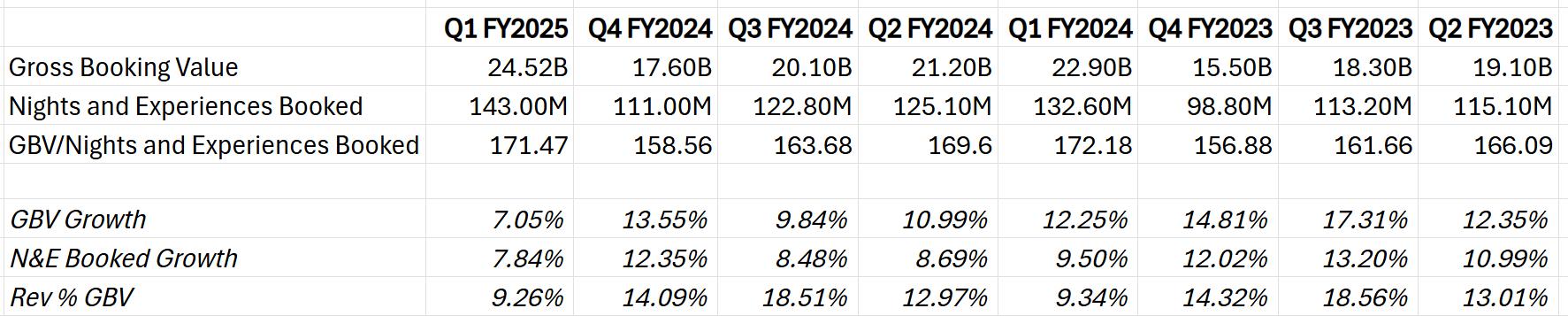

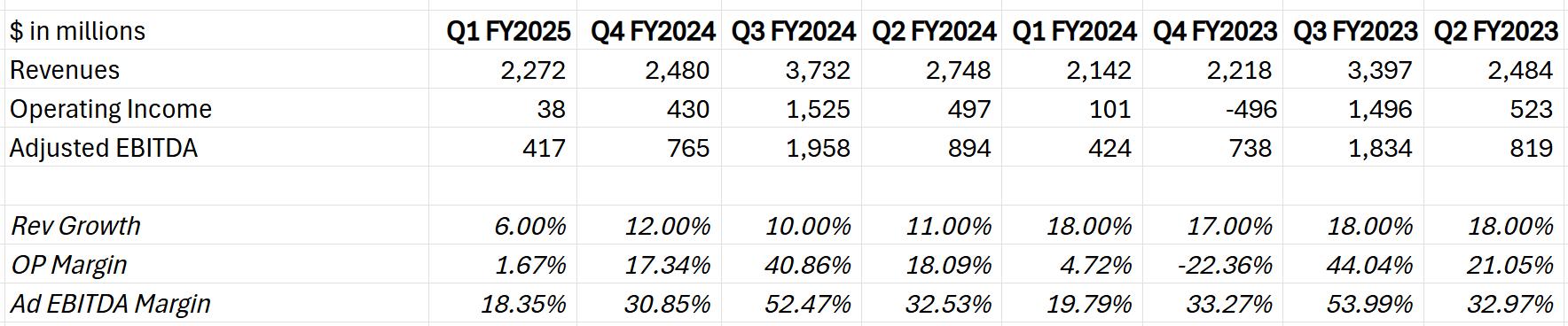

Airbnb的收入主要来源于其平台预订服务费,这一核心收入由两部分构成:向房东收取约3%的服务费,以及向客人收取最高可达14.2%的服务费。根据2025年第一季度的数据,Airbnb实现总收入22.7亿美元,其中北美市场表现尤为突出,贡献了近46%的收入份额;欧洲、中东和非洲(EMEA)地区占26%,拉丁美洲占15%,亚太地区占12%。这一区域分布反映了Airbnb在成熟市场和新兴市场间的平衡布局。

服务费构成Airbnb 收入的核心部分,其金额基于每笔预订的交易总额计算,用于支持平台的运营、支付处理和客户支持等关键功能。服务费收入的增长主要得益于平均每日房价(ADR)的提升,而这一提升又与预订量(Gross Booking Value, GBV)和入住夜数的稳定增长密切相关。然而,Airbnb 的收入表现出明显的季节性特征。例如,三季度的优异表现主要受到夏日旅行需求的推动,而第四季度由于旅行淡季的影响,收入表现相对较弱。尽管如此,Airbnb 在过去几个季度均实现了稳定的同比增长,凸显了其在假期旅行市场的竞争优势和持续吸引力。

Airbnb 通过灵活调整收取率(即服务费占交易总额的比例),展现了其在动态市场环境中平衡收入增长与市场扩张的能力。例如,2024年第三季度的收取率高达18.5%,反映了旺季时以利润最大化为导向的策略;而2025年第一季度的收取率降至约9.3%,表明淡季时更注重刺激预订量和巩固用户基础。这种差异化的定价策略不仅帮助 Airbnb 有效应对季节性波动和市场竞争压力,还为其未来的全球市场扩展奠定了坚实基础。通过在高需求期提高收取率、在低需求期降低收取率,Airbnb 实现了收入与用户增长的双重目标。

Source: Airbnb, TradingKey

Source: Airbnb, TradingKey

增长潜力

1. 宏观因素:

Airbnb 的收入主要来自美国,因此美国宏观经济环境的变化对其影响显著。从供给端看,经济波动可能降低房客预订意愿,同时削弱房东提供短期出租的动力。例如,在经济衰退期间,房东可能更倾向于长期出租以确保稳定收入。根据亚特兰大联储预测,2025年第二季度美国 GDP 增长率为2.4%,显示出经济韧性,相较于其他主要经济体表现更优。经济向好通常会刺激房东倾向于短租,并且释放房源,进而推动Airbnb 平台预订量增长。

从需求端看,经济衰退、通胀或失业率上升可能导致消费者削减非必需支出,尤其是休闲旅行。Airbnb 的用户以休闲旅行者为主,其收入高度依赖消费者的可支配收入,因此在经济下行时受冲击较大。然而,当前美国经济数据提供一定支撑:6月核心 CPI 环比增长0.2%,连续五个月保持低速增长;非农就业人数年初至今稳定在14万至26万区间,失业率维持在4.1%的低位。这些数据表明美国消费者支出能力依然稳健,JP Morgan和美国银行的消费增速数据也侧面印证了这一点。消费增速具有韧性并且通胀放缓,减轻消费者支出压力,促使更多预算流向非必需品如旅行。

此外,自4月2日 Liberation Day 以来,金融环境持续宽松,信用利差处于历史低位,企业借贷需求和规模显著回升,为经济增长提供支持。降息周期和未来更鸽派的美联储进一步提振资产价格。另外,鸽派美联储,关税和债务问题导致的弱势美元可能会在2025年剩余季度提升公司报告收入,因为弱势美元会使得国际收入在转换为美元时价值增加,并可能吸引更多国际游客选择美国住宿。

2. 市场扩张

Airbnb 正在加速其在新兴市场的扩张,重点聚焦于亚洲和拉丁美洲。根据2025年第一季度财务报告,拉丁美洲已成为增长最快的地区,预订夜数同比增长11%。这一亮眼表现主要得益于该地区经济的稳步复苏以及旅游需求的持续增长。与此同时,Airbnb 还在二三线城市及非传统旅游目的地进行战略布局。这些地区的入住率高达70%,显示出巨大的市场潜力尚未被充分挖掘。公司管理层透露,计划到2025年底新增100 万套房源,这一举措是其深耕新兴市场战略的重要组成部分。

3. 产品多样化

疫情后,远程工作的兴起催生了灵活住宿需求,Airbnb迅速响应,推出Remote Work Hubs等中长期住宿计划,并丰富房源类型,包括假日房屋、独特空间、民宿(B&B)及精品酒店,同时通过Beyond by Airbnb进军高端市场。与此同时,Airbnb推出Airbnb Experiences,鼓励房东提供本地化旅游体验与服务,例如按摩、私人厨师烹饪及文化活动参与,既为房东创造额外收入,也提升了平台吸引力。这些举措共同推动Airbnb从单一住宿平台向全面的旅游与生活服务平台转型。未来,Airbnb计划引入社交功能,进一步巩固其在旅游生态系统中的地位。

估值分析

基于未来三年折现现金流(DCF)模型, Airbnb 的企业价值(EV)估算为785.28亿至817.58亿美元,包含现值(PV,74.92亿至77.49亿美元)和终端价值(TV,569.74亿至599.48亿美元)。模型采用收入增长率6.42%至8.29%、运营利润率22.23%至22.26%,并以美国国债收益率3.84%至4.20%外加2%的溢价作为折现率。从EV中扣除净债务,除以6.19亿流通股,得出目标股价范围126.86美元至132.08美元。这一估值反映了Airbnb在全球短租市场的竞争优势。

风险

· 法律和监管风险:Airbnb在不同地区需遵守复杂的法律和监管要求,一些城市对短期租赁有限制或禁止,房东可能因违规面临罚款或诉讼。

· 市场竞争风险:Airbnb需面对其他短租平台和传统酒店的竞争,需不断创新以维持其市场领先地位。

· 经济风险:经济下行可能减少Airbnb预订量,影响收入。但消费者会转向性价比高的中低价格房源,增加其需求,部分抵消冲击。同时,欧美地区出行意愿较刚性,短途或经济型旅行仍支撑需求。Airbnb可通过调整房源结构适应偏好变化,缓解风险。

· 关税导致的通胀风险:关税对通胀的影响目前尚未显著显现,主要原因包括企业库存水平较高以及既有固定价格合同的约束,暂时抑制了价格的明显上涨。然而,若关税政策导致通胀反弹,消费者可支配收入可能减少,进而压缩旅行预算,影响Airbnb的需求。

(4).jpg)