特斯拉2025财年第二季度财报点评:平衡短期压力与长期自动驾驶目标

TradingKey - 特斯拉(纳斯达克:TSLA)于2025年7月23日美股收盘后发布了2025财年第二季度财报,报告显示其业绩未达预期,受到汽车和能源业务收入下降及需求挑战的影响。财报发布后,特斯拉股价在盘后交易中下跌超过4%,反映出投资者的担忧。

来源:TradingKey

关键财务数据

指标 | 2025财年Q2 | 2024财年Q2 | 超出/未达预期 | 变化 |

收入 | 225亿美元 | 255亿美元 | 低于预期 | -12% |

调整后每股收益(EPS) | 0.40美元 | 0.52美元 | 低于预期 | -23% |

总毛利率 | 17.2% | 18% | 不适用 | -0.8个百分点 |

汽车收入 | 166.6亿美元 | 198.8亿美元 | 低于预期 | -16% |

储能收入 | 27.9亿美元 | 30.1亿美元 | 低于预期 | -7% |

服务及其他收入 | 30.5亿美元 | 26.1亿美元 | 低于预期 | +17% |

来源:Tesla, TradingKey

业绩指引及电话会议

· 2025年第三季度指引:特斯拉预计营收在230亿至245亿美元之间,略高于市场普遍预期的228亿美元,汽车毛利率预计稳定在约15%。公司预计储能业务将持续增长,目标部署量为10至12吉瓦时(GWh)。

· 2025全年展望:特斯拉未重新公布全年交付指引,原因是贸易政策不确定性和竞争压力。管理层强调了成本削减举措及朝着经济型车型进展的努力。

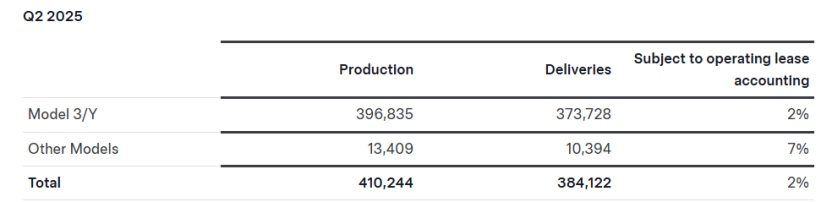

2025年第二季度,特斯拉交付了384,122辆汽车,低于预期约2%,中国和欧洲市场表现疲软,因受到比亚迪及传统车企竞争加剧影响。汽车毛利率因持续降价和监管积分贡献减少(同比下降20%)而收缩。这导致营业收入同比下降42%,至9亿美元,营业利润率降至4.1%。尽管面临压力,特斯拉保持强劲流动性,季度末现金及投资余额达368亿美元。储能业务保持增长,第二季度部署了9.6 GWh的Megapack和Powerwall产品,促进收入多元化。

管理层指出,更新后的Model Y全球表现强劲,成为多国最畅销车型。Cybertruck产量正在增加,但月产量仍低于1万辆。公司重申聚焦经济型车型,预计产能提升速度将比计划慢,目标2026年左右实现上市。特斯拉继续大幅提升全自动驾驶(FSD)软件,包括计划显著增加神经网络参数。Robotaxi服务在奥斯汀成功启动,无需司机驾驶,服务区域正在扩大,同时争取实现全国范围内的许可。Optimus类人机器人研发保持进展,预计年底前推出新的“Optimus three”原型,并计划明年实现规模化生产。

针对CEO埃隆·马斯克近期参与成立美国党等政治活动,管理层确认特斯拉战略重点不变。但投资者仍对可能分散管理层注意力、影响运营执行和品牌形象表示担忧。

结论

特斯拉2025财年第二季度业绩显示出需求疲软、利润率压缩及竞争加剧的复杂挑战,尤其是汽车销售的压力。降价和监管积分减少继续影响盈利能力,显示短期逆风明显。但特斯拉战略转型方向明确:加速增长储能业务,推进全自动驾驶和Robotaxi项目,以及扩大经济型车型生产,表明公司有意识地转向更加多元化和创新驱动的经营模式。未来在政策不确定性和竞争压力下,特斯拉能否有效执行这些战略,将决定其运营势头的持续性,投资者信心及股价表现的稳定性。

特斯拉2025财年Q2前瞻:迎接需求挑战,推进自动驾驶愿景

TradingKey - 特斯拉(纳斯达克:TSLA)计划于2025年7月23日星期三美国股市收盘后发布其2025财年第二季度财报。公司将在当天下午5:30(美国东部时间)举行财报电话会议和网络直播,介绍财务业绩及战略方向。

市场预测

.jpg)

来源:Nasdaq, UBS, Tradingkey

投资者需重点关注

特斯拉2025年第二季度汽车交付量达到384,122辆,略低于市场预期。其中,中国和欧洲等主要市场销量显著下滑,反映出激烈的市场竞争,同时,随着美国联邦电动车税收优惠即将取消,以及关税政策可能带来的购车成本上升,消费者对自动驾驶安全性的关注持续存在,特斯拉需进一步加强信心建设。管理层对需求动态的评论和最新交付指引至关重要,尤其是在贸易及政策不确定性导致公司早些时候撤回全年展望的背景下。

来源:Tesla

毛利率持续承压,汽车业务毛利预计受价格调整和监管积分减少影响而缩减。相比之下,储能业务呈现增长态势,第二季度通过Megapack和Powerwall产品部署了9.6吉瓦时的储能容量,多元化业务有效对冲汽车板块的压力。

产品执行情况需要密切关注,尤其是新款Model Y的量产、Cybertruck的持续生产,以及推出更经济实惠、更精简的车型的进展。这些领域的成功将是重振增长的关键。

长期前景越来越依赖于自动驾驶技术的进步。FSD软件的更新、奥斯汀自动驾驶出租车的进展以及Optimus人形机器人相关的里程碑,都是未来价值创造的关键指标。随着监管审查的日益严格以及来自Waymo等竞争对手的竞争,取得切实进展至关重要。

另外值得一提的是,马斯克近期涉足政治愈发深入,并成立了美国党,这或许也会在一定程度上影响公司战略和市场预期。

结论

特斯拉2025年第二季度财报预计将揭示其面临的重大挑战与战略抉择。需求放缓、利润率压缩和竞争加剧等短期不利因素对其传统的增长轨迹构成了挑战。展望未来,特斯拉的成功将在很大程度上取决于产品更新的有效执行、更实惠车型的推出,以及自动驾驶和能源解决方案的实际进展。特斯拉能否维持市场地位与估值,不仅取决于长期愿景,更需稳健执行。

%20(4).jpg)