Coinbase:这枚加密股,不买BTC也得关注!

核心要点

· Deribit收购案:收购 Deribit 扩大了 Coinbase 在加密货币衍生品领域的主导地位,增加了机构客户并拓展了全球影响力。

· USDC 收入:USDC 带来稳定的收入,并不断扩展跨境支付等用例。

· 估值潜力:根据目前的增长情况,合理价格在 224 美元至 299 美元之间,500 美元以上则反映了长期增长潜力,但也存在很大的不确定性。

TradingKey - 想象一下:逛街的时候,你掏出手机轻点几下,直接就用加密钱包买了杯咖啡。转头又给欧洲的客户打了一笔款,秒到账,手续费一分不收。这听起来像未来场景?但加密支付已经让这渐渐变成现实,尽管规模尚小。我们正一步步构建加密货币连通万物的世界,而Coinbase正悄然成为你通往这个世界的通行证。

来源:TradingKey

Deribit收购案:重塑加密衍生品市场格局

Coinbase刚以29亿美元收购全球最大加密货币期权交易所Deribit,这笔买卖堪称血赚,仅支付7亿美元现金加1100万股股票,而Deribit年收入预估大约超1亿美元。Deribit占据比特币和以太坊期权市场80%以上份额,年交易量突破1万亿美元。这对Coinbase意味着什么?

· 机构客户爆发式增长:用户全是重量级玩家:对冲基金、高频交易团队、专业衍生品投资者。Coinbase一举拿下这些高净值客户,同时可以借助Deribit的牌照将业务拓展至160多个国家,尤其是中东和东南亚市场。

· 利润引擎启动:按行业标准,Deribit这类平台净利率通常达20%-40%,堪称印钞机。此次收购将提升Coinbase的盈利能力和现金流。

· 产品线闭环:拿下Deribit后,Coinbase已完成现货、期货、永续合约、期权的全产品布局,转型为全能型加密金融平台。

业务板块 | 关键动作 | 战略意义 |

交易平台 | 整合Deribit衍生品 | 提供全品类交易产品 |

资产服务 | 托管约超3000亿美元资产 | 强化机构服务与质押业务 |

借贷业务 | 比特币抵押贷款 | 降低BTC抛压同时赚取利息 |

支付网络 | B2B跨境结算 | 连接加密与传统金融的桥梁 |

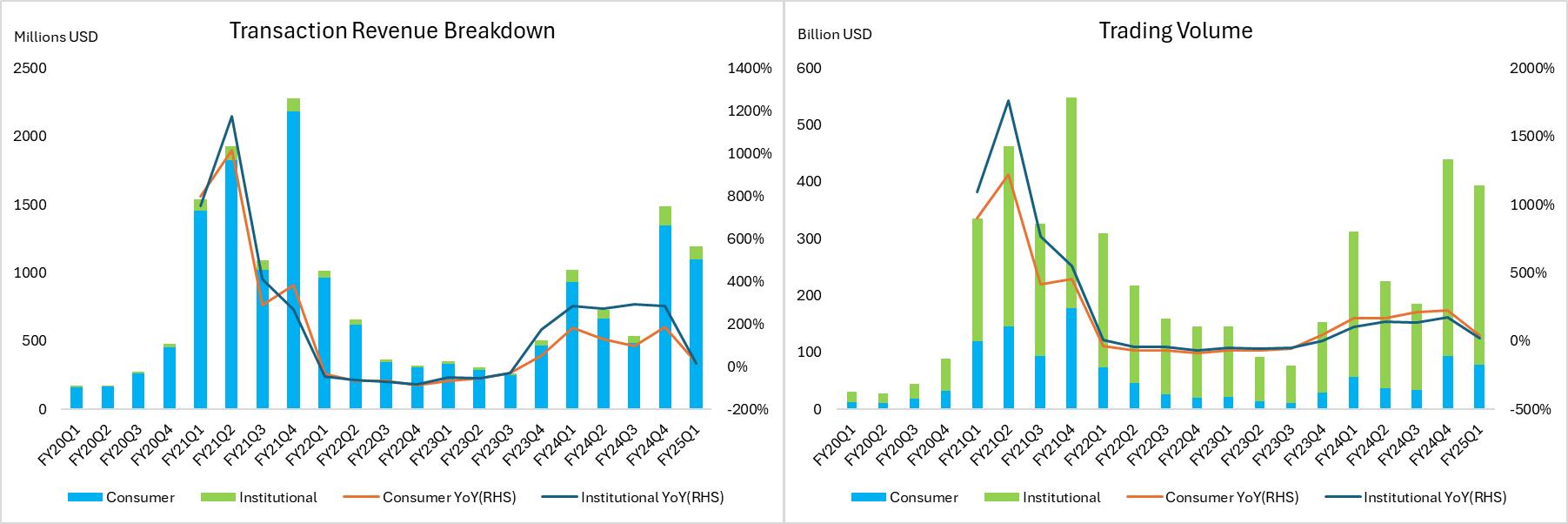

衍生品是加密市场交易的未来,它的规模已经是现货市场的10倍。2025年Q1,Coinbase衍生品交易量突破8000亿美元,虽不足全球市场份额的10%,但增速迅猛,要知道2024年全年Coinbase的衍生品交易量才8000亿美元。

但风险同样不容忽视,2025年Q1,Coinbase机构交易收入(含衍生品)骤降30%,远超交易量9%的跌幅。根源在于其激进的返佣计划,为抢占市场份额,Coinbase向机构交易者提供大幅折扣,宁可牺牲短期利润。这也算一场赌博,押注市场占有率而非短期收益。

来源:Coinbase Earnings Report, TradingKey

整合Deribit的技术、团队和客户资源需要时间,而执行不力可能会阻碍发展。再加上Deribit因监管严苛尚未进入美国市场。但Coinbase自己也有合规期权产品,以及2025年特朗普政府对加密货币的友好政策,新的机遇或许会随之而来如果 Deribit 的期权能够合法进入美国,Coinbase 的收入可能会再次大幅提升。这是一项高风险、高回报的投资,值得关注。

USDC:熊市中逆势狂奔的现金奶牛

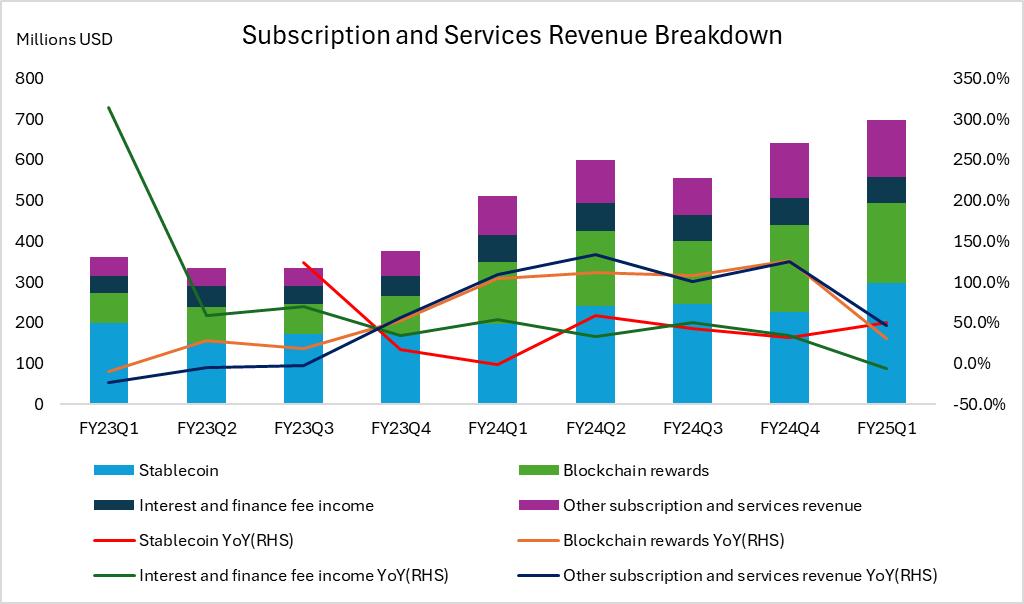

来看看本季度支撑Coinbase业绩的支柱——稳定币USDC。自去年12月加密市场步入熊市以来,比特币和山寨币普遍下跌近20%,交易量持续萎缩,而USDC的储备量和流通量却逆势暴涨。原因何在?当市场震荡时,投资者纷纷涌向稳定币避险,而作为最透明、最合规的选择,USDC自然成为一些资金的避风港。

来源:Coinbase Earnings Report, TradingKey

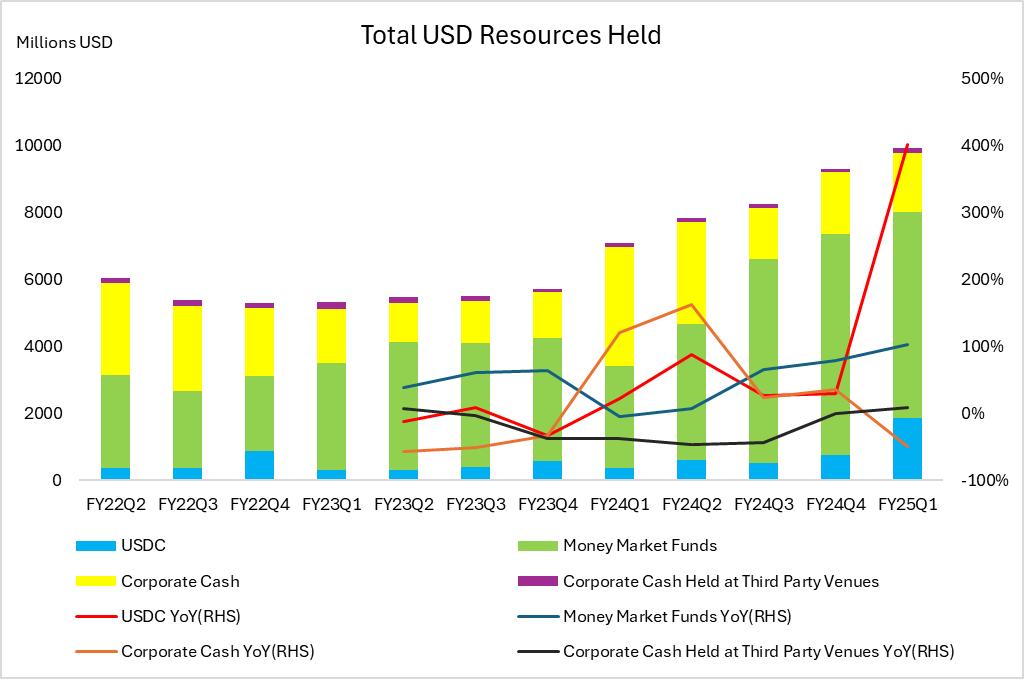

2025年第一季度,Coinbase平台上的USDC余额飙升至1230亿美元,同比暴涨50%。这直接带动了收入增长,使其成为名副其实的现金奶牛。更重要的是,Coinbase 自身持有的 USDC(即未借出或质押的 USDC)也大幅增长,从第四季度的 7.43 亿美元几乎翻了一番,达到第一季度的 18.6 亿美元。即使在疲软的市场环境下交易费有所下降,USDC 相关收入仍占据 Coinbase 非交易收入的主导地位,保持了其业务的稳定。

来源:Coinbase Earnings Report, TradingKey

Coinbase 如何利用 USDC 赚钱?

每发行一个 USDC,都有真实的美元和美国国债作为支撑,这些资产都能赚取利息。Coinbase 与 Circle(USDC 的发行方)达成了一项非常好的协议:

· Coinbase 平台上的USDC:Coinbase 获得 100% 的利息

· 平台外 USDC:Coinbase获得50% 的利息

来源:Coinglass

这可是很多钱。与 USDT 相比,USDC仍有很大的增长空间。USDC 的周交易量已达到 240 亿美元,流通量越大,利息就越高,Coinbase 的收益也就越高。

不仅仅是避风港

Coinbase 对 USDC 的愿景非常宏大。他们正在构建一个全球支付网络。传统的美元转账依赖于网络速度慢的银行,需要数天时间,而且费用高昂。USDC 支付是点对点的,几秒钟即可完成结算,成本很低。

2025 年第二季度,Coinbase 正在测试面向企业的 USDC 支付。想象一下,一家电商商店使用 USDC 进行跨境订单,即时、便宜,无需银行手续费。这就是他们的加密即服务策略:将 USDC 变成日常工具。

此外,还有另一项创新:加密贷款。拥有比特币却不想出售?在 Coinbase 上用它作为抵押品借入 USDC,最高可达您 BTC 价值的 70-80%。您保留您的代币,Coinbase 赚取利息。同时这种操作还可以稳定BTC 价格,但也需要注意,如果BTC 价格下跌,抵押品的价值可能不再覆盖贷款金额,从而引发强制清算。

展望未来,USDC 有潜力成为事实上的数字美元。Coinbase正通过与贝莱德、Stripe等机构合作,推动其在主流金融中的应用。稳定币用例的扩展,使Coinbase逐步从交易所转型为加密金融基础设施的核心提供商。

加密货币即服务:Coinbase 的基建雄心

Coinbase 不再只是一家交易所,而是正在构建加密经济的基础设施。他们的加密货币即服务战略,为企业提供现成的区块链基础设施,可以用SaaS公司来理解,其运作方式如下:

· 支付网络:由稳定币驱动的全球结算系统

· 白标解决方案:企业可一键复用Coinbase技术推出自己的加密产品(例如,银行无需从头开始构建即可推出钱包)。Coinbase 通过许可费和服务费盈利。

· 开发者工具:提供API/SDK,可轻松集成 USDC 支付、加密贷款和交易(例如,电商网站只需几行代码即可添加加密支付功能)

· 合规中心:利用 Coinbase 拥有的牌照,帮助客户应对全球法规。

这使Coinbase成为加密领域的"卖铲人",企业节省数百万开发成本,开发者能更快构建dApp,而Coinbase则获得比波动性交易收入更稳定的经常性服务费,类似SaaS订阅模式。

估值:Coinbase 究竟值多少钱?

Coinbase真正的战略野心是成为加密领域的基础设施领军者,这与AWS在云计算领域的角色有相似性。AWS从亚马逊内部的一个业务部门成长为全球云计算基础设施的领导者,彻底改变了企业的IT架构。同样,Coinbase致力于构建Web3的区块链基础设施,为去中心化生态的底层运行和创新发展提供支撑。二者都在为应用和服务提供不可或缺的基础资源和技术支持,AWS让企业能快速构建和部署互联网服务,而Coinbase则让区块链应用和金融服务得以安全高效地运行。

在评估Coinbase未来潜力时,可参考2015-2016年AWS崭露头角时亚马逊的P/E估值逻辑。2015年市场开始高度关注AWS等高增长业务的爆发潜力,尽管当时亚马逊电商业务仍在亏损、AWS利润规模有限,但市场愿为这类成长性业务支付极高溢价,使得亚马逊整体P/E在2015年超过500倍。到2016年AWS开始贡献巨大利润,公司全年净利润达23.7亿美元,其中AWS净利润约20亿美元,几乎贡献了亚马逊全部盈利。因此2016年亚马逊整体150倍的P/E体现了AWS的成长价值,虽仍处高位,但已更趋合理。

这样类比不仅因为二者都是支撑上层应用生态繁荣的基础设施平台,更因它们都处在技术创新与市场变革的前沿。区块链基础设施的复杂性和创新需求,与早期云计算面临的技术挑战和市场机遇如出一辙。Coinbase的基础设施业务仍处于非常早期的阶段,蕴藏巨大机遇,但也面临加密市场波动、监管不确定性和竞争压力等高风险。

考虑到这些因素,市场对Coinbase的估值认可仍显谨慎,历史上其P/E多在30-40倍区间波动。在最乐观情景下,参考AWS早期高增长阶段约150倍的P/E(市场对其颠覆性潜力的认可),我们为Coinbase设定70-100倍这一相对保守的P/E区间,既反映其作为Web3基础设施提供商的巨大成长机会,也兼顾其当前较小规模、监管风险等因素。

情景 | P/E | 目标价 | 条件 |

保守估计 | 30x | $224 | 由于加密货币波动、监管不确定性和激烈的竞争,市场保持谨慎;增长预期有限 |

基准情景 | 40x | $299 | 假设稳定增长,监管风险和竞争可控 |

成长溢价 | 70x-100x | $520-740 | 市场充分认可 Coinbase 作为领先 Web3 基础设施提供商的潜力 |

成长溢价情境下这一潜在的高估值区间反映了市场充分认可 Coinbase 基础设施业务,Coinbase 作为 Web3 的 AWS的潜力的情况下的理论价值,当前估值与潜在估值之间的差距也反应了市场对Coinbase前景的争议。

结论:Coinbase 是您通往加密货币未来的入场券

以目前的价格来看,Coinbase 似乎被低估了。它正从一家普通的交易所转型成为一家全方位的加密货币金融服务提供商。与 Circle 在 USDC 上的合作使其能够在市场动荡中保持稳定盈利,收购 Deribit 则为其打开了衍生品市场的大门,而其基础设施的潜力则使其在全球金融领域占据领先地位。诚然,风险确实存在,但如果相信加密货币的长期潜力,Coinbase 提供了其中一条清晰的投资道路,这相当于提前锁定下一代金融体系的入场券。