韩国股市年内上涨47%:如何把握这波行情

AI播客

自2026年初以来,韩国KOSPI指数累计上涨超过47%,市值位列全球第九。高盛将KOSPI12个月目标上调至6,400点,该指数的上涨主要由三星和SK海力士驱动,受益于AI和HBM需求爆发。国内外资金正加速回流韩国市场,主要得益于货币宽松、改革预期以及“治理折价”的改善。李在明政府将改善公司治理作为优先事项,促使投资者下调折价预期,推动了KOSPI估值倍数的提升。宏观层面,韩国作为半导体、电动汽车电池等关键产业基地,受益于全球供应链重塑和央行上调增长预期。分析师普遍认为此轮行情尚未结束,摩根大通已将KOSPI目标上调至7,500点。富兰克林FTSE韩国ETF(FLKR)和iShares MSCI韩国ETF(EWY)等ETF为投资者提供了投资韩国市场的途径。

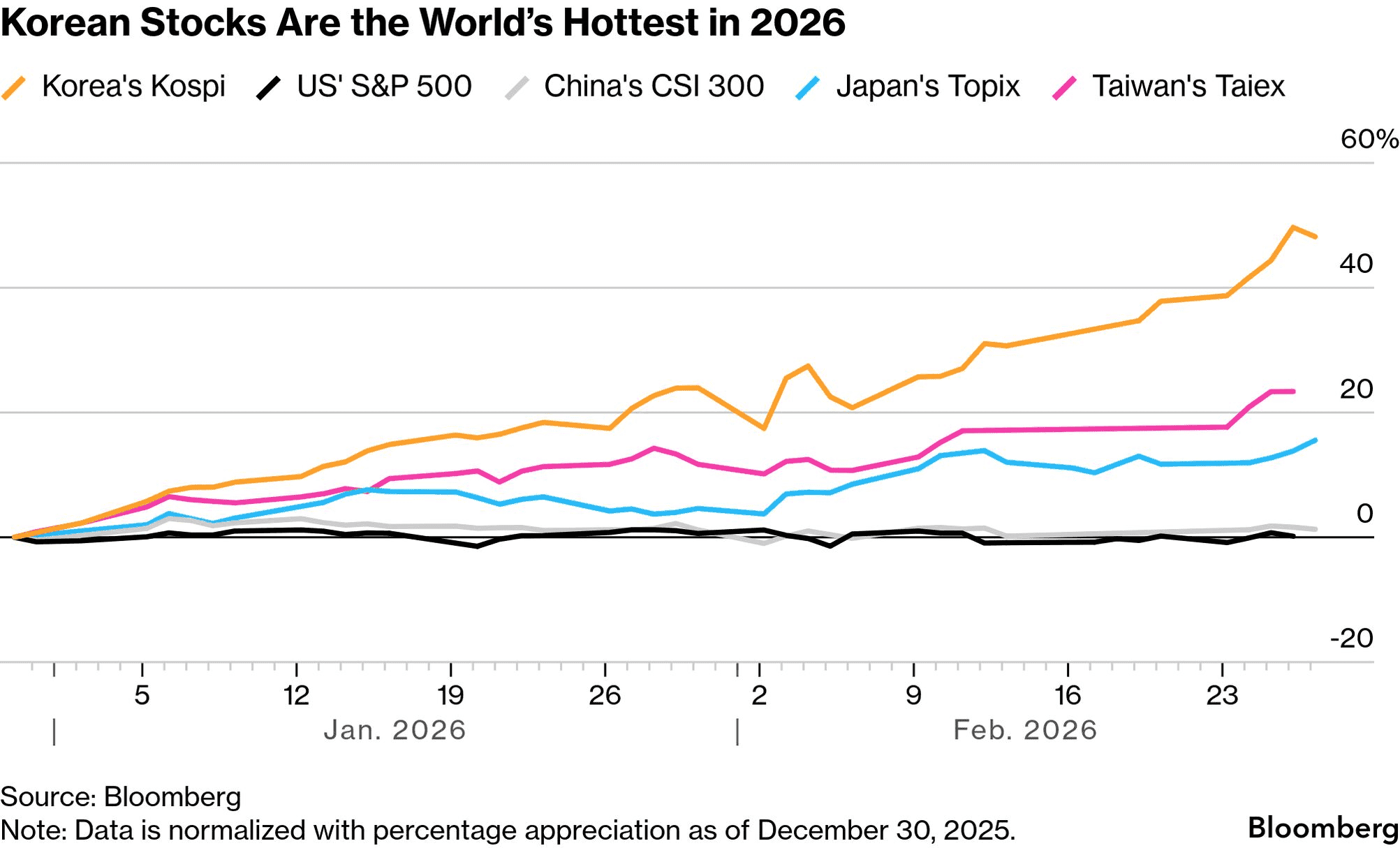

TradingKey - 自2026年伊始,韩国综合股价指数(KOSPI Index)便势头如虹——今年以来累计涨幅超过47%,并将其市值推升至全球第九位。这一表现使其成为主要股市基准中最耀眼的明星之一。

来源:Bloomberg

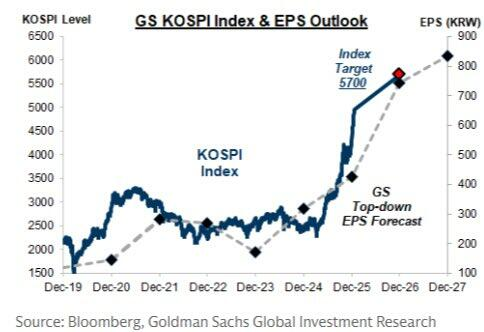

高盛 (GS) 在本月早些时候的一份报告中指出,以美元计价,MSCI韩国指数正领涨亚太地区。尽管涨势强劲,该行仍建议不要获利了结,反而将其对KOSPI指数的12个月目标位上调至6,400点。

三星和SK海力士驱动KOSPI指数反弹

这一波涨势主要由以三星(Samsung)和SK海力士(SK Hynix)为核心的存储芯片超级周期所驱动。这两家巨头在KOSPI指数中占有举足轻重的权重,并受益于人工智能(AI)存储和HBM(高带宽内存)需求的爆发而股价飙升。它们共同为指数的上涨贡献了极大的份额。当地媒体直言不讳地表示:“如果没有三星和海力士,KOSPI指数就不可能站上6,000点。”

与此同时,分析师们系统性地调高了两家公司的盈利预测,从而引发了韩国股市大盘股估值的广泛重估。

来源:高盛

国内外资金回流

据《韩国时报》(The Korea Times)报道,海外投资者正在大举回归,对韩国市场的立场从长期“减持”转向积极“增持”。多年来,受低迷的存储周期、治理折价以及该国“新兴市场”标签的拖累,全球资金一直避开韩国资产。

这一情况在2025至2026年间发生了改变。随着持续的货币宽松和改革预期的升温,海外投资者转变为稳定的净买入者。到2025年,他们在KOSPI指数总市值中的占比攀升至约1,327万亿韩元,终结了长达数年的资金流出。

截至2026年目前,被动指数跟踪基金、主动管理机构和对冲基金均扩大了对韩国市场的敞口,将该国坚定地纳入“AI + 改革”的主题组合。

本土资金也在回流。随着利率见顶且房地产市场降温,当地资金开始从房产和存款转向股市。个人投资者通过共同基金、养老金和直接购股加入其中,而保险公司和退休系统也在增加长期股票配置。

“治理折价”得到实质性回应

要理解为何此次反弹与以往的周期性回升有所不同,需要关注长期以来备受争议的韩国“治理折价”问题,以及李在明政府表态的变化。

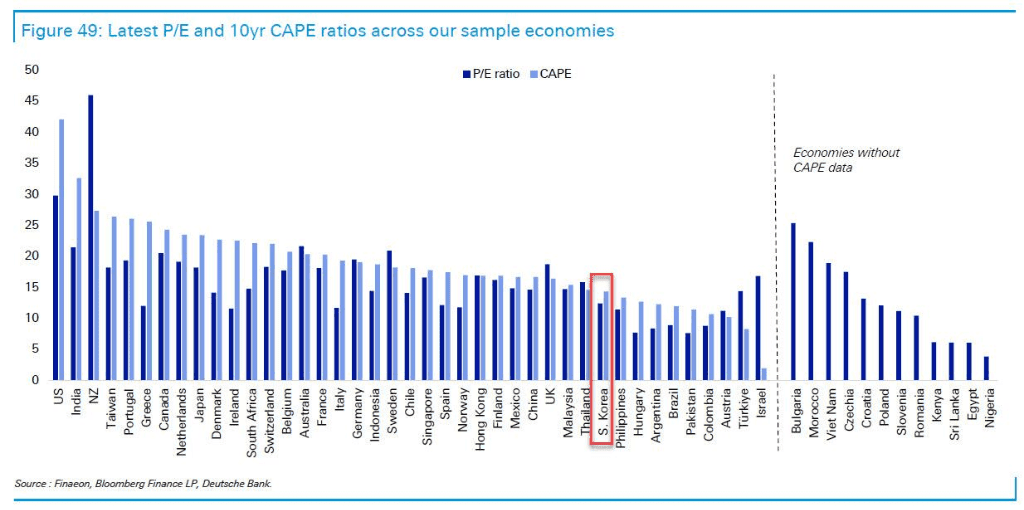

几十年来,韩国市场一直被贴上“便宜——但便宜得有理”的标签。投资者的质疑源于有利于控股股东的所有权结构,导致中小股东在股息分红、回购、资本分配和信息披露方面处于弱势。简而言之,市场不相信利润最终会回流到所有股东手中。这种不确定性要求通过估值补偿来弥补——这便是“治理折价”的本质。

自李在明上台以来,其政府明确将改善公司治理和提升市场吸引力列为优先事项。对于机构投资者而言,这一政策转变将韩国的形象从一个“结构性折价”的市场转变为一个正在通过改革进行估值修复的市场。

随着预期的转变,投资者下调了折价预期。因此,在存储盈利周期回升的同时,KOSPI指数的估值倍数也随之提高,打破了以往复苏周期中“盈利强劲、市盈率停滞”的模式。

宏观利好与区域重新配置

除了对治理的乐观预期,宏观环境也在增强韩国的增长势头。该国经济处于AI与全球制造业的交汇点。作为半导体、显示面板、电动汽车电池和汽车的主要基地,韩国正在承接从单一供应链向更广阔地理区域迁移的部分产能。

韩国央行近期上调了增长预期,并暗示将至少在六个月内保持政策设定稳定,从而为股市维持充沛的流动性——尽管首尔房价的飙升仍令决策复杂化。德意志银行战略家Juliana Lee等经济学家对韩国前景的看法比市场共识更为乐观。

在政策支持和产业深度这种结合下,投资者现在将韩国视为一个拥有持久宏观基础的综合配置目标。

通过ETF投资韩国

近期外资券商的报告显示,大多数分析师认为这波行情尚未结束。相反,他们将其描述为一个更长期估值重估阶段的上半场。

摩根大通 (JPM) 已将其KOSPI目标位上调至7,500点左右,这意味着仍有两位数的上涨空间。野村控股 (NMR) 认为,随着资金从“纯美国AI交易”轮动到“全球AI供应链配置”,韩国成为首选受益者。与此同时,德意志银行强调该国的“估值修复叙事”,并指出相对于盈利潜力,当前的市盈率仍处于合理水平。如果治理改革实质性地提升了股东回报,该行预计养老金和主权基金的长期配置将进一步增加。

以下是您可以投资韩国市场的ETF。

“富兰克林FTSE韩国ETF (FLKR)”大约将47%的资产配置于信息技术,19%配置于工业,12%配置于金融。其前两大重仓股三星和海力士在组合中占据主导地位,权重分别为21.6%和20.0%。FLKR的年度费用率为0.09%,收益率为2.87%。该基金在过去一个月上涨了26.6%,过去一年上涨了127.3%。

iShares MSCI韩国ETF (EWY) 也表现出类似模式,50%配置于信息技术,18%配置于工业,11%配置于金融。三星和海力士分别占该基金权重的28.4%和19.0%。EWY的年度费用率为0.59%,股息收益率为1.53%。它在过去一个月上涨了26.3%,过去一年上涨了133.4%。

与此同时,“First Trust 亚太(除日本外)AlphaDEX基金 (FPA) ”将约53.6%的资产投向韩国,而“iShares 亚洲 50 ETF (AIA)”则将约25.9%的权重分配给韩国股票。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。