“去美元化”难以确保美元指数长期走弱

AI播客

短期内,“去美元化”趋势和美元储备占比下降对美元汇率构成压制。然而,长期来看,美元指数走势受此影响存在不确定性。历史数据显示,美元储备份额与美元指数之间相关性较弱,甚至呈现背离。黄金价格上涨不直接等同于美元走弱,因美元在黄金定价中仍是核心。黄金储备占比提升主要源于金价上涨的估值效应,而非主动增持。此外,若将国际支付与外汇交易纳入“去美元化”范畴,该现象并不显著。同时,私人部门持续增持美元资产,表明市场对美元资产的需求依然旺盛。因此,仅凭“去美元化”判断美元指数长期走弱缺乏充分依据。

摘要

受美国关税政策频繁调整、美联储政策独立性遭受侵蚀、美元信用体系裂痕持续扩大等多重因素共振影响,“去美元化” 进程提速,进而推动美元汇率在过去一年呈现持续下行态势。基于这一趋势,多数经济学家指出,“去美元化” 进程的持续深化,叠加全球美元外汇储备占比的回落,将对美元指数形成持续性下行压力。对此,我们的观点是:在短中期维度内,“去美元化” 相关因素确实会对美元汇率构成阶段性压制;但从长期视角研判,其对于美元指数走势的实际影响仍存在较大不确定性。

回顾历史,“去美元化” 相关倡议的发端,最早可追溯至 2008 年全球金融危机时期,而具备实质意义的 “去美元化” 进程,则正式启始于 2017 年。2017 年一季度至 2021 年四季度,此阶段 “去美元化” 的核心驱动逻辑为非美元储备货币占比的扩容,这一轮国际储备体系的多极化演进,对美元指数形成了显著的下行压制。自 2022 年起,国际储备资产体系的多极化转向以黄金为主导驱动力,在此背景下,美元指数并未随美元储备占比的回落而走低,反而呈现出逆势上行的态势。上述两个阶段的实证数据充分表明,美元储备份额的变动与美元指数的走势之间,仅存在较弱的相关性。若以 2008 年至 2025 年三季度作为完整的观测周期进行系统性分析,美元储备地位的演变与美元指数的强弱表现之间,更呈现出极为显著的背离特征。由此可见,从长期乃至超长期的视角进行研判,单纯依托 “去美元化” 进程深化这一单一维度,来对美元指数走势作出预判,其结论缺乏充分可靠的支撑依据。

“去美元化” 进程的持续深化,难以直接推导出美元指数将进入长期下行通道,其背后的核心支撑逻辑可归结为以下四点。其一,黄金价格走强并不一定等价于美元指数走弱。究其原因,美元指数的编制框架本身以美元兑六大主要货币的汇率为权重核心。尽管美国经济体存在自身的结构性矛盾,但其他主要货币发行经济体同样面临各自的内生性挑战。在可预见的未来,尚无任一单一货币能够对美元的主导地位形成实质性的挑战与替代。其二,全球黄金在国际储备中的占比提升,核心驱动因素并非各国央行的主动增持行为,而是国际金价上行所催生的估值效应。若未来金价出现超预期大幅回落,进而引发负向估值效应,美元在国际储备中的占比有望被动抬升,此举或将对美元指数形成一定的上行支撑。其三,当前 “去美元化” 的定义范畴相对狭隘。现有研究多将其局限于国际储备货币这一单一维度,但若对 “去美元化” 赋予更为宽泛的界定,将国际支付与外汇交易两大核心场景纳入考量范畴,那么这一宽口径下的 “去美元化” 现象,或许并不具备真实的存在基础。最后,近年来尽管政府部门境外资本呈现净减持美元资产的态势,但私人部门境外资本仍在大举增持美元资产。这一结构特征充分表明,从总量(政府+私人)维度来看,境外资本对美元资产的配置意愿并未减弱,市场需求依旧维持旺盛格局。

综上所述,通过历史脉络的梳理(摆事实)与理论层面的深度剖析(讲道理),我们认为,从长期视角研判,单纯将 “去美元化” 作为核心依据,推断美元指数将呈持续走弱态势,既缺乏充分可靠的支撑条件,其结论亦难以成立。

现状

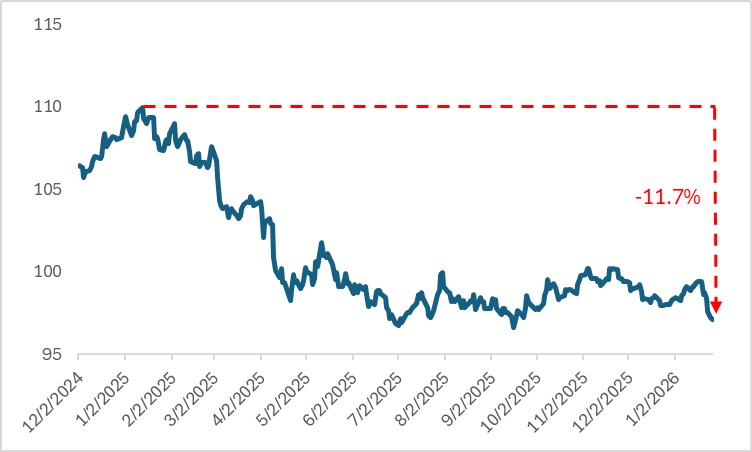

受美国关税政策频繁调整、美联储政策独立性遭受侵蚀、美元信用体系裂痕持续扩大等多重因素共振影响,“去美元化” 进程提速推动美元汇率在过去一年呈现持续下行态势。美元指数自 2025 年年初 109.96 的高点回落至当前的 97.13,累计跌幅达 11.7%。

衡量“去美元化”一个最直观的指标当属全球美元外汇储备。根据IMF披露的数据,截至 2025 年三季度末,全球美元外汇储备占比已降至 56.9%,该比例已连续逾 40 个月处于 60% 以下区间,创下 1999 年以来的历史最低水平。2025 年前三季度,该储备占比累计下滑 1.6个百分点,跌幅为 2003 年以来同期之最。基于上述趋势,多数经济学家指出,“去美元化” 进程的深化,或是全球货币体系向多极化演进的格局,将对美元指数形成持续下行压力。对此,我们认为,在短中期维度内,“去美元化” 因素确实会对美元汇率构成压制,但从长期视角研判,其对美元指数的实际影响仍存在较大不确定性。

图:美元指数

资料来源:路孚特,TradingKey

2008-2016年

回溯历史沿革与数据脉络,或可得出直观结论:“去美元化” 的相关倡议最早可追溯至 2008 年的全球金融危机时期。彼时危机的全面爆发,引发国际社会对现行以美元信用为本位的国际货币体系的深度反思。这场席卷全球的金融危机,充分暴露了既有国际货币体系的内生性缺陷与系统性风险。正是基于这一背景,彼时各国政策制定者及主流经济学家纷纷重申特别提款权(SDR)的核心价值,提出 SDR 能够有效规避单一主权信用货币充任储备货币所固有的结构性缺陷,是推进国际货币体系改革的理想方向与核心目标。

然而,尽管市场对SDR的关注度有所提升,但 “去美元化” 进程却出现了长达 8 年的滞缓。2016 年年末,全球美元外汇储备占比仍维持在 64.7% 的水平,较 2008 年年末反而提升 1.8 个百分点。直至 2017 年之后,美元外汇储备占比才正式步入下行区间。“去美元化” 进程滞后的核心动因在于,2008 年全球金融危机及 2012 年欧洲主权债务危机爆发后,美元的避险资产属性进一步凸显,其避险需求不降反升。在全球经济与金融市场不确定性高企的背景下,各国政府为保障流动性安全与资产稳定性,持续增持美元资产。与之相呼应,美元指数在此期间亦呈现显著上行态势,从 2008 年年末的 81 攀升至 2016 年年末的 102。

2017-2021年

真正意义上的 “去美元化” 进程发轫于 2017 年。2017 年一季度至 2021 年四季度,国际储备资产体系(涵盖黄金储备与外汇储备)的多极化演进,主要由非美元储备货币的崛起所驱动。在此期间,黄金储备占比提升 3.5 个百分点,规模不及同期美元储备占比 6.8 个百分点的降幅。非美元储备货币层面,除瑞士法郎储备占比小幅回落外,欧元、日元、英镑、加元、澳元及人民币的储备占比均实现不同程度的抬升。鉴于此阶段 “去美元化” 的核心驱动因素是非美元储备货币占比的扩张,这一轮国际储备体系多极化进程对美元指数形成了下行压制。2017 年初至 2021 年末的五年间,美元指数累计跌幅达 6.3%。

2022年之后

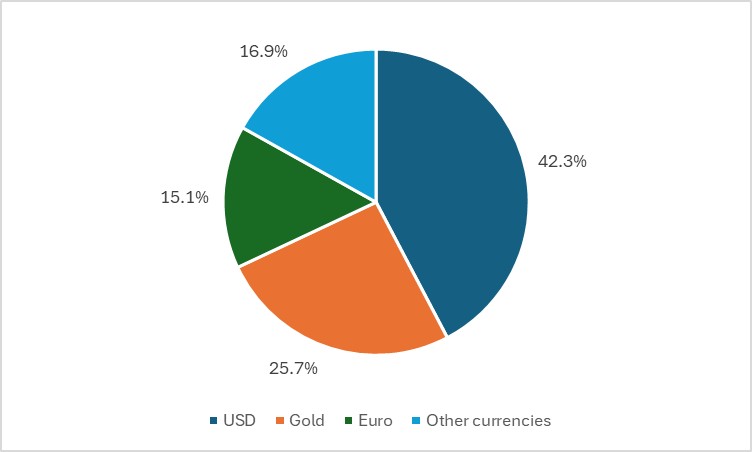

自 2022 年起,国际储备资产体系的多极化演进转向以黄金为核心驱动力量。俄乌冲突爆发后,美西方对俄实施联合金融制裁,传统外汇储备资产的安全性遭遇严峻挑战,这一外部冲击直接推动国际储备资产体系的多极化进程进一步提速。截至 2025 年三季度末,黄金储备占比较 2021 年末大幅提升 11.9 个百分点,增幅显著超过同期美元储备占比 8.9 个百分点的降幅。与此同时,其余五种主要储备货币的占比均出现不同程度的回落。值得关注的是,自 2023 年四季度起,黄金储备规模已超越欧元,成为仅次于美元的全球第二大国际储备资产。截至 2025 年三季度末,美元、黄金、欧元三大储备资产的占比分别为 42.3%、25.7% 和 15.1%。

图:2025年三季度末,美元、黄金、欧元储备份额

资料来源:路孚特,TradingKey

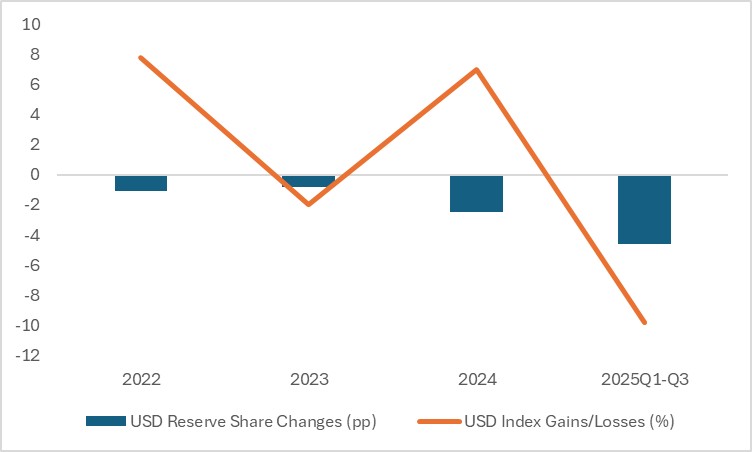

鉴于本轮国际储备资产体系多极化由黄金主导,美元指数未随美元储备份额回落走低,反而呈现上行态势。2022 年初至 2025 年三季度,美元指数累计上涨 1.9%。从细分时段来看,2022 年、2023 年、2024 年及 2025 年前三季度,在包含黄金储备的国际储备总量中,美元储备占比分别回落 1.1 个、0.8 个、2.5 个和 4.6 个百分点,对应同期美元指数涨跌幅则分别为 7.8%、-2.0%、7.0% 和 - 9.8%。上述数据表明,美元储备份额的变动与美元指数走势之间的相关性较弱。

图:美元储备份额与美元指数相关性

资料来源:路孚特,TradingKey

超长期历史视角

若以 2008 年至 2025 年三季度为完整观测周期展开分析,美元储备地位的变迁与美元指数的强弱表现之间,呈现出更为显著的背离特征。在这十七年的时间跨度内,从外汇储备口径测算,美元占比累计回落 6 个百分点;若以涵盖黄金的国际储备口径核算,美元占比降幅进一步扩大至 14.3 个百分点。但与之形成鲜明反差的是,同期美元指数逆势实现 20.5% 的累计涨幅。在美元指数的构成权重中,除瑞士法郎外,其余五种核心货币均录得不同幅度的下跌。综上可见,从长期乃至超长期的视角研判,单纯以 “去美元化” 进程深化、美元储备地位弱化等单一维度,来预判美元指数的走势,其结论并不具备可靠的支撑性。

“去美元化”与美元指数背离原因一:黄金走强并不意味着美元指数走弱

“去美元化” 进程的深化,难以直接推导出美元指数将步入长期下行通道,究其根源,主要有四方面核心逻辑支撑。其一,正如前文所述,2022 年以来的 “去美元化” 进程,实则由黄金储备的扩容主导。尽管理论层面黄金价格与美元汇率存在负相关性,但黄金的计价与结算仍以美元为核心货币,全球央行开展黄金增持操作,亦需以美元作为交易媒介与价值尺度。未来即便黄金价格延续强势格局,或对美元兑黄金价值形成一定压制,但这并不等同于美元兑其他主要货币将出现贬值走势。

除美元在黄金交易体系中的核心地位短期内难以被撼动这一因素外,另一重关键原因在于,美元指数的编制逻辑本身即以美元兑六大主要货币的汇率为权重构成。需要指出的是,美国经济与金融体系固然存在结构性问题,但其他主要储备货币发行经济体同样面临各自的内生性挑战,在可预见的未来,尚无单一货币能够形成对美元主导地位的实质性挑战与替代。

原因二:黄金份额上升的真正原因

全球黄金在国际储备中的占比提升,核心驱动因素并非各国央行的主动购金行为,而是国际金价上涨所产生的估值效应。从数据维度分析,2022 年一季度至 2025 年三季度,全球黄金储备余额累计增加 2.44 万亿美元。其中,全球央行期间累计净购入黄金 3854 吨,以季均伦敦现货黄金价格核算,对应购金金额为 3019 亿美元,仅贡献同期黄金储备余额增幅的 12.3%。

当前国际金价大幅攀升的背景下,经济学家难以断言黄金市场完全不存在泡沫风险。若未来金价出现超预期大幅回落,引发负向估值效应,美元在国际储备中的占比有望被动回升,进而可能对美元指数形成上行推动。

原因三:“去美元化”定义过于狭窄

从国际储备货币的维度审视,“去美元化” 的演进趋势确属不争的事实。然而,若切换至国际支付与外汇交易的视角进行研判,则或将呈现出迥然不同的市场图景。根据SWIFT的统计数据,2025 年前 11 个月,美元在全球国际支付货币中的平均占比达 48.2%,较 2021 年的水平提升 8.8 个百分点。与此同时,国际清算银行(BIS)最新抽样调查结果显示,美元在全球外汇市场日均交易量中的占比已从 2022 年的 88.5%,进一步攀升至 2025 年 4 月的 89.2%。综上可见,若对 “去美元化” 赋予更为宽泛的定义,即综合考量国际支付、外汇交易与国际储备三大核心维度,那么这一宽口径下的 “去美元化” 现象,或许并不真实存在,至少尚未发展至显著的程度。

原因四:别只看政府部门,也要看看私人部门

2025 年以来,尽管政府部门境外资本呈现净减持美元资产的态势,但私人部门境外资本仍在大举增持美元资产。据美国财政部国际资本流动报告(TIC)披露的数据,2025 年前三季度,官方部门境外资本净流出规模达 43 亿美元,而私人部门境外资本净流入额则高达 1.13 万亿美元,同比增幅达 85.9%。

若拉长时间周期审视,2022—2024 年期间,美国国际资本(含官方与私人部门)年均净流入规模达 1.23 万亿美元,较 2017—2021 年的均值实现翻倍增长。其中,私人部门境外资本年均净流入额高达 1.12 万亿美元,占国际资本净流入总量的 91.1%。这一数据特征充分表明,从总量维度来看,境外资本对美元资产的配置意愿未减,市场需求依旧保持旺盛态势。

总结

综上,以历史为镜鉴,2008 年至 2025 年三季度的实践表明,“去美元化” 进程尚无法被证实为驱动美元走弱的核心因素。其深层原因主要体现为四点:黄金价格与美元指数的关联性相对薄弱;全球黄金在国际储备中占比提升的驱动逻辑,与市场普遍预期存在偏差;现有 “去美元化” 的定义维度过于狭隘,未能全面覆盖核心场景;以及私人部门境外资本持续净流入对美元资产形成的支撑。

据此判断,尽管短中期内 “去美元化” 大概率仍将通过影响市场情绪,对美元指数形成阶段性压制,但从长期视角来看,单纯以 “去美元化” 作为核心依据,研判美元指数将持续走弱,缺乏足够可靠的支撑,结论亦难以成立。